間違いなくやってくる「2030年問題」にマスメディアは対処できるか

※本記事は日本マーケティング協会主催の7月28日(金)開催のオンラインセミナー「メディアはこれからどうなっちゃうか、どうしたらいいか 」(リンクは告知サイト)に向け、そのテーマについて論じたものだ。

メディアに間違いなく起こる「2030年問題」

テレビや新聞などはレガシーメディアと呼ばれ、いつかなくなってしまう存在として扱われてきた。それがいよいよ、本当になくなりかねない日が近づいてきたように思う。

タイムリミットは2030年ではないかと私は捉えている。

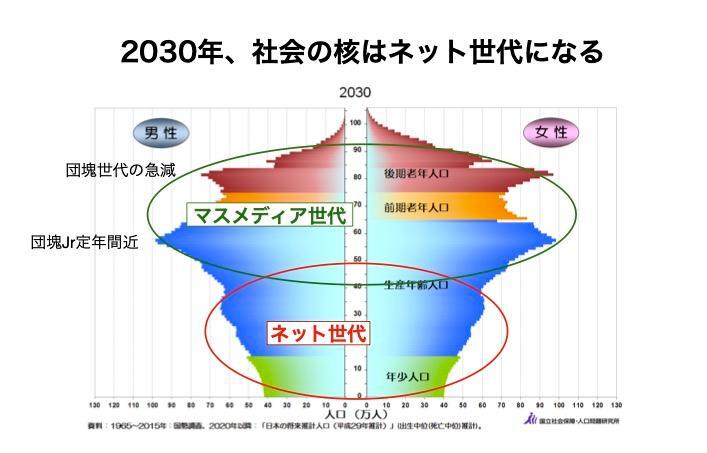

この図は人口問題研究所のWEBサイトに載っている2030年の人口ピラミッドだ。それに私の方でざっくりと「マスメディア世代」「ネット世代」を楕円で書き加えている。

日本の人口動態にある程度知識がある人なら、これまでの人口ピラミッドとの大きな違いに気づくはずだ。団塊の世代が最大の塊ではなくなることだ。2030年には団塊の世代が80歳を超える。高齢化社会は決してお年寄りがただ増えていくわけではなく、残念ながら亡くなる方も増えていく。「多死社会」としてすでに社会問題化し始めている。最大の塊として戦後社会を牽引してきた団塊の世代も、多くの方が亡くなってしまう。

その子どもたちである団塊ジュニア世代は60歳に近づき定年を控えた年代になる。「マスメディア世代」が全体として、社会の真ん中から外れていくのだ。

社会の中核は、いまの20代30代が30代40代になり、ネット世代が支えることになる。メディア消費の世代交代の大きな波が起こると推測している。

まず新聞は、2030年までに激しい荒波に揉まれた上に、それ以降はさらに部数がものすごい勢いで減少することになる。新聞購読者の核は現在の70代以上、つまり団塊世代とそのさらに上の世代だ。その人々の数が急激に減っていく。デジタル版に事業の支柱を変えられていればいいが、不思議なくらい日本の新聞社のデジタル化は本気度が弱く悠長にさえ見える。ドタバタと倒れていく可能性が高い。

テレビも激しく疲弊する。何度かここで書いてきたが、昨年度からテレビ局の放送収入は下降の一途だ。ゴールデンタイムの視聴率が2021年度、2022年度と3%程度ずつ減少しており、その傾向は止まる気配がない。

コロナ禍での巣ごもり生活でテレビをネットに繋ぎ配信サービスを楽しむ人が増えて、テレビ放送がどんどん見られなくなっている。テレビ離れが若者だけでなく、中高年や高齢層にも波及しつつあるのだ。朝ドラや大河ドラマの視聴率が以前より低いのは、出来の良し悪しより高齢者でさえテレビ離れを起こしている証だと思う。テレビ視聴者の核は団塊ジュニア世代までだが、テレビ大好きで育った彼らも徐々に離れていく。

新聞に続いて、テレビ局もローカルの規模の小さい局ほど継続が困難になるだろう。2008年から翌年にかけてのリーマンショックの時も激しく放送収入が落ちたがその後は微増となった。2020年にコロナ禍で企業が一斉に広告出稿を止めても翌年には大きく持ち直した。だが今度こそ、下がり続ける。もはやテレビ広告市場が上向くことはない。

キー局からローカル局まで、放送業界の人々はみんなそう思っているはずだ。

2030年、マスメディアは本当に多くの事業者が消失しかねない危機を迎える。

なぜか元気なアメリカのテレビ広告市場

レガシーメディアの危機は、日本だけでなく世界的にもほぼ同じ状況だ。アメリカでもこれまでのテレビ広告市場はしぼみ始めている。ところが、テレビ広告市場全体としては活況を呈し、むしろ上向いている。第三のテレビ黄金時代と評する人もいるほどだ。

その大きな要因が、前にここに書いたFASTの急成長だ。

放送の次は「放送みたいな配信」へ。FASTは新しい広告市場になるか?(1月16日)

2015年にNetflixが上陸して以来、日本ではアマゾンプライムビデオなどの外資勢と、日本独自のU-NEXT、さらにテレビ局によるHuluやParaviなどがしのぎを削りあい、SVOD市場がレッドオーシャン化した。全体としても大きく成長し、コンテンツ市場の一翼を担うまでになった。ただしSVODは広告市場とは関係なかった。

だがアメリカでは、2019年ごろから次のトレンドが沸き起こっていた。オンデマンドで見るものを能動的に選ぶ有料のSVODに加えて、無料で勝手にジャンルごとの番組が流れてくる受動的なFASTも人気となり大きく成長し始めたのだ。それは入れ替わったというより、FASTの登場で既存のサービスも刺激されて様々なサービス形態を追加しはじめる激しい変化がもたらされた。

Netflixが広告プランも選べるようになったのが典型で、FASTの中にも有料プランが出てきたり、一つのプラットフォームで様々なビジネスモデルが展開されだした。もはやどのサービスが有料のSVODでどれが無料のFASTか言い表せなくなり、そうした進化する配信サービスの総体をFASTと呼ぶ傾向に変わりつつあるという。

じわじわ下がる既存のテレビ広告収入に、こうしたFASTを中心にした配信によるテレビ広告市場が乗っかることで、全体としてはテレビ広告市場が活気を帯びているのだ。イノベーションがあちこちで新旧織り交ぜて巻き起こることで全体が成長する、実にアメリカらしい状況が生まれている。

日本のテレビ広告はアメリカの後を追えるか?

アメリカから5年遅れと言われる日本のメディア状況だが、5年と待たずとも似た再活性化は起こるかもしれない。実際、毎月のようにTVerの成長ぶりが伝わってくるし、昨年のサッカーW杯で存在感を高めたABEMAもいよいよビジネスが拡大しているようだ。

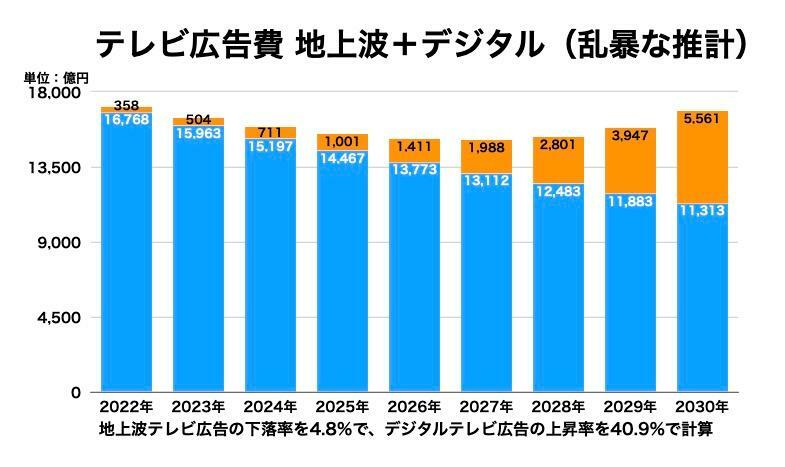

そこで、ものすごく乱暴な推計をグラフ化してみた。元にした数字は、電通が毎年発表する「日本の広告費」。最新の2022年のメディア別データの「地上波テレビ広告費」を見ると1兆6768億円とある。

一方、「日本の広告費」のインターネット広告費の中に「テレビメディアデジタル広告費」の項目があり358億円となっている。これが昨年のTVerやABEMAなどテレビ局関連のネット広告費の金額。

これをベースに推計してみた。今後どうなるかについては、地上波テレビ広告費は毎年4.8%減少すると想定した。これは、在京キー局の決算資料から「放送収入」だけを抜き出して5局合計した数字が前年度から4.8%減少していたから、放送業界の最新動向としてこの減少率を使った。また「テレビメディアデジタル広告費」は前年度より40.9%成長していたのでこの伸び率を使った。

2022年だけが確定値で、その後は毎年同じ比率で変化するという極めて乱暴な推計だ。頭の体操のような推計で、絶対こうなると鵜呑みにはしないでほしい。だが面白いと思ったのが、この推計だと2030年には11,313と5,561を足すと1兆6,874億円、2022年の地上波テレビ広告費の数値とほぼ同じになることだ。

この乱暴な推計をそのまま受け止めると、テレビ局はTVerとABEMAと力を合わせれば再び成長できる、アメリカと同様の新たな黄金時代を築けることになる。

だが果たしてどうなのか。TVerとABEMAは本当に毎年40%で成長できるのか。またローカル局はこの図のオレンジの部分にどれくらい関与できるのだろうか。

アメリカのテレビ広告市場の再活性化にはプレイヤーが多様に関わっている。先述のFASTだけでもPluto、tubi、Peacock、Roku など多様なサービスが生まれ、しのぎを削りあっている。またローカル局自身も積極的にネット配信をしているという。日本ではTVerとABEMAに任せたままでいいのか。もっと様々なプレイヤーがあちこちから登場し、入り乱れて合従連衡もしながらじゃないと成長は望めないのではないか。主役の2社に対してライバルとなる事業者が多数登場して市場全体が大きく成長する。Netflixが上陸して続々ライバルが参入しSVOD市場が成長したのと同じようなことが配信のテレビ広告の分野でも必要ではないか。

特に日本には今のところFASTが登場していないのは課題だと思う。ABEMAの形態はFASTに非常に近いので、ひとつだけ存在しているとも言えるが、アメリカのFASTはサービスごとに何百チャンネルも展開している。ABEMAは約20チャンネルで数が少ない。

またFASTに限らず新たなテレビ広告市場が勃興するには、まず著作権の問題がある。欧米では2000年代に放送と通信の壁を取り払った。FASTが続々登場しビジネス展開できたのもその点は大きいだろう。日本では「著作権処理」の壁が大きく立ちはだかる。

また日本にはシンジケーション市場がない。アメリカでは70年代から80年代にかけてケーブルテレビが続々出てきてチャンネルが爆発的に増えた。その時に、番組の2次調達市場が確立されシンジケーション市場と呼ばれるようになったが、日本は系列という小さな範囲での番組販売しかやってこなかったので、それにあたる市場がない。FASTを立ち上げてどんどん番組を載せていくには番組を湯水の如く大量に調達できなければいけないのだ。

FAST抜きで果たして日本はアメリカのようなテレビ市場の再活性化が可能なのか。私は難しいと思う。配信サービス=VODだった時代は終わり、あまり慎重に番組を選ばずにどんどん好みのものを見せてくれだらだら楽しめるサービスが日本には絶対必要になる。

そういう新たなサービスを誰かが立ち上げるべきだし、そのための制度の見直しと番組流通市場が欠かせない。変化のスピードが遅いこの国で間に合うのか、はなはだ心配だ。

どうすればいいか、28日のオンラインセミナーで考えたい。参加者の意見も聞きながら進めたいのでぜひ積極的に発言してもらえればと思う。