元は取れる? 年会費3万円クレカ「プラチナプリファード」を作ってみた

クレジットカードのポイント還元を各社が競い合う中で、三井住友カードの「プラチナプリファード」が投信積立で5%還元を打ち出し、注目されています。

ただ、年会費は税込3万3000円と高いのが難点です。本当に元は取れるのか、サービス内容を検討した上で実際に作ってみました。

ポイント還元で元を取れるか

クレジットカードには年会費無料のものも多数ありますが、年会費を上回る特典を得られるならば、必ずしも無料にこだわる必要はないでしょう。

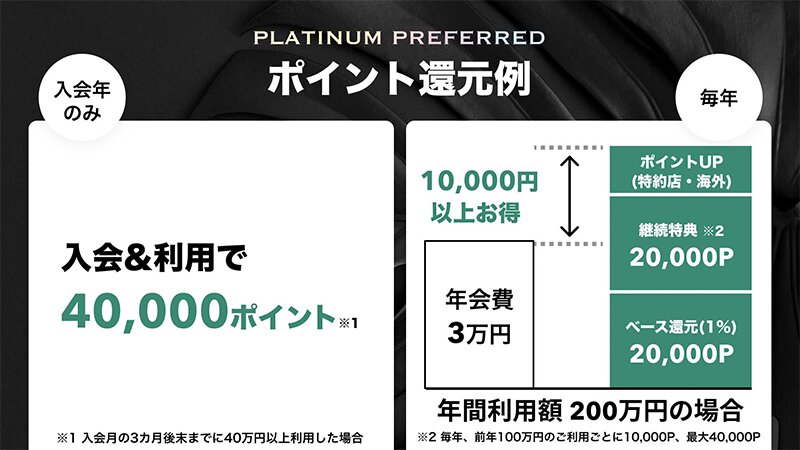

プラチナプリファードの場合、毎月5万円の投信積立を続けると、年間3万ポイントを獲得できます。これで税込3万3000円の年会費の大半は元を取れることになります。

これは投信積立で1%還元の「三井住友カード ゴールド(NL)」を大きく上回るものの、こちらは条件次第で年会費は無料になります。

ポイントだけに注目した場合、プラチナプリファードでは投信積立以外で9000ポイントを獲得しなければ、ゴールドNLを上回ることはできないわけです。

そのためにプラチナプリファードにはさまざまなポイント還元の特典がついています。それを利用しつつ、三井住友カードがモデルケースとして挙げる「年間200万円の利用」が1つの目安になりそうです。

プラチナプリファードの通常の還元率は1%。これはゴールドNLの0.5%と比べて2倍ですが、年会費無料で1%還元のカードは珍しくないので、これは特別な魅力ではありません。

大きな特徴であるプリファードストア(特約店)では、ポイント還元の上乗せがあります。合計の還元率としては、対象のコンビニで5%、スーパーマーケットで2%、旅行サイトで10%などとなっています。

これとは別の仕組みとして、ほかのカード向けには「タッチ決済で最大5%還元」の特典が提供されていますが、対象店舗や支払い手段はプラチナプリファードのほうが多くなっています。

ゴールドNLでは年間100万円の利用で1万ポイントを還元する特典がありますが、プラチナプリファードでは年間100万円ごとに4回(最大4万ポイント)まで対応しています。

さらに、ポイント還元を大きく左右するのが「外貨ショッピングで+2%」(合計3%還元)です。海外の加盟店で、利用明細に「外貨」で掲載される利用が対象となっています。

以前に筆者は似たような特典があるカードを使っており、海外発券した外貨建ての航空券や海外ホテルでの決済でその効果を実感していました。

国内利用だけでは年間200万円程度が基準となるのに対し、海外での外貨決済で20万円分、国内で80万円分の決済をすると、獲得できるポイントはゴールドNLと横並びになる計算です。

また、入会キャンペーンとして3か月で40万円分の利用をすると4万ポイントがもらえます。この条件を達成できるなら、少なくとも1年目は「損をしない」といえそうです。

プラチナカードといえば審査が厳しいイメージがあるものの、プラチナプリファードはどうなのでしょうか。三井住友カードからは「審査の基準は一切答えられない」との回答でしたが、SNSでの反応を見る限りでは審査に通ったという声が多いようです。

プラチナカードに近い特典も

実際にカードの発行を申し込んでみたところ、「即時発行」の利用基準には満たないとのメールが届いたものの、翌日に審査が通りました。

カードの色は「プラチナホワイト」を選択しました。三井住友カードのシルバー色と比べてみると、筆者が持っているカードではプラチナプリファードのほうが明るい色合いで、表面処理はさらさらしていました。

ポイント重視のカードではありますが、海外旅行保険はゴールドNLよりも充実しています。ただし自動付帯されるプラチナカードとは違い、プラチナプリファードは2022年4月の改定で利用付帯になっています。

また、プラチナプリファードはVisaによるプラチナカード向けのコンシェルジュセンター(VPCC)も利用できます。コンシェルジュサービスに興味がある人にとっては、格安で利用できるカードの1つといえそうです。

カードが手元に届いたということで、積極的に使っていきたいところではありますが、個人的には電子マネーやギフト券、マイルなどの残高を消化するのに精一杯で、直接カードを使う機会は減っています。

以前は1年に何度も海外に出かけていたので、そういう使い方をすれば確実に元を取れるのですが、いまの生活スタイルにあっているかどうかはこれから見極めていくことになりそうです。

追記:

2月3日、三井住友が3月から始める金融サービス「Olive」に対応した新カードが発表されました。ゴールドとプラチナプリファードの年会費が初年度無料になるキャンペーンなど、サービス内容に違いがあるようなので確認することをおすすめします。