住民税非課税世帯とは誰なのか?-物価対策の5万円給付は高齢世帯へのバラマキ-

報道によれば、政府は「物価やエネルギー価格の高騰を受け、所得の低い住民税非課税世帯に5万円を給付する方向で調整に入った」とのことです。

「住民税非課税世帯に5万円給付で調整…政府、物価高騰受け追加対策」(読売新聞、2022年9月7日)

最近しばしば耳にする住民税非課税世帯ですが、住民税非課税世帯とは、同一世帯全員の「住民税均等割が非課税」の世帯のことを指します。

住民税「均等割」とは、所得金額にかかわらず定額で課税される税であり、人頭税に近いものです。ただし、所得が一定以下の場合はかかりませんから、人頭税とは異なります。

つまり、今回の5万円の支給対象は「住民税均等割が非課税」であれば、働いていても働いていなくても、年齢問わず、受け取れることになります。

では、住民税非課税世帯の年齢構成はどうなっているのでしょうか?

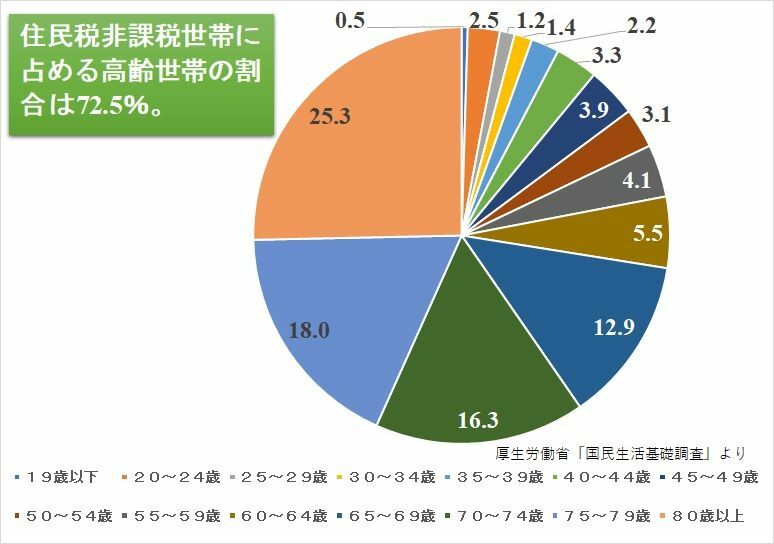

厚生労働省「国民生活基礎調査」によれば、全世帯の23.3%が非課税世帯で、そのうち65歳以上の高齢世帯が72.5%を占めています。つまり、年金を貰っていても一定の所得水準以下であれば、保有資産の多寡に関わらず、今回の5万円が受け取れるのです。

しかも、年金受給者の場合、勤労世帯よりも、所得要件が緩く、勤労世帯ではだいたい年収100万円以下であるのに対して、65歳以上の年金受給者の場合は、だいたい155万円以下で住民税非課税になります(なお、夫婦二人世帯では配偶者を扶養している年金受給者の場合は、年収211万円以下)。

このように、給付金の受給資格要件を住民税非課税であることとすると、結局、年金という安定した「金融資産」をもつ高齢世帯へのバラマキになってしまうのです。

安定した収入源を持つ高齢世帯も安定した収入源を持たない困窮勤労世帯にも同列に扱い一律に同額をばらまくのは公平な政策と言えるでしょうか?