「緊急事態宣言」で株価はさらに上昇!そのあまりにも単純な理由とは?

一般的に「緊急事態宣言」は、「ロックダウン」を意味する。ところが、日本では、なんと、飲食店の営業時間短縮などに限定される。つまり、「なんちゃってロックダウン」=「なんちゃって非常事態宣言」である。これでは、「医療崩壊」と同時に「飲食店崩壊」も起こる。

しかし、株価だけは崩壊しない。緊急事態宣言の発出が決まった1月7日、日経平均は400円以上も上昇した。「バブルだからいずれ暴落する」という声があり、「高所恐怖症」に陥っている投資家もいるが、いまのところそれは杞憂に終わりそうだ。

なぜなら、この株価バブルは、国家と中央銀行がつくり出しているからだ。

大和総研が、緊急事態宣言が1カ月継続した場合の経済損を試算しているが、それによると個人消費が約4.2兆円、実質GDPで約3兆円のマイナスになるという。となれば、ただでさえコロナ不況なのに、それに輪をかけた大不況になるのだから、企業業績は軒並み落ち込み、株価は下がるはずだ。

しかし、それはとうの昔に寿命がきた経済の理屈で、現実はまったく逆である。

コロナ禍が始まったとき、世界の株価は暴落した。2020年3月、NYダウも日経平均もコロナショックで大きく落ち込んだ。しかし、そこから大幅に戻し、2020年の暮れになると、NYダウは史上最高値、日経平均はバブル後の最高値を更新してしまった。

エコノミスト、証券アナリストなどは、「コロナ禍の影響を受けないGAFAなどIT企業が株価を牽引した」「ワクチン開発のグッドニュースに反応した」などと解説したが、いずれも的外れである。

株価は、コロナ感染者が増えれば増えるほど(つまりコロナ禍がひどくなればなるほど)、上がるのだ。次に示す2組のグラフ(セット)がそれを示している。

まず、NYダウから見てみよう。

以下のグラフは、2020年の[NYダウ平均株価の推移]と[アメリカ合衆国の新型コロナ感染者数の推移]を比較したものだ。

[NYダウ平均株価の推移]

[アメリカ合衆国の新型コロナ感染者数の推移]

比べて見るとわかるように、NYダウは2020年3月23日の1万8591.93ドルを底値として、以後、ずっと上がり続けている。一方の感染者数も第1波、第2波、第3波と多少の凹凸はあるものの一貫してずっと上がり続けている。つまり、NYダウと感染者数は正比例して上がっている。感染者数が増えると株価は上がるのである。

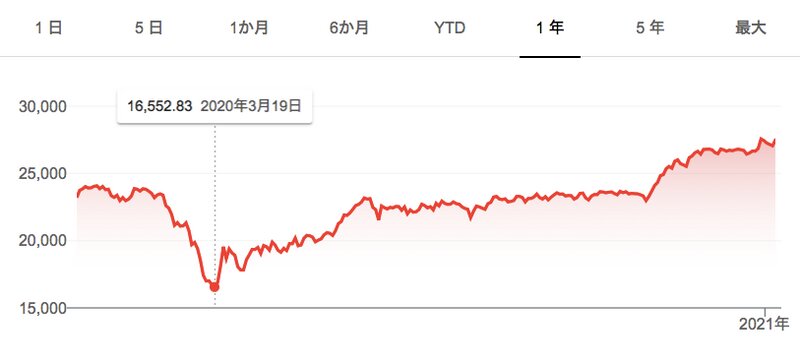

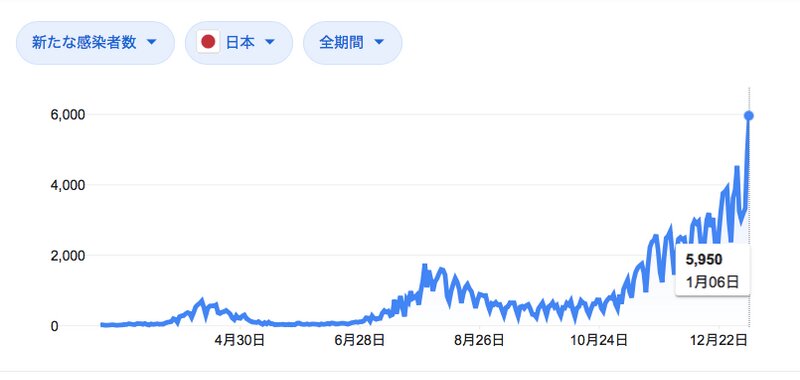

続いて、日経平均のほうを見てみよう。[日経平均株価の推移]と[日本の新型コロナ感染者数の推移]を比較してみると、アメリカとまったく同じ傾向になっていることがわかる。

[日経平均株価の推移]

[日本の新型コロナ感染者数の推移]

日経平均は2020年3月19日に1万6552.83円の底値をつけた後、NYダウのまるでコピーのように一貫して上昇してきた。この上昇は、コロナ感染者数の増加と正比例している。

感染者数が増えるということは、感染拡大防止のために一次的に経済を止めるから、当然、経済は不況になる。景気は悪化する。すると、政府は景気を支え、人々の暮らしを支えるために、補正予算を組み、一時金の支給や休業補償を行う。この原資は、中央銀行が供給するマネーである。

現在、世界中の中央銀行は、日夜、大量のマネーを刷って市場に供給するという「量的緩和」を続けている。

アメリカの場合、FRBの量的緩和は、史上ありえない規模になっている。FRBは、「財務省証券」(アメリカ国債)はもちろんのこと、リーマンショック時に初めて買った「MBS:Mortgage Backed Security」(不動産担保証券)ばかりか、「Private ABS:Asset Backed Securities」(クレジットカード、学生ローンやカーローンの証券)、「High Yield Bond」(高利回りの債券に投資する投資信託)、「Fallen Angel」(投機的格付に格下げされた企業銘柄)まで買っている。さらに、一般企業への間接融資にまで踏み込んでいる。これは、民間企業の債務を事実上保証する「禁じ手」だから、本来やってはいけない。しかし、そんなことはおかまいなしにFRBはドルを刷り続けている。

そうして市場にあふれたドルが、株価を引き上げているのだ。

日本の場合は、日本銀行が「日本国債」ばかりか、「上場投資信託」(ETF)から「不動産投資信託」(J-REIT)まで買い、その購入額を増やしている。日本の株価は、これまで「5頭のクジラ」(日本銀行、共済年金:国家公務員共済年金・地方公務員共済年金・私学共済年金、ゆうちょ銀行、かんぽ生命保険、GPIF:年金積立金管理運用独立行政法人)と外国人で維持されてきたが、いまや、日銀の買い占めの独壇場だ。

GPIFが株式購入に予算枠を使い果たしたため、日銀が株購入の筆頭となり、日銀のETF保有額は昨年の11月時点で時価約45兆円に達した。これは東証の1部上場企業の時価総額の約7%に当たる。

その結果、現在の日本の大企業の多くで、日銀が筆頭株主か第2位株主となった。構成比率で見ると、半導体検査装置のアドバンテストが24.7%でもっとも高く、ユニクロのファーストリテイリングも20.3%、TDKも20.1%と20%を超えている。つまり、日本にはもはや資本主義に基づく株式市場はなく、主だった企業は国有企業になってしまったのだ。

じつは、現在の資本主義はかっての資本主義とまったく違っている。まさに、金融資本主義で、バブルは政府と中央銀行がつくる。経済学のテキストだと、バブルは市場の過熱で生まれるが、それは昔の話。もはや「景気循環」は起こらない。いまは、株価の下落を防ぐために、政府と中央銀行が緩和に乗り出し、バブル崩壊を次のバブルで防ぐという「バブル循環」になっている。

このバブル循環は今世紀になって定着し、次のように繰り返され、「適温相場」が維持されてきた。

(1)ドットコムバブルの崩壊

日本では「ITバブル」と呼ばれる。2000年8月後半のピーク時から2002年9月後半の低値まで2年続いた。この間、「9.11同時多発テロ」が起こった。

(2)サブプライムバブルの崩壊(リーマンショック)

2007年の10月のピークから2008年9月のリーマンショックをはさんで2009年3月の低値まで1年半続いた。9月後半に半戻しするまで6カ月かかったが、その後は上昇。

(3)2018年第4四半期の暴落

適温相場が続くなか、2018年9月のピークから2018年12月の低値まで3カ月続いた。FRBが金利を上げると示唆したための下落だったが、すぐに撤回したため、適温相場に戻った。

(4)コロナショックの暴落

適温相場は2020年2月19日にピークに達し、そこから3月23日の低値まで1カ月間下げた。しかし、4月14日に半戻しとなり、以後上昇を続けてほぼピーク時に戻した。

いまでも、次のようなことを平気で言っている人がいるが、信じてはいけない。

「景気がよくなると企業の利益が増え、それによって株式の価値が高まり、株価が上昇する。その逆に景気が悪くなると、企業は利益を上げられなくなり、株価は下落する」

これは嘘である。この理屈ではいまのコロナ大不況における株価上昇を説明できない。景気循環と株価は連動しない。

いまの「株価上昇=株価バブル」を説明できる理屈は、たった一つしかない。それは、じつに単純で《おカネの量=マネーストック(マネーサプライ)がモノの値段を決める》ということ。これだけだ。

株式市場でも、一般の消費市場でも、そこに流れ込むおカネの量が一定なら、ある会社の株価は上がり、ある会社の株価は下がる。また、ある商品の価格が上がり、別の商品の価格が下がる、ということしか起こらない。ところが、流れ込むおカネの量が増え続ければ、どの会社の株価も上がる。どんな商品の価格も上がる、ということが起こる。

このおカネを供給しているのが、中央銀行による量的緩和だ。アメリカならFRB、日本なら日銀、EUならECBである。つまり、コロナ感染拡大→政府の感染防止策(ロックダウンなど)→景気刺激、休業補償、一時金→中央銀行の量的緩和→マネーの量的拡大→株価上昇、という流れになっている。

では、この株価バブルはいつまで続くのか?

それは誰にもわからない。いくらなんでも、このまま中央銀行がマネーを刷り続ければ、必ず限界がくる。貨幣価値が下落し、インフレ、それも制御できないほどのインフレになる可能性がある。

つまり、金利上昇が株価にとって最大のリスクだ。ただし、FRBは、これまでの「FOMC」(連邦公開市場委員会)で、「少なくとも2023年末まで物価上昇率が2%に到達するまで利上げをしない」(パウエル議長)と言ってきている。

一方の日銀は、政府債務を抱えすぎて緩和をやめられないところまで追い詰められた。黒田東彦総裁はことあるごとに「財政ファイナンスではない」と言っている。永遠に“バズーカ砲”を撃ち続けるほかないのだろう。