年金制度改革、受給開始年齢引き上げより厚生年金適用拡大を

年金受給開始年齢の引き上げ議論がにわかに盛り上がっている。

1月5日に、日本老年学会と日本老年医学会が、現在は「65歳以上」とされる高齢者の定義を「75歳以上」に引き上げるべきだとする国への提言を発表。

これに伴い、ネット上では年金の受給開始が引き上げられるのではないかと議論になり、自民党の小林史明議員は自身のブログでこう書いている。

こうしたライフスタイルの変化を見据え、諸外国でも長時間かけて実現している支給開始年齢の引き上げ(受給開始の標準年齢の引き上げ)についての議論をただちに開始すべきである。

だが、塩崎恭久厚生労働相が6日に「社会保障制度における年齢の定義を見直すことは、企業の雇用慣行や国民の意識も踏まえて、慎重に議論すべきだ」と述べたように、すぐに年金受給開始年齢引き上げに結びつけるのは早計である。

少なくとも、受給開始年齢を引き上げる必要があるのは、年金財政が危ういからではなく、低年金対策(給付を細く長くよりも太く短くする)もしくは高齢者の労働意欲を阻害しているから、という共通認識を議論のスタートとしなければならない。

「年金制度が破綻しているから」、「高齢化しているから」、という観点から語られがちであるが、その観点で受給開始年齢を引き上げる必要性は高くない。その理由は、日本はそんなに「高齢化」が進んでおらず、他国よりも変動制に優れた年金制度を持っているからだ。

平均余命はあまり伸びていない

まず高齢化について説明していこう。

言うまでもなく、確かに高齢化は進んでいるが、高齢者の平均余命は意外と伸びていない。

いわゆる平均寿命というのは、0歳時点から見た平均余命のことだが、これには長生きだけではなく、乳幼児死亡率も大きく関係する。

実際、1891〜98年の平均寿命は42.8歳、2010年には79.6歳だが、75歳時点の平均余命で見ると、1891〜98年は6.2年(=81.2歳)、2010年は11.5年(=86.5歳)と5年程度しか伸びていない(既に受給開始年齢を60歳から65歳へ引き上げており、肉体的な理由でさらに上げる必要性は低い)。

つまり、平均寿命が大幅に伸びたのは乳幼児死亡率が大きく改善されたからで、肉体的に長生きできるようになったからではない(高齢化が進んでいるのは乳幼児死亡率を上回るレベルで少子化が進んでいるからである)。将来予測を見ても、2060年時点で男性12.33年、女性17.72年と、現在から大きく伸びるわけでもない。

さらに、健康年齢に関していえば、現在でも71歳である(健康寿命も2001年から2013年で1年しか伸びていない)。

昨年末には「70歳定年、75歳で年金支給開始!?内閣府が高齢者の定義を「65歳→70歳」に引き上げを提案」というタイトルの記事がバズっていたが、この時点で、受給開始年齢を75歳にするという選択肢は消える。

ちなみに、この記事文中に、政府資料(内閣府)で「厚生年金の支給開始年齢を75歳に」という提案があったと書いてあるが、これは2012年5月民主党政権時代の資料であり、正確な現状認識によって書かれたものではない。

変動制に優れた日本の年金制度

そして、諸外国の例(例えばオーストラリアは70歳まで支給開始年齢を引き上げ)を元に年齢を引き上げるべきだという意見も存在するが、2つの点で日本とは状況が異なる。

まず一つ目は、年金受給開始の繰り下げ・繰り上げ制度だ。

日本は受給開始の基準年齢が65歳になっているが、60歳〜70歳まで選択可能であり、こうした仕組みを持っていない国の年金支給開始年齢を見ても特に意味はない。誤解を生まないために日本も見習うべきだと思うが、(保険料固定と合わせて)同様の仕組みを持っているスウェーデンでは、「61歳以降本人が選択可能」という表記になっている。

「70歳まで引き上げるべき」と言っている人がどういう意味で言っているのかよくわからないが、せっかく受給開始年齢を選択できる優れた機能を持っているのに、「70歳にならないと受け取れない」と制限する必要性は感じない(基準年齢を70歳、現実的には67歳程度だろうが、に上げて65歳〜75歳まで選択可能にするという意見なら賛成できるが)。

ただでさえ低年金者問題が生じる可能性が高まっているのに、70歳以上に制限してしまっては中間層が細くなり悪影響が残るだけだろう。

もう一つ、日本が他国と大きく異なるのは、マクロ経済スライドによる自動調整機能である。

例えば、オーストラリアが年金支給開始年齢を70歳まで引き上げると決めたのは、高齢化による年金財政への懸念からだが(ちなみにオーストラリアの年金は基礎年金部分が日本の生活保護と似ており、税財源でミーンズテスト=資力調査が存在する)、日本の年金制度にはこうした懸念が存在しない。

というのも、日本の年金制度は保険料固定の中で、人口と経済状況をもとに給付額を調整するマクロ経済スライドが導入されており、年金制度が破綻することはあり得ないからだ(これを持って公明党議員が「100年安心」と言ったわけで、一部で勘違いされているが、給付額が変動することは元々前提とされている)。

最大の低年金対策は厚生年金への適用者拡大

つまり、この制度下で問題になるのは、高齢化と経済の低迷による給付額の低下であり、低年金者問題である。これは結果的に生活保護世帯を増やすことにもつながり、早急な対応が求められる。

そしてこの問題を解決する上で重要なのが「厚生年金の適用拡大」だ。

低年金の対象となっているのは、基礎年金しかもらえない第1号被保険者であり、その中でも低賃金の非正規社員である。本来、こうした被用者は第1号被保険者の対象として想定されておらず、本人負担が(低賃金の非正規社員にとって負担の重い)毎月約1万6,900円なのに基礎年金部分しかもらえないという不公平な制度になっている。

非正規社員(男性)の平均賃金は200万円台であり、正社員は年功序列で給与も上がっていくが、非正規社員の場合はほとんど上がらない。結果的に、仮に国民年金を払えたとしても、貯金もないため、貧困世帯へと陥ってしまっているのが現状だ。

こうした状況を改善していくためには、厚生年金をもらえるように適用拡大し、欧州諸国のように、企業負担は免除せずに、低賃金労働者の保険料を免除すべきである。

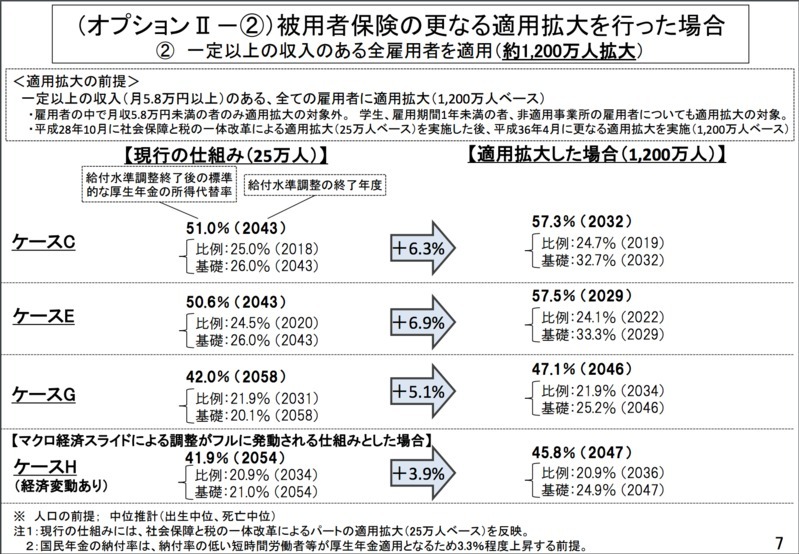

仮に、一定以上の収入(月5.8万円以上)のある、全ての雇用者に適用拡大(1,200万人ベース)すれば、所得代替率(現役世代の所得に対する年金受給額の割合)は6%程度上げることができ、マクロ経済スライドの調整(減額)期間も10年程度減らすことができる(今話題の「働き方改革」においてもこの適用拡大が重要になるわけだが、それは別の機会に書くとする)。

また、適用拡大が進めば、第1号被保険者が減り、一人当たり国民年金の積立金が増加するため、基礎年金の給付水準も改善される。

もちろん、この改善策は企業負担増につながるため、経済界や既存の既得権益者(連合・正社員)あたりは反対するだろうが、現在の労働環境で早急に改善すべきは非正規社員の待遇の悪さであり、年金制度においても最大の課題である。

さらに給付額を上げるには被保険者期間の延長

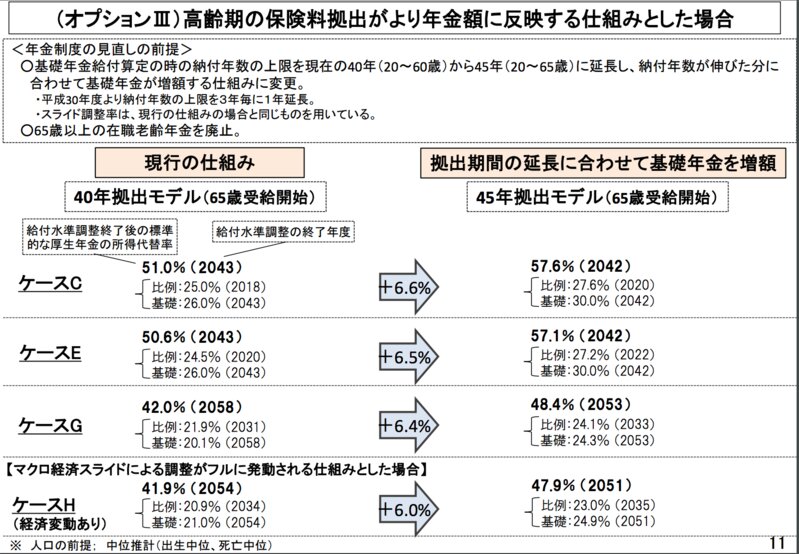

もう一つ優先度の高い改善策がある。それが、被保険者期間の延長だ。

現在、高齢者(60歳以上)の労働者は増える一方だが、基礎年金の被保険者期間は40年(20〜60歳)にとどまっている。

これを40年から45年に延ばせば、給付額は約1割増加、所得代替率は6%以上増やすことができる。

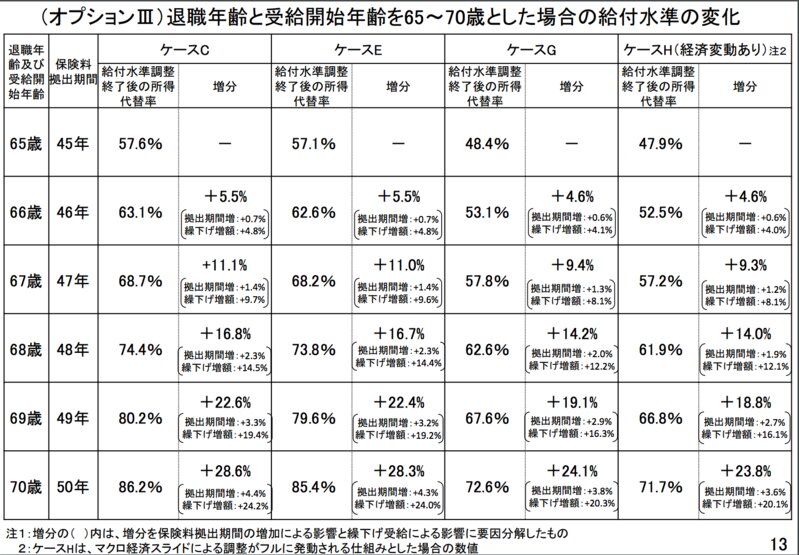

さらに、現在の65歳基準のまま、受給開始年齢の繰り下げを適用すれば、大幅に受給額を増やすことができ、低年金の問題もほとんど解決できる。

その上で、もし低年金の問題が残っているようであれば(もしくは他の子育て費用等の捻出のため)、高所得者の国庫負担金部分を削減させてもらい(クローバック=600万円の0%から年収1,000万円の100%へと徐々に減額)、その浮いた分で対応すべきだろう(2015年だと約4,000億円削減できる)。

受給開始年齢引き上げの優先順位は低い

それでも、受給額が足りない可能性は存在する。その時、低年金対策として、受給開始年齢(基準年齢)を67歳まで引き上げるという選択肢は十分ありえるが、低年金対策として最も効果が高いのは厚生年金の適用拡大であり、まずはワーキングプア(非正規社員)を救う必要がある。また、現役世代や将来世代に比べ比較的資産を持っている今の高齢者の負担を少し高めるデフレ下でのマクロ経済スライドの徹底が先である。受給開始年齢の引き上げはその後だ。

受給開始年齢を先に引き上げるべきだという議論が先行するようであれば、それは(政治資金を多くもらっている)経済界への配慮であり、ワーキングプアを救う結果にはならない(労働組合が弱まっていく中で企業、日本の場合は消費者も、が強くなりがちな現状においては最低限の労働環境を整えるのが政府の役割になり、その一環として保険の整備も含まれるべきだと思うが、労働改革については別の記事でまとめることにする)。

年金は経済・社会の結果でしかない

基本的には、こうした改善策を着実に実行できれば、年金制度で解決できる問題はほとんど存在しない。これでも受給額が足りないようであれば、それは所得代替率が50%あっても生活できないレベルであり、それだけ現役世代の所得も少なくなっていることを意味する。

つまり、それは年金制度の問題ではなく、経済・社会の問題である。大体の政策はそれ自体に問題を含んでいる場合が多いが、年金に関しては、経済状況や人口構成の結果でしかなく、低年金問題も経済の低迷と少子高齢化の結果である(20年以上も低迷すればお金がなくて当然だ)。もちろん年金制度自体を変えることで多少の改善は可能であるが、抜本的な解決は難しい。

その意味では、本来年金改革は政治のメインアジェンダにすべきものではなく、経済政策や少子化対策がうまく機能すれば、年金も結果的に改善されることになる(固定されているのは率であり給料が上がればその分保険料収入=給付額も上がる)。

また、冒頭で書いた通り、年金の受給開始が高齢者の労働意欲を阻害している面は確かに存在する(厚生年金の受給資格が就業確率を12%下げるという研究結果もある)。

だが、65歳以上の在職老齢年金では月額給与+厚生年金が47万円を超えなければ減額にはならず、非正規社員が70%を超える高齢者でその金額を超える人はほとんど存在せず、対象となるのは一部の高所得者だけである(既に65歳〜69歳の半数以上が働いている)。

もちろん、その一部の高所得者や十分な年金受給額がある高齢者にも働いてもらうインセンティブ作りはあったほうがいいと思うが、その手段も一律的な年金受給開始年齢の引き上げではなく、在職老齢年金の撤廃やクローバック、非正規社員の厚生年金適用拡大(=老後も働いた方が受給額が増える)などで優先的に対応していくべきだろう。

労働意欲を駆り立てるために、受給開始の選択可能年齢を60〜70歳から62〜72歳(基準年齢を67歳に)に引き上げるという意味では(中長期的には)賛成だが、優先順位としては、現在の年金制度において最も重要な低年金対策である、厚生年金の適用拡大と被保険者期間の延長の方が高く、まずはそれらの実現にフォーカスしてもらいたいところである。

関連: