「毎日、いつ自殺するかを考える…」 命さえ脅かしている「インボイス」の現実とは

10月1日に消費税インボイス制度が開始されてから4か月以上が経とうとしている。3月にはインボイス開始後はじめてとなる確定申告も迫っている。

国税庁の幹部は、11月上旬の時点で、「思った以上に穏やかな船出となった」と語ったという。確かに、大手メディアでは、インボイス開始に伴う混乱やトラブルはそれほど報じられていない。

しかし、可視化されていないだけで、現実には制度開始に伴い、様々な問題が生じている。54万筆超のインボイス反対オンライン署名を岸田首相に届けるなど、インボイス制度の中止・見直しを求めて運動を続ける「インボイス制度を考えるフリーランスの会」(通称:「STOP!インボイス」)には、影響を受けるフリーランスなどから悲痛な声が寄せられているという。中には命の危険を示しているものもあり、確定申告を前に状況は非常に深刻だ。

本記事では、「STOP!インボイス」の協力を得て、インボイスの導入によって追い詰められているフリーランスたちの生の声を紹介していきたい。以下に紹介する当事者の声は、インボイス制度開始一ヶ月を機に実施された同団体による「緊急意識調査」へ寄せられた声である。

免税事業者であったフリーランスへのインボイス制度の影響

まずは、インボイス制度が始まったことにより、フリーランスなどの小規模事業者にどのような影響が出ているのかについて、改めて確認しておこう。

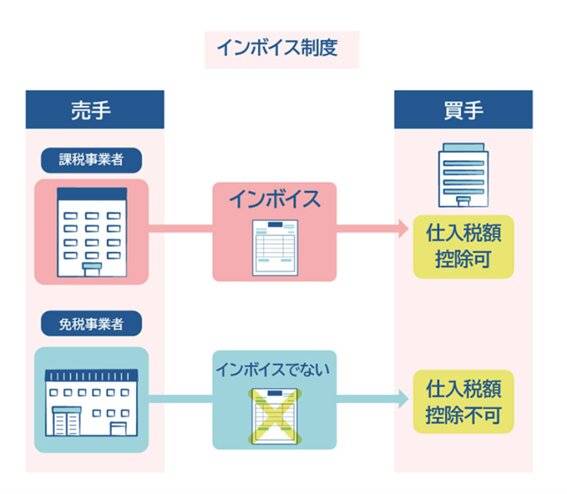

以前から、年間の売上高が1,000万円以下の事業者の場合、消費税の納税が免除されている。このこと自体は、インボイス制度が始まってからも変わらない。免税事業者のままでいれば、消費税を納める必要はない。

しかし、インボイス制度が始まってからは、免税事業者に仕事を発注している側(以下「発注者」という)に影響が出るようになる。

自社が納める消費税を計算する際に、売上げに係る消費税から仕入れに係る消費税を差し引く、この仕組みを「仕入税額控除」という。

これまで、発注者は、免税事業者と取引をする場合であっても、仕入れの事実が記載された請求書と帳簿を保存すれば仕入税額控除の適用を受けることができ、消費税の納税額を抑えることができた。

ところが、インボイス制度が始まってからは、そうはいかなくなった。仕入税額控除を行うためには、適格請求書(=インボイス)が必要になったからだ。

インボイスを発行できるのは課税事業者だけなので、免税事業者と取引する発注者は、仕入税額控除ができない。このため、発注者が納める消費税額はその分高くなってしまう。

すると発注者側は、なんとか自身の税負担を抑えようと、フリーランスや小規模事業者といった免税事業者に対し、課税事業者となることを要求してしまいがちになる。あるいは、実際に、免税事業者との取引を避ける発注者も現れる。

さらには、免税事業者に対して報酬を引き下げようとする発注者も現れているのである。

参考:インボイス制度がもたらした“実害” 蔓延する法違反の事例と当事者のリアルな声

未登録を理由に仕事を切られ廃業の危機に

政府は繰り返し、インボイス制度の導入が、フリーランスや小規模事業者といった免税事業者の不利益とならないよう、公正取引委員会による取り締まりや、国税庁の相談窓口の拡充を謳ってきた。

しかい、実際には以下のとおり、インボイス発行事業者として登録していないことを理由に仕事を切られたという声や値下げの強要といったが多く寄せられている。

どのような行為が何が独占禁止法違反に抵触するのか、公正取引委員会の取り締まりの線引きは非常にわかりにくく、取引排除や値下げ圧力に対するセーフティーネットとしての機能を果たせているのか、強く疑問が残る。

未登録を理由に仕事を切られ、今のクリエーター業をこのまま続けることが難しいが他のキャリアはないため転職は困難。路頭に迷う可能性がある

〔30代/クリエイター/免税事業者〕

取引先(翻訳会社)から、今後は適格事業者番号なしの請求書は受け付けられないといわれました。もともと消費税込みの価格合意でしたが、インボイス登録してもその分を値上げをする気はなさそうなので、取引自体なくなる見込みです。他社も同じ流れになれば廃業しかないと思っていますが、シングルマザーなので死活問題です。

〔40代/翻訳業/免税事業者〕

インボイス未登録を理由に仕事を失くした。それでなくても安かったギャランティが一層安くなった。もう生きていけない。インボイスは弱いものイジメ。インボイスに殺される。

〔50代/サービス業/免税事業者〕

インボイス未登録を理由に取引先から「人件費削減」の名目で業務量を半分以下にされてしまった。現在は子が小さいため、就職活動も十分に出来ない。保育園の入園も業務量が安定しない為に見通しが立たず、八方塞がりな状態にある。

〔30代/情報サービス・コンサルタント系/免税事業者〕

「死ぬしかない」と訴えるコメントも

さらに、免税事業者からは、「死ぬしかない」、「生命の危機を感じる」といったコメントも寄せられている。

これ以上自由になるお金はなく、外部に相談できない。インボイスさえなければ、消費税さえなければ…と何度も思う。大げさではなく私達は死ぬしかないのか?

〔40代/クリエイター/免税事業者〕

今後、課税事業者にならないと仕事が続けられない不安がある。そうなったうえに消費税が上がったら死活問題どころではなく、事実上の死刑宣告のようだと感じる。

〔30代/クリエイター/免税事業者〕

生活に関わるあらゆるものが値上げで、ただでさえ立ち行かなくなっている状況に、さらに増税で追い打ちをかけられて生命の危機を感じています。取引先からも未登録を理由に報酬の減額を強制された上に、新規も継続も取引排除されました。このままでは仕事が出来ず収入は無くなり、死にゆくだけです。

〔40代/クリエイター/免税事業者〕

取引の機会を失うリスクを承知の上で免税事業者のままでいるか、課税事業者になって消費税を納付するか。どちらを選んでも苦渋の二択を迫られ、免税事業者にとってインボイス制度の導入が死活問題となっていることがわかる。

自死に言及する記述も

なかには、具体的に自死に言及する記述もみられた。回答者約3千人のうち、「死を考える」といった声は15件もあり、インボイス制度の導入が、免税事業者等のメンタル面にも大きな影響を与えていることがわかる。

その上、免税事業者が「着服、ネコババし続けるつもりか」、「脱税の手伝いはできないからちゃんとしろ」といった誹謗中傷を受けた事例も報告されているという。

登録せざるを得なくなったら単純に収入減となるだけ。精神的に追い詰められて死にたくなることがある。

〔30代/クリエイター/免税事業者〕

毎日常々いつ自殺するかを考えるようになりました。

〔20代/クリエイター/免税事業者〕

普通の人には問題なくやって行ける制度かもしれませんが、僕はギリギリで音楽活動と生活を両立してきたので、今まで通りでは生きていけないと感じています。こういう生き方を選択した自分の責任ですので、黙って死んでいくしかないのかな?と思っています。

〔40代/クリエイター/免税事業者〕

サービス業で、手取りから月額半分以上事業所に払っている。更に税金を払うと利益も事業を行う意味もなくなる。自殺も検討しています。どうせ親戚付き合いもない1人身なので、自殺をしてもよいのですけどね。

〔40代/サービス業/免税事業者〕

インボイスの影響でライフプランの変更を余儀なくされる

一方で、「自殺」まで言及してはいないものの、インボイスの影響により、人生設計そのものを見直さなければならなくなったという声も見られる。出産費用を貯めることができないといった声もあり、子どもを持つことをためらう人も出てきている。

経過措置中は何とか生活出来るが、終了後は恐らく無理。経過措置終了前に地元の田舎に帰って事業自体変更しようと考え、既に下準備に入っている。20年弱かけてスキルを身につけ、磨き、やっとたどり着いたのに、インボイス制度に阻まれ非常に情けなく悔しい。生きる気力に強く影響している。

〔30代/クリエイター/課税事業者〕

コロナ禍による直接的・間接的な影響で仕事が減った中、消費税として納税しなくてはいけなくなるため、生活が苦しくなることは目に見えています。また先々のことを考えると不安であり、それによりメンタルが弱っています。家族計画も考える年齢ですが、子どもを望んでいいかもわかりません。

〔30代/フリーアナウンサー・タレント/課税事業者〕

今までのお付き合いの会社は、インボイス未登録でも仕事を回してくれたが、報酬を前より少なくすることで合意した。収入が減ったので新しい取引先を探そうと連絡してもインボイス登録しないと仕事をあげられない、電話越しで断わられてしまう。報酬が少なくなった上に、依頼の新規開拓できないことが残念でならない。出産費用が集まる気がしない。泣きたくなる気持ちでいっぱいだ。

〔30代/運輸・通信業/免税事業者〕

実態を踏まえ、思い切った見直しを

経過措置が設けられたことにより、開始から3年間は免税事業者からの仕入れについても、その消費税相当額の80%を控除できる。当面の間は発注企業側の損失は相当程度抑えられているということだ。

しかし、制度開始から3年後の2026年10月には控除できる割合は50%に減り、制度開始から6年後の2029年10月からは仕入税額控除が一切できなくなる。

それゆえ、今後も免税事業者との取引を見直す動きが進むことが想定され、深刻さの度合いはさらに増していくものと思われる。

「インボイス制度を考えるフリーランスの会」は、こうした実態を踏まえ、インボイス制度の運用停止・中止・廃止を求める要請書を財務省などに提出している。国には、こうした要請に真摯に向き合い、実態を踏まえた思い切った見直しを行うことが求められている。

〔参考〕「インボイス制度を考えるフリーランスの会」(通称:「STOP!インボイス」)

無料労働相談窓口

(いわゆる「偽装フリーランス」の働き方をされている方からの相談も受け付けています。)

03-6699-9359(平日17時~21時 日祝13時~17時 水曜・土曜日定休)

メール:soudan@npoposse.jp

Instagram:@npo_posse

*筆者が代表を務めるNPO法人。労働問題を専門とする研究者、弁護士、行政関係者等が運営しています。訓練を受けたスタッフが労働法・労働契約法など各種の法律や、労働組合・行政等の専門機関の「使い方」をサポートします。

03-6804-7650

info@sougou-u.jp

*個別の労働事件に対応している労働組合です。誰でも一人から加入することができます。労働組合法上の権利を用いることで紛争解決に当たっています。