20年後に日本の年金が危機的になる理由 海外投資の必要性

老後資金2000万円問題など老後の不安は広がります。年金積立金管理運用独立行政法人(GPIF)の2020年1~3月に生じた損失は四半期として過去最大の損失に膨らむ見通しです。公的年金の運用がコロナショックによって揺さぶられています。

私たちの老後のお金は大丈夫?夫婦でもらえる年金額は? 動画でも解説

公的年金は保険料が7割、税金が2割、積立金が1割で賄われています。積立金はGPIFによって運用されていますが、公的年金の将来見通しによっては積立金が枯渇する可能性もあります。

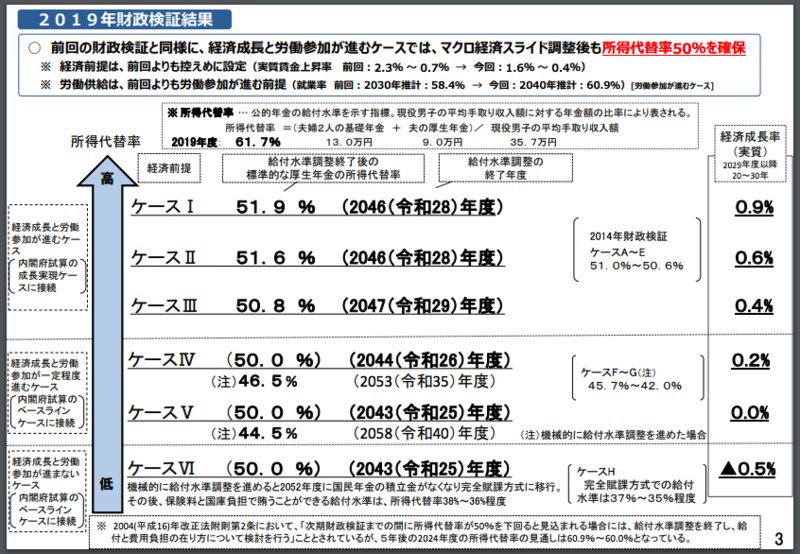

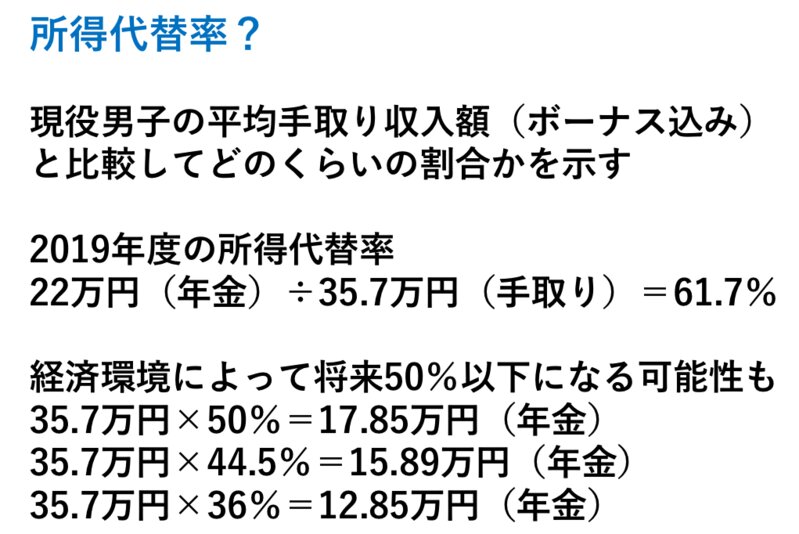

こちらの厚生労働省の資料によると、経済ケースがVなどで悪い場合、所得代替率50%(現役世代の収入の半分の給付水準)を維持できるのが、2043年まででだと書かれています。

小さな文字を読むと、ケースVIでは2052年には積立金がなくなり、完全賦課方式に移行と書かれています。つまり、保険料と税金だけで現役世帯が高齢世帯に仕送りをしなければならないということです。

そうなると、所得代替率は36%など、非常に低くなります。

20年後、30年後は更なる少子高齢化が進んでおり、完全賦課方式を維持するには現役世代に相当な不安を強いるか、システムを変えなければ現在の年金制度が維持できなくなるでしょう。

そうしたカラクリがあって、富裕層の多くが海外移住をしたり、子供達に欧米など日本以外の国で教育を受けさせ、そのまま就職もさせようとしているのです。

この記事は有料です。

アジア富裕層から学ぶお金が貯まる習慣のバックナンバーをお申し込みください。

アジア富裕層から学ぶお金が貯まる習慣のバックナンバー 2020年6月

税込660円(記事2本)

※すでに購入済みの方はログインしてください。

※購入についての注意事項を必ずお読みいただき、同意の上ご購入ください。※欧州経済領域(EEA)およびイギリスから購入や閲覧ができませんのでご注意ください。