気温に保険をかける・天候による収益変動を避けるための保険

気温が20度を超えるとアイスクリームが売れ始め、24度を超えると売れ行きは急増するものの、30度を超えると売れ行きはぐっと下がってしまうと言われています。これは、30度を超えるとシャーベットのような氷っぽいものが売れるからです。

このように、気象はほとんどの商品の売れ行きと、単純ではありませんが、深い関係があります。

気象は、社会・経済に大きな影響を与えますが、便利で高度化した社会になればなるほど、より大きな影響を与えます。このため、近年は、経済活動に損失を与える気象となったとき、その損失を補う保険ができています。つまり、これまでの保険のように、発生した損害に対する保険ではなく、極端な気象状態になった場合に、あらかじめ設定しておいた気象状態のずれの幅に応じて保証金を受け取るという、新しいタイプの保険です。

夏は夏らしく暑く、冬は冬らしく寒いほうが良い

社会や経済によい影響を与える天気変化は、夏は夏らしく暑く、冬は冬らしく寒いというものです。冷夏や暖冬は、経済活動によい影響を与えません。

しかも、それが季節の初めに現れると、より効果的です。例えば、6月末に暑ければ、ボーナスシーズンとも重なり、これから続く夏を思ってクーラーを買う気になりますが、8月末に暑くなっても、もうすぐ秋になると思ってがまんするといったことが起きるからです。12月の初めに寒い場合も同じです。ボーナスシーズンとも重なり、これから続く冬を思って暖房器具を買う気になります。

シーズンストック

株式には、決まった季節が到来すると人気を集めるシーズンストック(季節銘柄)と呼ばれる銘柄があります。

シーズンストックのうち、夏になると上がるのは、ビール、アイス、コーラ、カルピスなどの飲料水メーカーや、これらの容器をつくる缶メーカーなどのサマーストックと呼ばれるメーカーです。

天候デリバティブ

サマーストックのメーカーは、暑い夏になればなるほど儲かりますが、冷夏で在庫をかかえれば経営危機につながります。

今の技術では長期予報の精度は高くないので、計画的に作る製品には冒険が伴います。

そこで、気候変動による企業の収入減を保証する「天候デリバティブ(金融派生商品)」が作られました。アメリカで最初に誕生したのは平成9年です。

また、平成11年9月に、シカゴにあるマーカンタイル取引所では、取引所としては始めて「気温・先物オプション」を上場しています。

マーカンタイル取引所の「気温・先物オプション」は、次のHDDとCDDが取引対象となり、1月から12月までの各月を設定します。そして、どちらも指数が小さい(マイナス)場合に保証金をもらうことができます。例えば、飲料メーカーが冷夏で減収を想定すると、CDD契約を結んで、冷夏の時に保証金を受け取ります。

HDD=カシ65度(セッシ18度)ー月平均気温

CDD=月平均気温ーカシ65度(セッシ18度)

日本で「天候デリバティブ」が始まったのは平成11年です。

5月には、東京海上火災保険が国内で初めて異常気象保険を始めています。これは、冷夏、暖冬、渇水、豪雪などの異常気象による企業の売上減や自治体費用の増大を保証するもので、気象の大きな変動が業績に深刻な影響を与える企業や、豪雪による除雪費用が重い負担となる地方自治体を対象としています。

また、6月には日本興行銀行が債権などと組み合わせた新型のデリバティブ商品を開発しています。これは、夏の気温が、企業との間であらかじめ設定した水準を下回った場合に、売上の減少を保証するものです。

その後、いろいろな「天候デリバティブ」の商品が発売され、気候による収益変動のリスクを回避しようとする動きが広がっています。

信用のおける観測値

「天候デリバティブ」では、気象の指数の設定方法、すなわちその現象が発生する確率がどの程度なのか判定にも、公平で正確な気象データが不可欠です。

また、「天候デリバティブ」の契約終了時の、契約時に設定した数値を超えたかどうかの判定にも、公平で信頼できる気象庁のデータが使われています。

個人的ですが、気象庁の統計室で、気象資料を計算機にかけて利用するために電子媒体化を進めていたときに、外資系の損害保険会社の人たちが熱心に訪ねてきました。何のための調査なのかわかりませんが、時期的には「天候デリバティブ」が始まる少し前のことです。

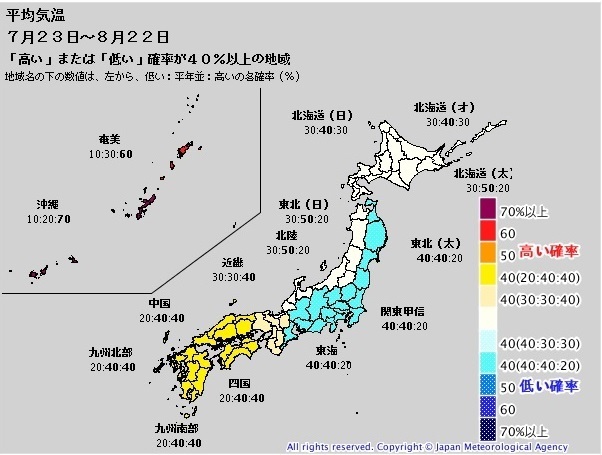

気象庁が発表した7月21日に発表した1ヶ月予報では、次のようになっています。沖縄は暑い夏になりそうですが、東日本では太平洋側を中心に、平年並みか平年より低い可能性があります。暑い夏になって経済の活性化に貢献するかどうかは微妙と思われる予報です(図)。