岸田新総理が主張する出世払いの奨学金制度「J-HECS」は本当に若者にメリットが大きいのか?

10月4日、「新しい資本主義」を掲げる岸田文雄首相が誕生した。

その目玉の一つは、中間層への再分配強化、具体的には子育て世帯への住居費や教育費の支援などを掲げている。

住居費の支援については、支出の多くを占める一方、これまで日本では企業の福利厚生による住宅手当を背景に、現役世代にほとんど公的な支援が行われてこなかったことから、今後の幅広い家賃補助、公営住宅の拡充が期待される。

なぜ家賃補助が重要なのかについては以前取材を受けた記事をご覧頂きたい。

コロナ禍で貧困化する若者たち…「俺たちの若い頃マウンティング」で進まぬ政策支援(BUSINESS INSIDER JAPAN)

教育費の支援はJ-HECS(卒業後拠出金制度)を検討?

一方、教育費の支援については、大学の授業料や入学金の支払いを国が立て替え、学生本人が卒業後に返済する「J-HECS」を検討していると思われる。

9月20日に行われた自民党の青年局・女性局が主催する公開討論会において、岸田新総理はこのように発言している。

学生さんの未来を考えた場合に、そもそも制度としてオーストラリアのHECSみたいな出世払い的な奨学金の制度をつくっていく、こんなことも大事ではないかと考えています。

ちなみに、自民党総裁選で敗れた河野太郎氏と高市早苗氏も同じ制度の話をしており、自民党案と言って良さそうな状況である。

河野:私は日本で言う出世払い、奨学金をもらったら将来、自分の所得に応じてこの返済金額を決める。稼いでいる人には少し多めに払っていただいて、なかなか所得の上がらない人にはそれなりに、という出世払いのような奨学金をできないかというふうに思っております。また、返さなくてもいい奨学金を増やしていくというのも大事なことだと思っております。

高市:出世払い的な奨学金と、制度ということはもうまったく今、発言されたお2人の候補と同じでございます。若いころの学びを続けるということは将来の日本の成長にもなりますし、何よりもご本人にとって大切な財産でございますので、しっかりとこれは守り抜いてまいりたいと思います。

実際、この「J-HECS」について、自民党は党内でずっと検討を続けており、昨年11月には、自民党・教育再生実行調査会「恒久的な教育財源確保に関する調査チーム」(主査・渡海紀三朗元文科相)で、筆者も講演をしている。

はたして、この「J-HECS」は新しい支援策として相応しいのか?

筆者は以下の4点から、懸念の大きい、あまりメリットの大きくない制度だと考えている。

1 教育ローンであることに変わりはない

2 大学授業料がさらに高騰する可能性

3 すでに類似の所得連動返還型奨学金制度がある(奨学金制度がより複雑に)

4 給付型奨学金が縮小する可能性(少なくとも拡大する可能性は下がる)

それぞれ個別に説明していく。

また参考事例となっているオーストラリアは、それまでの公立大学授業料を不徴収(無償)から徴収に政策転換したタイミングでHECSを導入しており、日本とは導入経緯が大きく異なることも考慮する必要がある。

1 教育ローンであることに変わりはない

まず出世払いと言っても、奨学金=教育ローンであることには変わりなく、卒業後20年近くにわたって返済し続けなければならない。

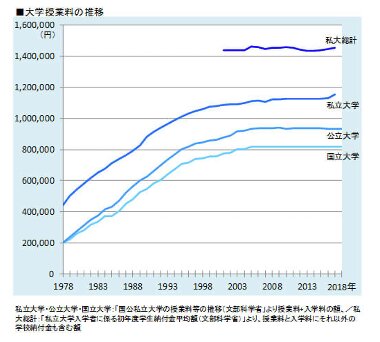

大学の授業料は高騰を続けており、1975年には国立大学の授業料が3万6000円、入学料が5万円だったが、現在は授業料は53万5800円、入学料は28万2000円と、授業料は14.8倍、入学料は5.6倍も高騰している。

私立大学は、入学金を含めた初年度納付金の平均額は、文系が116万6922円、理系が154万4962円、医歯系が482万2395円となっている。

国立大学でも200万円以上を将来にわたって返済しなければならず、支払うタイミングが変わっても負担が大きいことには変わりない。

「J-HECS」は、これまで保護者が支払っていたものを、学生本人が支払うことになり、初年度の保護者はラクになるかもしれないが、卒業後に支払い続ける学生にとってはあまり大きな影響はない。

また既に、奨学金を借りている家庭は増え続けており、2005年時点で日本学生支援機構奨学金の利用率は25.6%だったが、2015年時点には38.5%と、約1.5倍も増えている。

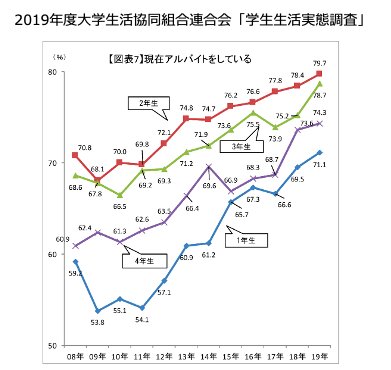

また実家からの仕送り額も減り続け、アルバイトをしている学生も増えるなど、授業料負担は非常に重いのが現状となっている。

その背景には、ここ20年で日本は全体的に中間層が没落していることが挙げられる。

つまり重要なのは、授業料の家計負担を減らすことであり、支払いのタイミング変更で解決できるものではない。

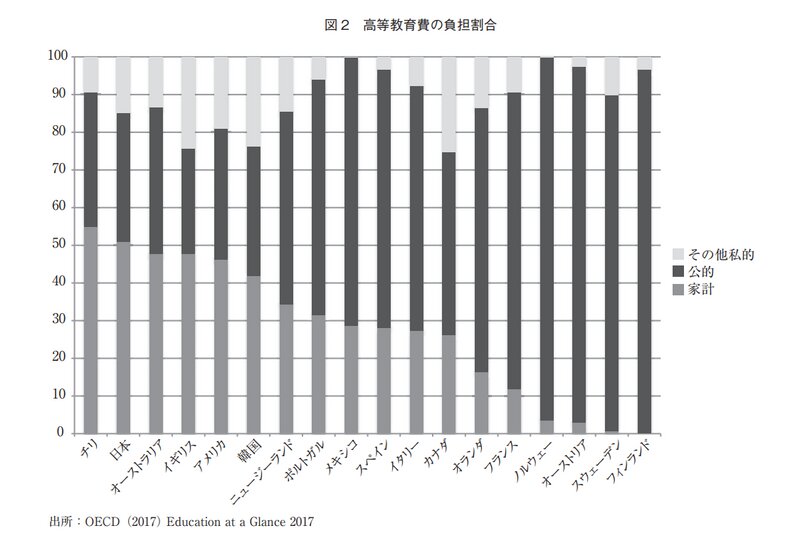

日本は教育費の公的支出の少なさから、高等教育の授業料&家計負担が先進国の中で最も高い国の一つとなっている。

2 大学授業料がさらに高騰する可能性

次に懸念として挙げられるのは、今後さらに大学授業料が高騰する、「J-HECS」によって上げやすくなってしまう可能性である。

大学からすれば、国(政府)が代わりに支払ってくれるため、現状存在している大学独自の学費減免制度を縮小する、後払いだからと授業料を上げるインセンティブが働きやすくなる。

そうなれば、もちろん学生側の負担は高まるだけであり、デメリットが大きくなる。

3 すでに類似の所得連動返還型奨学金制度がある(奨学金制度がより複雑に)

「J-HECS」のメリットの一つは、所得連動型で支払いが可能なことだが、平成29年4月から新たな所得連動返還型奨学金制度が始まっており、収入が減った時には返済額も減るといった仕組みは既に導入されている。

現状ただでさえ、奨学金メニューが増え、制度が複雑になる中で、さらにJ-HECSが加われば、より一層複雑になり、現場の説明コストは増すことに繋がる。

奨学金制度に詳しい桜美林大学の小林雅之教授は、「HECSは実質的には所得連動型無利子学資ローンである」と述べている。(大学新聞第7回 各国の授業料と奨学金②オーストラリア)

4 給付型奨学金が縮小する可能性(少なくとも拡大する可能性は一気に下がる)

さらに大きなデメリットとして挙げられるのが、返済不要の給付型奨学金が縮小する可能性である。

大学独自の学費減免制度が縮小される可能性については先ほど触れたが、2020年から始まった給付型奨学金、修学支援新制度が縮小する可能性も考えられる。

「J-HECS」であれば、入学時点、在籍中は入学金+授業料を支払う必要がないため、あとは本人の「努力」次第で支払うことが可能になる。

そうなれば、低所得世帯だけに奨学金を給付する正当性は下がり、修学支援新制度が縮小しても不思議ではない。

そうなれば、より一層学生にとっては負担が増す形となる。

当事者の声は?

ではこの「J-HECS」について、現状奨学金を借りている学生、返済中の若手社会人はどのように感じるのだろうか?

筆者は自民党・教育再生実行調査会「恒久的な教育財源確保に関する調査チーム」の講演資料作成の前に10名以上にヒアリングを実施したため、その中からいくつか紹介したい。

●大学4年生(私立大学)

状況:学費が一部減免されており、残り年70万円分を貸与型奨学金で補填している。地方出身で一人暮らしのため、生活費を親からの仕送りとアルバイトでカバー。

意見:現状で既に奨学金を借りており、現状とあまり変わらない。今生活費がなくて困っているので、学費減額の拡充をお願いしたい。地方と都市では生活費が異なるため、納付開始年収を考慮してほしい。親に頼れない世帯にとってはメリット?(保証人が不要など)

●社会人1年目(私立大学出身)

状況:高校時代から生活費、学費のために貸与型奨学金を合計400万円借りていて、生活費のために週4日アルバイトをしていた。社会人になってからもきょうだいの進学のために、実家に仕送りをしており、社会人7カ月目から始まる約1.2万円の奨学金返済も厳しい(減額申請を行う)。返済を考えると追加の(生活費のための)奨学金や大きな支出に抵抗があり将来的な不安も大きい。

意見:(ライフイベントによっても所得が上下するため)所得連動型の返還制度は大きな利点。平成29年度以前の奨学金採用者にも適用してほしい。

●社会人4年目(私立大学出身)

状況:高校時代から、あしなが育英会やJASSOの貸与型奨学金を合計約930万円借りていた。学費に加え、本購入代+交通費など学業に必要な資金に充てていた。

意見:利子があると低所得層の方が多く払うことになる。みんなが後払いになると、大学側の独自学費減免制度が縮小される懸念(学費自体が増える可能性も)。つい最近新しい奨学金制度ができて、また変更されると、弁護士などがまた新しく勉強し直さなければならない(それにより救われない人が出る懸念)。これによって誰が救われるのかよくわからない。

●社会人9年目(私立大学出身)

状況:双子で同時に進学したため、高校時代から貸与型奨学金を合計約600万円借りていた。非正規雇用で毎月約2.3万円支払っており、負担が大きい。本当は大学院にも進学したいが、大学院も授業料が高いため、迷っている。

意見:行きたい人が行けるように、大学院にも給付型奨学金を適用してほしい。

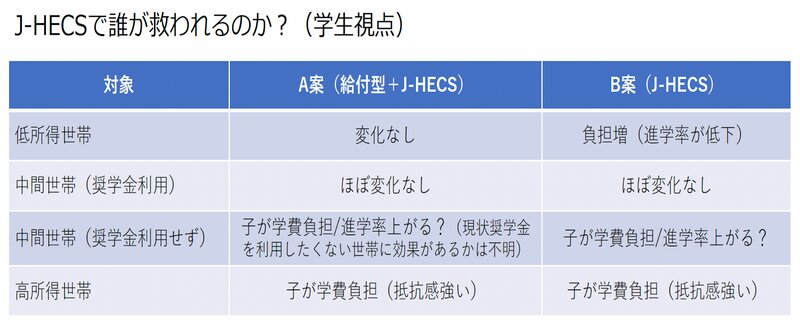

こうした意見をまとめると、下記のようにまとめることができる。

つまり、現状授業料を支払えている中間世帯〜高所得世帯からすれば、わざわざ後払いにしなければならず、奨学金を借りている世帯にとってはあまり影響がない。

参考:自民党・教育再生実行調査会「恒久的な教育財源確保に関する調査チーム」での講演資料(日本若者協議会)

https://youthconference.jp/archives/2292/

必要なのは給付型奨学金の対象拡大、授業料引き下げ

結局、奨学金の額自体が減らないと、子育て世代になっても奨学金の返済が終わらず、少子化対策にも繋がらない、むしろ少子化に拍車をかける可能性があるということだ。

そう考えると、やはり必要なのは、給付型奨学金の対象拡大、授業料引き下げである。

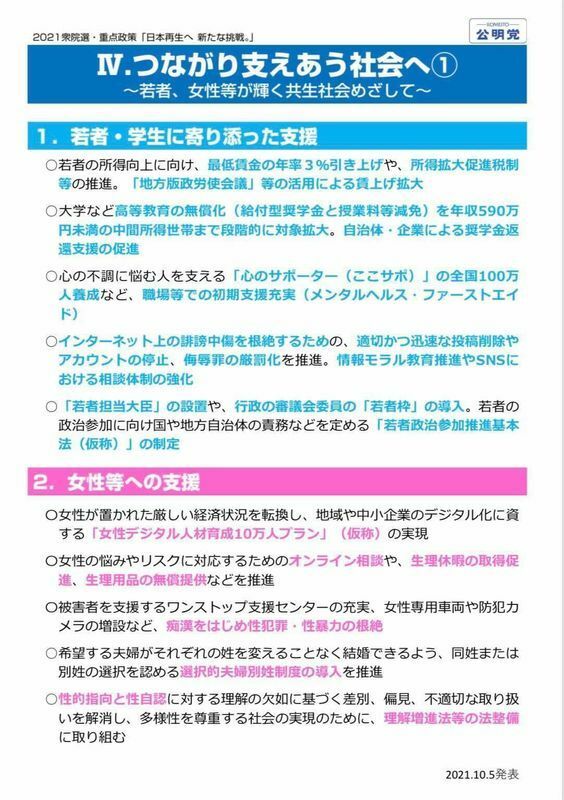

その意味では、公明党が5日に発表した高等教育の無償化の中間所得世帯までの拡大の方が、若者にメリットが大きく、今後必要な政策だと言える。

岸田新政権には、本当に若者にとってメリットのある制度の導入を実施してもらいたい。