高齢ドライバーの免許返納 自動車保険は『解約』したらソンをする!?

2017年1月、警察庁は高齢ドライバーによる交通事故を減らすため、有識者会議を立ち上げ、本格的な対策に乗り出した。

また、3月からは「改正道路交通法」が施行され、免許更新時に認知症が疑われる場合は医師の診断を義務付けている。

こうした対策が進む中、

「せっかくここまで無事故を続けてきたのだから、大きな事故を起こす前にマイカーを手放して、免許を返納しようか……」

と悩んでいる方も多いだろう。

そんな皆さんに、ぜひ知ってほしいのが、「自動車保険の手放し方」だ。自分はこの先もう車には乗らないからと言って、安易に「解約」するのは避けよう。とりあえず「中断」という手続きをして、無事故割引の権利を残しておいた方がよい。

無事故割引は親族に10年間引き継げる

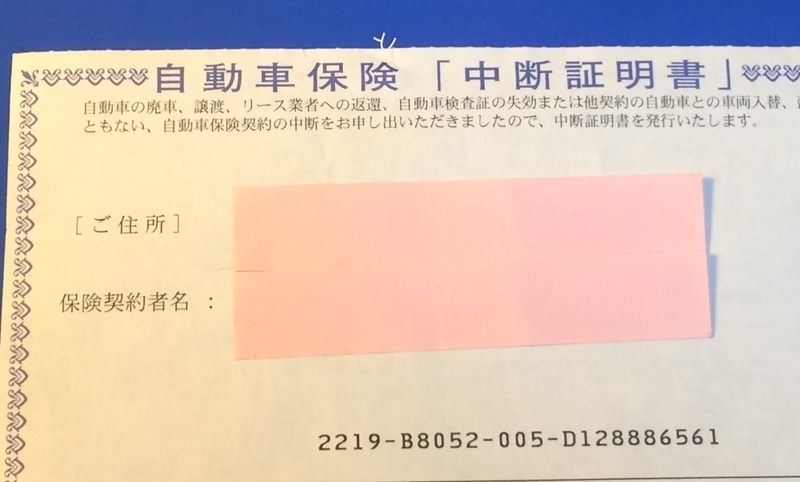

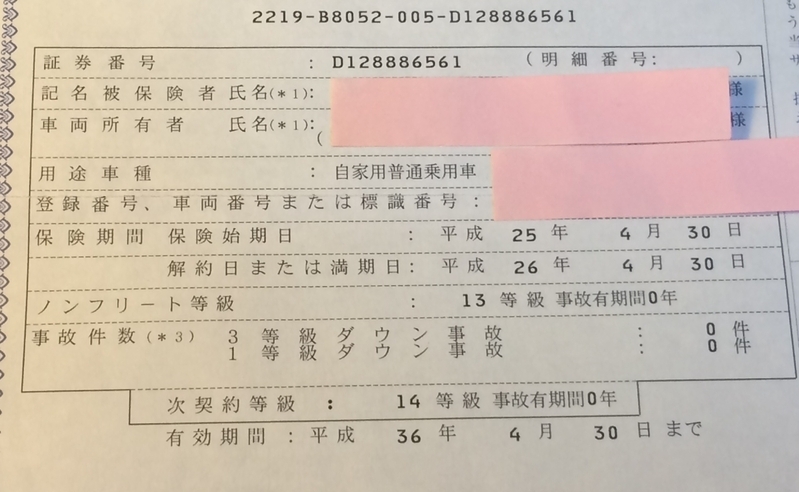

マイカーの廃車、譲渡、車検切れ、リース業者への返還、盗難、災害、海外渡航などに伴って、自動車保険の契約を中断する場合は、その旨を保険会社に伝えて「中断証明書」を発行することができる。

この手続きさえしておけば、契約者本人でなくても、同居の親族が新たに車を入手した際、10年間を上限に中断時の割引等級を引き継ぎ、契約をスタートすることができるのだ。(ただし、解除・失効した契約および契約車が構内専用車の場合は対象外)。

10年間、ということは、現在8歳の孫が運転免許を取得できる18歳になるまで、その割引を引き継げるということになる。

では、割引等級を引き継ぐことで、どれだけ保険料に差が出るのか? 一般的な契約パターンでシミュレーションしてみよう。

たとえば、18歳の初心者ドライバーが、

<・対人賠償 無制限 ・対物賠償 無制限(免責0万円) ・弁護士費用補償特約 あり ・人身傷害 3000万円 ・車両保険 200万円(免責1回目0万円、2回目10万円)、一般条件、新車割引あり>

という条件で、新規の自動車保険(6F等級)を契約した場合、1年間の保険料は、なんと34万6,780円になる。

一方、同じ18歳のドライバーが、同居している祖父母などが中断していた20等級の同じ条件の保険を引き継いだ場合、1年目の保険料は16万400円。半額以下だ。この差はかなり大きい。

自動車保険が高すぎて入れないという若者は多いが、割引を引き継ぐことで、無保険で車に乗るという危険を減らすことにも役立つだろう。

仮に自動車保険の契約を中断した祖父母が、10年以内に亡くなったとしても、自動車保険は中断から10年以内であればその等級を受け継ぐことができる。孫にとっては有難い『形見』と言える。

もちろん、中断契約の引き継ぎは同居の親族であれば、親子や兄弟、夫婦間でもOKだ。海外への赴任や長期出張、病気やけがで長期間乗れない場合なども「中断」手続きで無事故割引を引き継ぐことができるので、該当する人は保険会社に問い合わせてほしい。

うっかり「解約」してしまった場合は?

自動車保険の解約を申し出た場合、保険会社や代理店からは「中断」という手続きがあることを説明される。ネットで契約している場合も、解約の場合は最後に人間が対応するので基本的には安心だ。

しかし、せっかく「中断」手続きを薦められても、契約者がしっかり理解しないまま「いや、もう解約でいいよ」と返答してしまっているケースも少なくないようだ。

もし、ここまで読んで「しまった!」と思った人は、すみやかに元の保険会社に連絡を入れてほしい。

ちなみに東京海上日動では、旧契約の保険期間の末日から5年以内に申し出をした場合、さかのぼって「中断証明書」を発行してくれる。この期間には各社でばらつきがあり、損保ジャパン、三井住友海上はいずれも13か月以内となっている。

無事故を続けてきた優良ドライバーにとって、自動車保険は大きな財産。同居の家族のためにも、運転免許証と一緒に長年積み上げた割引までみすみす捨ててしまわぬよう、注意が必要だ。