<新春企画>大予想!2020年の住宅ローン金利の動向は?

これから住宅ローンを借りる人も、すでに借りている人にとっても、今後の住宅ローンの金利の動きは気になることでしょう。2人の専門家に2020年(から数年程度)の住宅ローン金利の動向を予想していただきました。

■専門家2名にアンケート

昨年末に連載が終了したノムコムサイトで、過去3年にわたり行ってきた住宅ローンの金利予想コラム。場を変えて継続します。

アンケートにご協力くださったのは次の2名の著名FPです。

小松英二氏(CFP、経済アナリスト。日銀出身)

深野康彦氏(有限会社ファイナンシャルリサーチ代表)

ご協力くださり、この場を借りてお礼申し上げます。

なお、コラムはアンケートでご回答いただいたものを整理しておりますが、一部掲載できていないものもあります。

全文をご覧になりたい方はこちらへ

■2019年の住宅ローン金利は予想通り

さて、昨年2019年(2018年12月末時点)の両氏の予想をまとめると次のようなものでした。

<変動金利>

「2018年と変わらない」(小松氏)

「金利水準が変わることはないだろう。変わるとすれば、各銀行が優遇幅を変動した場合に限られる」(深野氏)

<10年固定や全期間固定>

「年初の水準から0.2%程度の上下の変動にとどまるのではないか」(小松氏)

「日銀の金融政策が変更(微調整)されれば、もう1段階下がる可能性があるかもしれない。月によって上下動はあるだろうが、2018年のような上昇が数カ月続くとは予想していない」(深野氏)

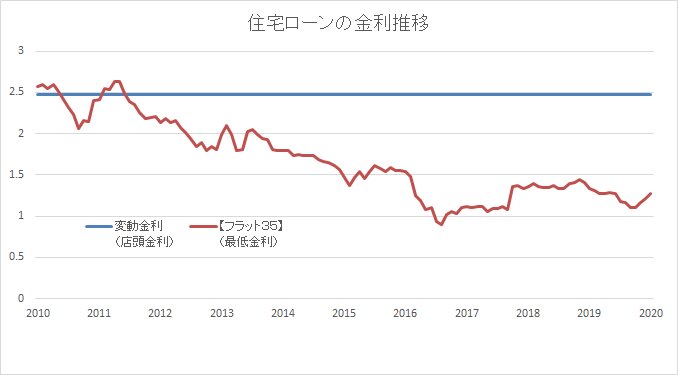

図表1 住宅ローンの金利推移

(日銀「金融経済統計月報」、住宅金融支援機構のデータより筆者作成)

*2017年10月以降、フラット35は団体信用生命保険込みの金利となっています。

図表1の「住宅ローンの金利推移」を見ても変動金利の店頭金利(優遇などが反映されて適用金利が決まる。基準金利ともいう)は全く変化がなく、固定金利の方は動きが見られましたが、一定範囲にとどまっているのがわかります。

このことから、2019年は全くもって予想通りだったといえますが、両氏は次のように感想を述べています。

「変動および10年固定・全期間固定とも、年初の水準から0.2%以内での低下となり、想定内の結果といえる。ただ、前提として見ていたFRBの利上げの終了は早々と2019年1月に発表され、その後7月、9月、10月と3回にわたり〔予防的利下げ〕にまで踏み切ったことには驚かされた」(小松氏)

「2019年の予想は概ね市場金利、住宅ローン金利の方向感は当たっていたと思われる。ただ、世界の投資家がリスク回避に動いた8~9月は想定以上に長期金利が低下したのはやや誤算であった。消費者物価指数はかなり低下したものの、日銀が動かなかったのもやや想定外であった。日銀は物価よりも為替に政策変更のウエイトを置いていることが鮮明になった気がしてならない」(深野氏)

小松氏がコメントしたFRBの利下げの動きや、深野氏の日銀の政策変更のウエイトが物価より為替へ?という傾向の変化は今後にも関わることで、気になるところです。

■2020年の変動金利は変化なし!?

2020年の住宅ローンの金利動向の予想ですが、まずは変動金利についてみていきましょう。2,3年先まで含めた予想を聞いています。

変動金利について、小松氏は「2020年の変動金利の水準は、2019年と変わらないと見ている。その後も2022年頃までは水準に変化は見られないのではないか」と予想。

深野氏も「2020年も変動金利の店頭金利が変わることはないだろう。あるとすれば個々の金融機関が優遇幅を見直すことのみで、2~3年間は低位安定が継続すると思われる」との予想でした。

両氏とも、2020年の変動金利の店頭金利にはほぼ変化はないと予想しています。

その理由として、小松氏は以下のように回答しています。

「物価上昇率2%を目指すも、日銀が注視している〔生鮮食品を除くCPI総合指数(コアCPI)〕は、2019年11月時点で0.5%にとどまり、1年前の2018年11月時点(0.9%)から0.4%低下している。足元のデータからは変動金利の上昇シナリオは描き難いため」

さらに、もう1点。

「日銀は出口戦略として、物価上昇率2%といった目標自体に柔軟性を持たせ、政策金利の引き上げのための環境を整えることが考えられる(かなりハードルが高い議論であるが)。一方で、米国大統領選後は米中対立(テーマは貿易から先端技術や安全保障へ移行)が継続し、世界経済の下方リスクとなることから、日銀も利上げしにくい環境が続く可能性がある。結局、利上げ・利下げが打ち消しあって動きづらくなるのではないか」とも。

物価上昇率2%を達成することが難しく、また、出口戦略をとるにも米中対立の継続で動きづらくなるため、という理由です。

一方の深野氏は、理由として景気循環(在庫循環)を挙げています。

「物価の上昇が日銀の目標である2%に達しないうえ、最も短い景気循環である在庫循環が2020年の終盤から2021年前半にピークを打つ可能性がある。ピークを打てば、2021年から世界景気は減速し、その後、1年半~2年経たないと在庫循環は底打ちとならないと予想している。この前提に立てば、2022年頃までは日銀の金融政策に変更無し、あるいは想定以上に景気の悪化や円高が進めば追加緩和も視野に入ってくる可能性も否定できない。景気が良くなり、日銀が金融引締に動けるようになるのは早くても2023年だろう」

両氏ともに、2022年頃まで変動金利の店頭金利には動きがないという予想で一致しています。

■10年固定・全期間固定の動きは?

10年固定や全期間固定の住宅ローンの金利動向について、両氏の予想は次の通りでした。

小松氏は「2020年の10年固定・全期間固定は、日銀のイールドカーブ・コントロール(長期金利誘導水準)が大きくは動かせないとの想定のもと、年初の水準から小幅な変動にとどまると見ている。その後数年も今の水準から大きく乖離する可能性は低いのではないか」と予想。

一方、深野氏は、「日銀の金融政策に変更はないが、10年固定や全期間固定の指標となる長期金利はそれなりの幅で動くことが予想される。このため歴史的に見れば低金利を継続するが、長期金利の動きに合わせてある程度の上下動を繰り返す動きになるのではないか。ただ、10年固定、全期間固定共に過去最低を更新することは考えにくい。また本格的に上昇することもないと考えている」と予想しています。

10年固定や全期間固定の住宅ローンの金利動向については、「小幅な変動」と「それなりの幅で動く」という違いはあるものの、今の水準から大きく上昇したり低下する可能性は低いと見ているという点では共通しています。

理由について、小松氏は、「今年の日米欧の中央銀行は緩和基調を続ける見通しで、長期金利は今の水準から大きく乖離することはないのではないか」と述べています。

2021年以降の長期金利については、「世界的に不透明感が広がる中で見通すことは極めて困難である。世界経済が力強く回復基調をたどるとともに、米中対立が氷解するようなことがあれば、日米欧の長期金利が上昇するといったシナリオも描けなくもないが、相当に狭い道だと思われる。日本の長期金利は〔今の水準から大きく乖離しない〕といった見方の蓋然性が高いのではないか」と加えました。

深野氏は予想の理由を次のように述べています。

「長期金利の動きは日銀の金融政策よりも米国の長期金利に連動する傾向が2019年から鮮明になりつつある。2020年の米国は景気の後退懸念が2019年のように高まることはなく、景気は強含む可能性がある。このため株式売り債券買いという2019年前半から秋口に起こった資金の動きは起こらなく、むしろ2019年の逆、株式買い債券売りの資金の動きが起こり米国の長期金利が2.5%程度まで上昇する可能性がある。その動きに連動して日本の長期金利も0.1~0.2%程度まで上昇するかもしれない」

さらに深野氏は、「1年を通して見ると2019年が低下バイアスがかかった反動で、2020年はやや上昇にバイアスがかかると予想。2019年のような急低下局面は来ないと思われてならない」と重ねて予想しています。

■住宅ローン選びはご自身の判断で

2人の専門家による2020年の予想を見てきました。

まとめると、

・変動金利の店頭金利は2022年ごろまで変わらないのではないか?

・10年固定や全期間固定は多少の変動はあるが、大きく上昇したり低下したりすることはないのではないか?

という予想です。

しかし、あくまでも予想にすぎませんので、参考として考えて頂ければと思います。住宅ローンの金利タイプを決める際には、自己責任で選んでくださいね。

【関連コラム】

今月の住宅ローン金利情報(2020年1月)固定はアップ、変動は最低金利が低下

今月の住宅ローン金利情報(2019年12月) ボーナスで繰上返済する?

【参照】

FPラウンジ 住宅ローン金利情報