なぜ軽減税率は最悪の選択だったのか(4終)- 軽減税率をめぐる誤解や錯誤

軽減税率に関する本シリーズも、今回で最終回です。今回は、軽減税率に関して広まっている誤解や錯誤を中心に説明したいと思います。

「据え置き税率」だから問題なのではない

これまでの3回のコラムで、軽減税率が引き起こす以下の3つの弊害を解説しました。

(2)軽減税率では高所得者にメリットが大きく所得再分配政策としては役に立たない

(3)軽減税率は特に企業が負担する徴税コストを増大させ生産性低下の原因となる

ここから解るのは、軽減税率は、税率が複数になってしまうから問題を引き起こすのであって、十分な税率の差がつけられればメリットが生じるようになるわけではない、ということです。

よくある軽減税率に対する批判に

「2%の差だけでは軽減にならない」

「0%にすべき」

「これでは軽減税率ではなく据え置き税率だ」

というものがあります。たしかに欧州などでは食料品などの軽減税率としてゼロ税率が採用されることもあり、これに比べて見劣りがするという気持ちもわからないではないですが、結局のところ、どれだけ税率の差を設けても、高所得者のほうが金額としては多額の軽減をうけるため、格差自体は拡大し、全体としての所得再分配効果は微々たるものになります。したがって、軽減税率は、その税率の差が問題なのではなく、複数の消費税率が存在することが問題なのだから、どんな税率でもやるべきではないのです。

消費税が物品税化する日

軽減税率をめぐる議論をネット上でながめていると「必需品や安い食品に課税するのがおかしいのだ、ぜいたく品や1万円以上の食品とかに高税率で消費税をかければいいんだ」という素朴な意見をよく見かけます。

そもそも、消費税がなぜ導入されたのか、という昔話をしましょう。1989年に消費税が導入された当時、日本には物品税と呼ばれる税がありました。これはまさに、上記のような、ぜいたく品や高額商品を狙い撃ちした個別消費税でした。高額所得者が消費しそうなものには高税率を課し、生活必需品と思しきものは非課税や低税率とする垂直的公平を意識した税です。

ところが、この物品税は、その運用に大変な難がありました。課税の「線引き」が困難を極めたのです。有名なのは、「ゴルフ用品には高税率で、スキー用品は非課税」「レコードは子供向けのものは非課税」「普通の家具は課税されるが、桐製の家具、漆塗りの家具は非課税」など、線引きに合理性が見いだせないものや、グレーゾーンとなる製品が続出し、また時代の変遷とともに国民の必需品的なるモノへの意識も変わる(洋酒やCDプレイヤーなど)ことから、国民の間で不信感をもたれる税となっていました。

このような混乱の元となる物品税を整理して、簡素な税体系とするために導入されたのが消費税です。もちろん、この他にも、来る高齢化社会へむけての財源確保といった重要な目的もありましたが、複雑かつ不公正な物品税をとりやめることが重要な目的だったのです。

翻って、軽減税率の導入について考えると、まだ程度の差こそあれ、原理的には消費税を物品税に先祖返りさせるものといってよいでしょう。日本の場合は、EU諸国と異なり、軽減税率をいくつまでなら設けて良いかということに対する制度的縛りがありません(欧州ではEU指令で本則税率以外は二段階までと決まっています)。そのため、今後、官民の政治的な思惑で消費税が複雑怪奇化する可能性もあります。

「欧米では一般的だ」

軽減税率を推進する勢力が頻繁に持ち出す論拠として、「欧米では長年、軽減税率が逆進性対策として行われており、実績もあるから、日本でも実行可能だ」というものがあります。これには、問題をいくつかに整理して、論じる必要があります。

まず、「日本でもできる」という主張です。筆者としては、「そりゃあ、できるだろうよ、相応のコストをかければね」と応えるしかありません。区分経理の有形無形の費用を企業が負担し、生産性の低下圧力に国民が耐え、政府も根気強く線引きを考えていけば、軽減税率は日本でも、当然ながら、実行できます。それでもやるのか、という問題なのです。

つぎに、欧米では長年にわたって軽減税率が定着している、という主張です。これは、特に欧州での軽減税率の導入の過程を無視した議論です。

歴史的に、付加価値税(消費税)が最初に導入されたのは、1960年代から70年代にかけての西欧諸国です。これらの国々は、経済統合を目指すために各国の財政状況を調整する必要がありました。そこで、付加価値税を導入して、売上税などの既存税制の整理が行われたのです。ですが、この時すでに、さまざまな個別消費税などが設定されており、それらを一足飛びに単一税率の付加価値税に統合することは政治的に不可能でした。これらの国々では、付加価値税が10%以上でスタートしています。この高税率に、ゼロ税率や非課税、低税率のもの全てを同時に統合するのは難しかったのです。

その結果として、西欧各国では、数多くの軽減税率が導入されることになります。つまり、欧州各国での軽減税率の殆どは、付加価値税導入のために政治的な事情で入れざるを得なかった税率、と解釈することができます。西欧諸国は、この後、軽減税率をなんとかして簡素化、廃止したいと悪戦苦闘しますが、政治的な圧力から、止めるに止められない税制として存続させざるを得ず、今日に至ります。

1980年代になりますと、財政改善を目的として、日本やカナダ、オーストラリア、ニュージーランドといった国々が、付加価値税を導入し始めます。これらの国々の特徴は、70年代までの西欧諸国と異なり、比較的低税率(日本は3%でスタートしました)で付加価値税を導入する代わりに、単一税率で課せられるか、もしくは標準税率とゼロ税率だけの簡素な税率体系で課せられる場合が多い、というものです。

さらに時代が下って、90年代以降となりますと、東欧諸国がEU加盟のために付加価値税を導入していきます。ですが、EUは、加盟国に簡素な軽減税率体系を求めていますから、単一税率で課税する国々はさらに増えていっています。

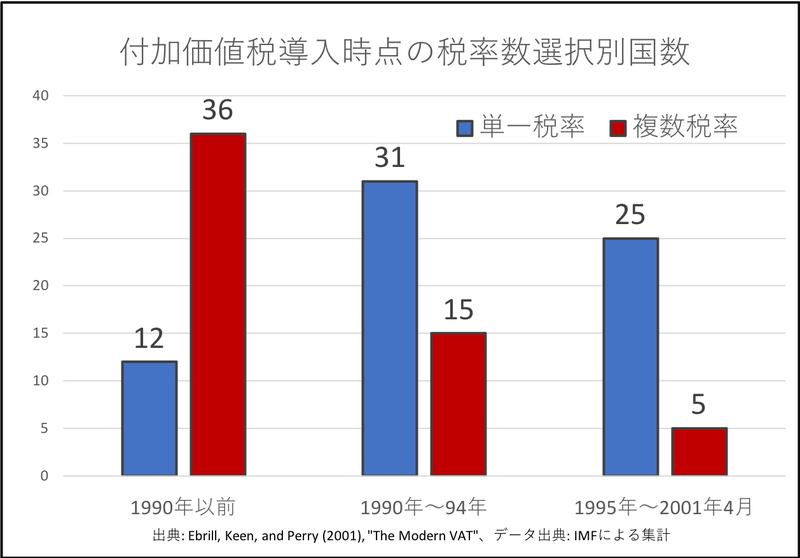

下図は、年代別に、単一税率で付加価値税(消費税)を導入した国と、軽減税率とセットで導入した国の数を、IMFが集計して結果をまとめたものです。一目して判るとおり、近年では、軽減税率(複数税率)で消費税をスタートさせる国のほうが、むしろ少数派です。

このように考えると、欧州では軽減税率が一般的で、定着した制度だから、日本でも導入すべきだ、という主張は、制度の歴史的経緯を無視した議論だと考えられます。

足りなかったのは消費増税とセットになるべき再分配政策

軽減税率が、所得再分配政策としては非常に効率が悪く、避けるべき制度であることは、税や所得格差を研究する社会科学者ではあれば、ほぼ共通認識となっていることですが、この議論には注意しなければならないことがあります。それは、所得再分配政策は、税制全体で制度設計されなければならない、という視点です。

数ある税の中でも、消費税は最も経済効率に対して害が少ない税です(感情的に承服しかねる読者が多いのは理解します)。したがって、このメリットを活かすために、消費税は可能な限り、一律の税率で、広く薄く課税しておいて、これとは別に、所得税や資産課税、さらには給付などを活用して、全体として十分な所得再分配政策が整備されなければならない、という観点が、消費税の議論には不可欠です。少なくとも、緩やかな逆進性をもつ消費税は、増税とセットで、所得再分配政策の拡充も議論されなければなりませんでした。

ですが、財政再建に高い優先度を与えるあまり、消費税は増税するが、同時に所得再分配政策も縮小するという、あまりに頓珍漢な政策議論がまかり通ってしまいました。これが、消費税増税論議に対する決定的な不信感の原因になっていると、筆者は考えます。今日の、消費税議論の混迷の根本原因はここにあるのではないでしょうか。

「痛税感」とはなにか

軽減税率推進派の主張に「軽減税率は消費者の痛税感の緩和に効果がある」というものがあります。ここまで、私は軽減税率のことをボロクソに批判してきましたが、実は、この点については、学術的にも真面目に検証する必要があると思っています。つまり、「痛税感の緩和」なるものは存在する可能性が高いと思います。

行動経済学の分野では、消費者が消費税や所得税をどのように認識しているのか、という問題について、多くの研究がなされています。例えば、理論上は、定率所得税と一律消費税は等価のはずなのですが、人々はこれらに対して異なる反応を示すことが国内外の研究で明らかになっています。(Blumkin et al., 2012,大竹・黒川・森,2015)。また、消費者に、等価であるはずの税抜価格と税込価格を示すと、後者の場合の売上の方が減少します(Chetty et al. 2009)。いずれも、われわれ消費者の認識のバイアスに起因するものと思われます。

だとすれば、軽減税率における痛税感の緩和も、なんらかの認識バイアスに基づく現象と考えるのが自然です。例えば、軽減税率は企業の徴税コストを引き上げて、経済全体としてはそのコストが価格引き上げに寄与するかもしれません。また、前述したように、軽減税率の対象となった商品の価格が現実にどの程度、割安になるのかもわかりません。しかし、このような比較は、現実の価格変化と、仮に軽減税率が導入されなかった時の仮想現実としての価格変化との比較を必要とします。仮想現実としての価格変化は、当然ながら消費者には認識できません。わかるのは、目の前のレジで表示される軽減税率としてのお得感です。われわれの認識が、この眼の前のお得感に引っ張られる可能性は十分にあります。

また、軽減税率を導入している多くの国でもそうですが、軽減税率は食料品という、購入頻度が高い商品を対象とすることがほとんどです。私も、ほぼ毎日、スーパーやコンビニで買い物をしますが、毎日毎日の買い物のたびに軽減税率で10円が割安になっていると感じる場合と、その一年分の3,650円を一度に還付(しかも銀行口座に振込)となった場合、どちらによりお得感を感じるか、と考えてみると、前者の方がお得と感じる人が多くても不思議ではありません。

このように考えてみると、軽減税率には消費者に対する痛税感緩和効果がある、という主張は、根拠が無いとは言えないはずです。もしかしたら、この効果で、増税後の消費の落ち込みが、一定程度は抑えられる可能性もあります。これはこれとして、興味深い視点です。

ここで、つぎのような政策上の思考実験をしましょう。いま政策の選択肢として、

「痛税感が和らぐ可能性がある消費税の軽減税率を実施する」

「上記の軽減税率と同額規模の定額給付を国民全員、もしくは一定所得以下の人に配り、消費税率は一律を維持」

のふたつがあるとします。後者の方が、所得再分配効果は大きいのはすでに説明したとおりです。ただし、ここでは軽減税率が引き起こす非効率性や徴税コストの増大は有権者には見えないものとして無視できるとしておきましょう。このとき、われわれは、どちらを選択すべきでしょうか。これはなかなか悩ましい問題かもしれません。

現実としては、後者の政策の方が低所得者に、より多額の購買力が割り当てられます。前者の方のお得感は、錯覚に基づくものですから、露骨な言い方をすれば、「消費者を騙している」わけです。ですが、国民が騙されることで、人々が納得して、経済のショックが和らげられるなら、という判断もあり得るでしょう。

私の個人的な判断としては、国民を騙すのではなく、ちゃんと還付や給付を行って、所得再分配効果を高めたほうが良い、と思いますが、皆さんはどう思われるでしょうか。

軽減税率のもうひとつの「メリット」

痛税感に関連して、軽減税率がもたらすもうひとつの「メリット」についても説明しましょう。

軽減税率は、それが消費者の認識バイアスや錯覚に起因するものとしても、消費者にとっては、納得しやすい税制です。これを利用すれば、軽減税率によってさらなる消費税増税が容易になります。

今のところ、安倍総理は10%以上への消費税増税については検討していないと明言されています。ですが仮に、近い将来の政権が、

「消費税を15%に増税します。ただし、逆進性対策として食料品への軽減税率を5%に引き下げます」

と提案した場合(この場合ネットとしては増税になります)、国民はどのように反応するでしょうか。少なくとも、単純に一律3%引き上げを提案するよりも、抵抗感が少なくなるのではないでしょうか。

この抵抗感の減少こそが、軽減税率の最大の「メリット」と言って良いでしょう。先に述べた、付加価値税を初期に導入した西欧諸国は、一般に非常に高率の標準税率を設定しています。なぜ、このような高率の税率(概ね20%以上)を設定できるのでしょうか。ここに軽減税率が寄与しています。軽減税率があるからこそ、その国の国民は、増税を受け入れやすくなるのです。

この傾向性は、財政当局にとっては、非常に魅力的です。これまで、日本では消費税を増税するたびに内閣が吹き飛んできました(導入前は、議論するだけで内閣が揺らぎました)。増税後も耐えて存続しているのは安倍政権くらいのものです。ですから、政治家は消費税について議論することを、大変に嫌がります。ですが、今後は、このようなことも少なくなるかもしれません。

ただし、この「メリット」は財政当局にとっての「メリット」です。財政当局にとってみれば、軽減税率によって徴税コストは増大でするでしょうが、その大部分は民間企業が負うわけですから、自身の負担とはなりません。軽減税率によって、安易な増税が実行されないように十分な議論が必要となります。また、これまで述べてきたように、軽減税率によって、資源配分のゆがみはさらに増大します。この点にも注意が必要です。

税制改正をどこでオーソライズするのか

最後に、今回の軽減税率導入の過程で明らかになった問題について、記しておきたいと思います。

よく知られるように、軽減税率の導入は、与党の一部からの強硬な要望の結果でした。彼ら/彼女ら以外のほとんどは、(少なくとも現時点では)軽減税率を導入すべきではない、という見解で一致していたように思われます。またこの勢力は、政権全体の中では、少なくとも数の上では少数派でもあります。

では、なぜ、このような四面楚歌状態の中でも、少数勢力でもある与党の一部が軽減税率導入を達成できたのでしょうか。

日本の諸政策は、伝統的に事前審査制のもとで決定されてきました。種々の政策は、まず自民党内組織である政務調査会で議論、調整し、その後に国会審議に臨む、という制度です。税制改正も例外ではありません。自民党の政務調査会の最高峰に位置する最強集団として党の税制調査会が、さまざまな利害を調整し、長期に渡って、実質的に税制改正を司ってきました。

この自民党の税制調査会とは別に、全く同じ名前の税制調査会という名称の組織が、内閣府の審議会として存在します。この組織は、自民党の税制調査会と区別するために、政府税制調査会とよばれます。この政府税制調査会は、内閣総理大臣の諮問に応じて租税制度に関する基本的事項を調査審議し、その諮問に関連する事項に関し、内閣総理大臣に意見を述べることを目的として設置された組織であり(内閣府本府組織令第三十三条)、税制の専門家、有識者で構成されています。

日本の税制史上、このふたつの税調は、さまざまにバランスや機能を変化させながら、共存しつつ、牽制しつつ、並び立ってきました(民主党政権期に、この併存関係を一元化し、政治家で構成される政府税制調査会で意思決定をしようとする試みがありましたが、すぐに頓挫しました)。実に日本的な組織体系といえるかもしれませんが、責任の所在は曖昧なまま、ふたつの組織の緊張関係で、税制改正をマネージしていたわけです。この制度は、平時においては安定的な制度運営をもたらしていたかもしれません。

ところが、安倍政権においては、官邸主導での政策決定が、より明確化されていきました。事前審査制に依拠することなく、内閣、官邸が方向性を明確に示し、積極的に政策立案していくわけです。この流れの中に、税制改正も無縁ではありませんでした。与党内の一部勢力の意向を飲み込んだ官邸サイドが、政府税調でも党税調でもコンセンサスがとれない制度を、ねじ込むことになったのです。政府税調と党税調という二重構造を官邸主導が裁断する構図です。

結局のところ、この国では、税制改正をどこでオーソライズするのか、という政策決定のメカニズムが曖昧だったことから、官邸主導の負の側面が顕になってしまったのが、今回の軽減税率問題だったのではないでしょうか。税は、政治の中心といって良い制度です。さまざまな利害関係が絡むゆえに、ここでの議論を根拠に決めるのだ、という明確な決定メカニズムが不可欠です。そのような制度があれば、全体のコンセンサスがとれないような、一部勢力だけが主張する制度が、容易に現実のものとなってしまうようなことはなかったと思われます。これは、今後の日本の税制論議の重要な課題でしょう。

むすびにかえて

以上、長々と、なぜ軽減税率が最悪の選択であったのか、ということを説明してきました。冒頭でも述べたとおり、軽減税率の導入はすでに決まったことであり、今後何事もなければ、実行されます(もちろん、増税が本当に実行されるかどうかは、未だ不透明ですし、改憲スケジュールと照らし合わせると個人的には非常に疑わしく思っています)。

軽減税率は、もし実行されれば、本稿で述べたような錯覚も手伝って、国民からの評価が高い税制として、半永久的に続いていくと思われます。制度導入を先導した政治勢力も、この「実績」を誇らしく語り継いでいくことでしょう。実際、軽減税率による損失は、消費者から直接把握することはできません(反実仮想との比較ですから)。だからこそ、専門家や実務家が十分に政策論争に加わって、本当に導入しなければならないのか、ということを広く国民に問いかけるべきでした。

本シリーズの冒頭で、私は「本稿は、この制度の導入を忸怩たる思いで眺める一研究者の、ある種の贖罪」と表現しました。私は、いろんな思いを、この一文に込めたつもりです。とまれ、この拙文が、みなさんの税への理解向上に役立つものになれば、この上なく嬉しく思います。長らくお付き合いいただき、ありがとうございました。

追記

本稿の続編として、政府税制調査会の議事録をまとめた記事をアップしましたのでご参照ください