基礎年金の下げ止まりは実現できるか

明確になってきた厚生労働省の意図

先週、アップした拙稿で、今後の地盤沈下が見込まれる基礎年金への対策として、厚生年金の財源を活用する方向で、次期年金制度改正の議論がスタートすることの背景を紹介しました。

その後、9月10日および14日の厚生労働大臣記者会見概要が公表されたことで、厚生労働省がこの改革で何を意図しているのか明らかになってきたところがあります。今回は、この点について解説したいと思います。

今回の議論は、厚生年金の財源の活用の是非に注目が集まりがちではありますが、厚生労働省がこの制度改正で期待するのは別のポイントにあります。結論から言えば、厚生労働省が企図するのは、国庫負担の増額を通した基礎年金の下げ止まりです。

キーになるのは基礎年金の財源

現在の年金制度では100年後に給付額の1年分程度の積立金を残すことができれば良いとされていますが、予想される保険料収入と積立金だけではこれを賄いきれません。

保険料の負担は、2004年改正(100年安心プラン)で上限(厚生年金18.3%/国民年金16,900円[H16価格])が定められていますので、保険料による負担増はできません。そこでマクロ経済スライドという手法で給付額を少しずつ(実質額で)抑制していって、100年間の収支を合わせようというのが現在の制度の基本です。

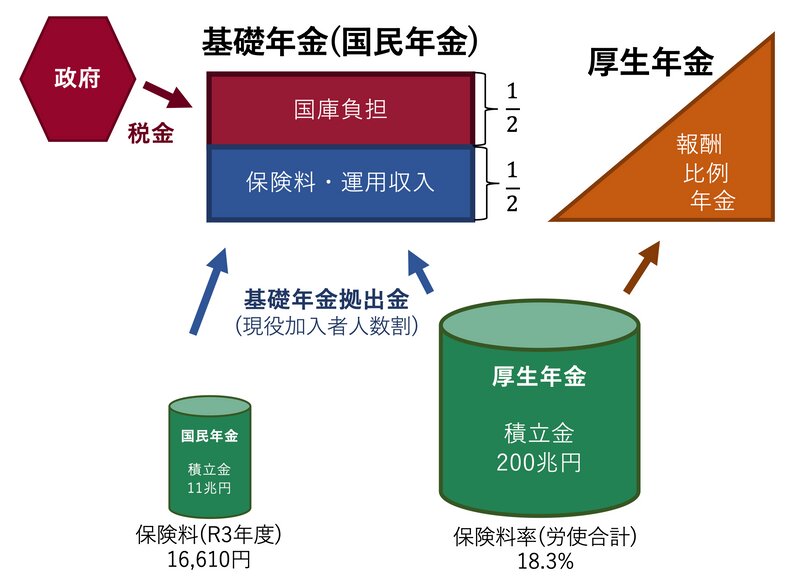

財源の流れは下図のようになっていまが、ここで二点、重要なポイントがあります。

ひとつは、毎年の基礎年金給付額の半分は国庫負担(つまり税金)で賄われ、半分は保険料や積立金から賄われるという点です。

もうひとつは、基礎年金には国民年金、厚生年金(および共済年金)の両方の財源が充てられるという点です。厚生年金は同時に、社会保険料の拠出額に応じて変わる報酬比例年金給付も賄いますが、国民年金は基礎年金だけを賄います。毎年毎年の基礎年給付の半分を賄うために各年金制度が負担する支出額のことを基礎年金拠出金と呼びます。この基礎年金拠出金は、各制度に現役加入者の人数割合で分担することになっています。

基礎年金が減る理由

前回、なぜ、将来の基礎年金給付額がおよそ三割も減額(実質額)されるのかを説明しました。そこで重要だった国民年金の財政的脆弱性です。国民年金は積立金が約11兆円しかなく、保険料収入も貧弱です。この条件のもとで、国民年金の積立金を100年後も残そうとすると、基礎年金にかけるマクロ経済スライドをより長期化させて、給付を大きく減額させねばなりません。この結果、基礎年金が約3割減額されます。

対して厚生年金の方は、そもそも多額の積立金を保有していることと、上記の理由で基礎年金拠出金か減ることの相乗効果で、100年後に積立金を残すといっても、報酬比例年金にそれほどマクロ経済スライドをかける必要がありません。報酬比例年金の減額率は数%で済みます。

「呼び水」としての厚生年金財源

そこで厚労省が考えたのは、厚生年金が負担する基礎年金拠出金を増やすことで国民年金の負担を軽くし、国民年金積立金の取り崩し速度を弱めることでした。これで基礎年金に対するマクロ経済スライドの適用期間が短くなり、基礎年金の減額率を低減できるという算段です(減ること自体は避けられません)。この点だけみれば、厚生年金が国民年金の救済に使われるだけ、という解釈になりがちですが、それだけで終わっていないのが、ある意味、厚生労働省のしたたかなところです。

実は、この厚生年金の財源を活用する方策については、昨年末の社会保障審議会年金数理部会において、その効果を厚生労働省が提示しています(こちらの追加資料を参照)。

この厚生労働省の試算によると、厚生年金の財源を基礎年金維持に活用することで、厚生年金の大部分の将来受給者の年金受給額(基礎年金+報酬比例年金)も増やすことができるのだ、ということになります。保険料負担が増えてないのに給付が増えるという、なにやらマジックのような話です。

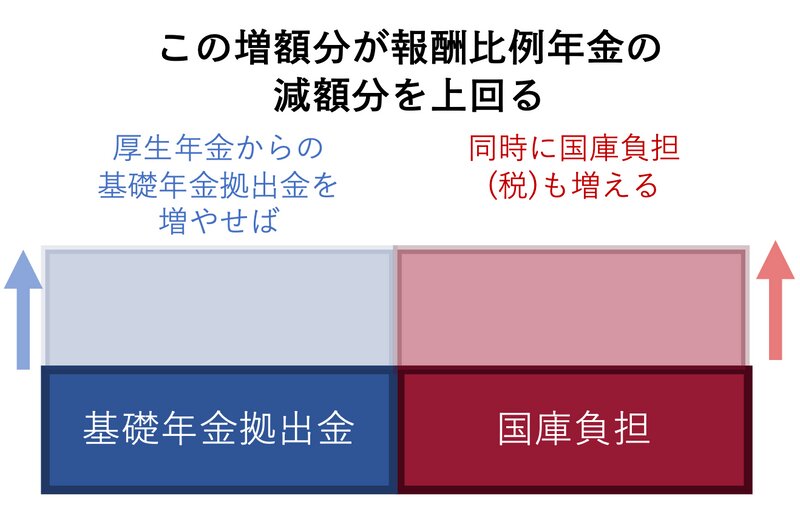

その仕掛けの肝になるのは、基礎年金給付額の半額は国庫負担(税)で賄われるという点です。

まず、厚生年金財源を活用して基礎年金のマクロ経済スライド期間を短くすれば、基礎年金の減額率は小さく済みます。ところが、このままでは厚生年金の積立金を維持するために、報酬比例年金へのマクロ経済スライドの適用期間を延長せねばならず、結果として報酬比例年金受給額は減少します。

ところが、ここで基礎年金給付の半分は国庫負担で賄うというルールが活きてきます。厚生年金からの基礎年金拠出金を増やして基礎年金給付を増やそうとする時、自動的に税による国庫負担が増えるわけです。つまり、トータルとしての年金給付の財源は増大することになります。

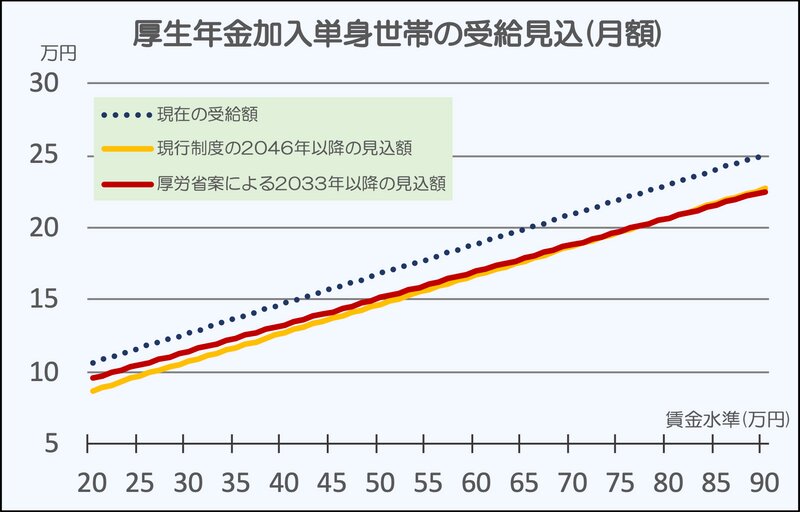

この結果として、報酬比例年金額は現在の予定額よりも減額はされますが、それを上回る基礎年金給付の(予定額と比しての)増額が可能となり、ほとんどの賃金水準において、厚生年金の受給見込額が増えるということになります。下図は厚生年金加入の単身世帯について賃金水準別にみた年金受給額(基礎年金+報酬比例年金)の受給見込額を筆者が算出したものです。現在の水準よりは下がりますが、基礎年金の比率の大きい低所得であればあるほど、年金受給額が予定水準よりも増えていることがわかると思います。

どのようなルール変更を行うかは全くの不明

ただし、厚生労働省が社会保障審議会年金数理部会に提出した上記のような試算案は、多くの問題も内包しています。

まず以て、どのような基礎年金拠出金の負担ルール改定を行うのかという点について、厚生労働省の試算は全く何も示していません。

現行制度の基礎年金拠出金は、第3号被保険者や国民年金の保険料減免の取り扱いなど、議論が無いわけではないですが、とりあえずは加入者数の人数割合で決まるという透明なルールに基づいています。これを恣意性なく、厚生年金に重点的に負担を割り振るというルールの制定が可能なのかは全くの未知数です。

各年金勘定へ拠出されている社会保険料は、それぞれの年金の給付に支払われることを前提として国民から集めた収入です。厚生労働省が、自分たちのお財布感覚で簡単にひとまとめにできるという筋合いのものではないでしょう。国民が広く納得できる説明を、繰り返し行う必要があると思われます。

ちなみに、厚生労働省の試算案は、原理的には国民年金と厚生年金の積立金を統合したケースとほぼ等価だろうと思われます。厚生労働省が、基礎年金拠出金負担割合のルール変更のオプションとして積立金統合を含めるかはわかりませんが、議論の対象にはなるかもしれません。

財務省を納得させられるか

厚生労働省による基礎年金改革の肝になるのは、国庫負担の自動的な増大を呼び込めるかどうかです。そこには当然ながら、「健全な財政の確保を図る」ことを任務とする財務省と合意が必要となるでしょう。

一応の建前としては、現行の制度をそのまま引張ったとしても、年金財政の持続可能性の基準となっているモデル世帯の所得代替率50%というヴァーチャルな基準はクリアできることにはなっています(極めて建前論ですが)。例えば、経済前提ケースIIIの場合、現行制度では2046年以降の最終的なモデル世帯の所得代替率は51%ですが、これに厚労省案を実行したとすれば、2033年以降の最終的な所得代替率は55.6%にまで改善する見込みです。

給付水準の改善は、年金制度にとっては良いことですが、平均的にこの水準を達成することに関して、財政全体における合意形成が必要となります。

他にもやり方はあるのではないか

現段階での厚労省案は、基礎年金拠出金負担の改定方法が不明の案となっています。ですが、どうやら基礎年金拠出金にターゲットを絞った議論を行うつもりであることは間違いないようです。

しかし、類似の結果を追求するなら、他にも代替的な方法があるだろうと思われます。

ひとつは既に言及した国民年金と厚生年金、共済年金の積立金統合です。これは実質的には基礎年金拠出金の変更と同様の効果を持ちます。

また、例えば、厚労省案と同様に国庫負担を活用するということであれば、シンプルに基礎年金給付の二分の一と定められている国庫負担をわずかにでも増大させて、それを梃子にして基礎年金額の確保を図るという手も考えられます。その際は、厚生年金については現行の見通し程度の給付を確保できる(つまり平均的に50%の所得代替率を確保できる)水準の保険料率に削減するということも可能なはずです。

他にも、そもそもとして、現在の状況は国民年金財政の脆弱性が原因です。現在の国民年金保険料負担の水準が適正なものなのかどうか、政治的にはタフなことにはなりますが、再検討することも厭わない議論が必要かもしれません。

厚生労働省は現在の状況について説明責任がある

今回の議論の発端は、100年安心プランと(一部与党から)謳われた年金制度改革から、程なくして基礎年金給付の水準が地盤沈下を起こすということが判明したことにあります。少なくとも、公式には2009年の財政検証には明らかになっていたことです。それから10年以上が経過していますが、根本的な対策には至っていません。

なぜこのような問題が起きたのか、丁寧に検証する必要はあると筆者は考えています。このような事態は、2004年の制度改正時には想定されていない事態であったからです。

例えば、2004年改正では、厚生年金保険料率は13.58%から18.3%に4.72%ポイント(変化率で34.8%)も引き上げられました。対して国民年金保険料は、13,300円から16,900円と27.1%の引き上げに留まりました。この保険料の引き上げスケジュールが果たしてフェアなものであったのかどうか、事後的な検証も必要だろうと思います。

逆に言えば、2004年の年金制度改正以降、どういうポイントで誤算や見込み違いがあったのかをしっかり検証しておくことで、次期制度改正の信頼も高まるのではないでしょうか。国民の年金不安の大きなポイントは、将来の不確実性です。現在の政府の予測や推計を、ある程度の信頼をもって受け入れてもらえるような状況を作り出すことで、制度への信用につなげていく必要があるだろうと、筆者は考えています。