世界4億人もの有料サブスクリプションモデル

KNNポール神田です!

広告媒体といえば、「新聞」「雑誌」「テレビ」「ラジオ」、 エンタメと言えば、「映画」に「音楽」。20世紀はメディア(媒体)のカテゴリーごとに「パッケージ(入れ物)」が別れていた。しかし、2010年代に入り、メディアの領域がなくなりつつあり、デジタルデータにパッケージは、もはや不要となった。それと同時に誕生したのが、デジタルデータ配信による『月額サブスクリプションモデル』だ。音楽は、パッケージよりも、スマートスピーカー経由で、音声コマンドで聞くようにもなった。映画やTVも、テレビ画面とHDMIに接続されたネット端末から日々視聴している。音声で番組やタイトルも選択できる。そこには、コマーシャルも当然介在しない。1980年代からの米国メディアの覇者であった「CATV(ケーブルテレビ)」も「コードカッター」と呼ばれる元・DVD宅配レンタル事業者であったNetflix社によって2020年代には駆逐されようとしているのだ。いや、むしろ21世紀の中盤までに20世紀型のコンテンツの消費のされ方は大きく変化してきそうだ。そこでまず、米国を中心としたネット企業のサブスクリプションモデルを検証してみたい。

月額有料サブスクリプションでざっくりハウマッチ?

【追記】Amazon発表の1億人に修正後

年間サブスクリプション市場

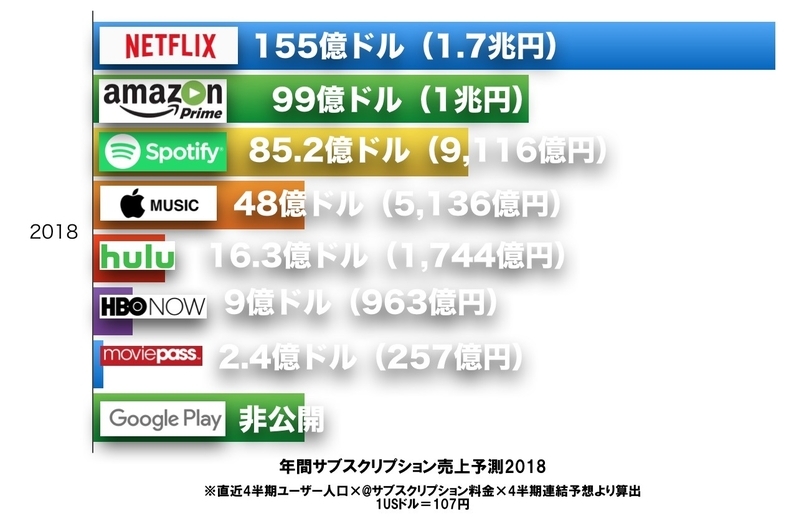

Netflix 約155億ドル(1.7兆円)

Amazon 約75億ドル(8,025億円)→※約99億ドル(1兆593億円)

Spotify 約85.2億ドル(9,116億円)

Apple 約48億ドル(5,136億円)

Hulu 約16.3億ドル(1,744億円)

HBO NOW 約9億ドル(963億円)

MoviePass 約2.4億ドル(257億円)

Netflix 約155億ドル(1.7兆円)

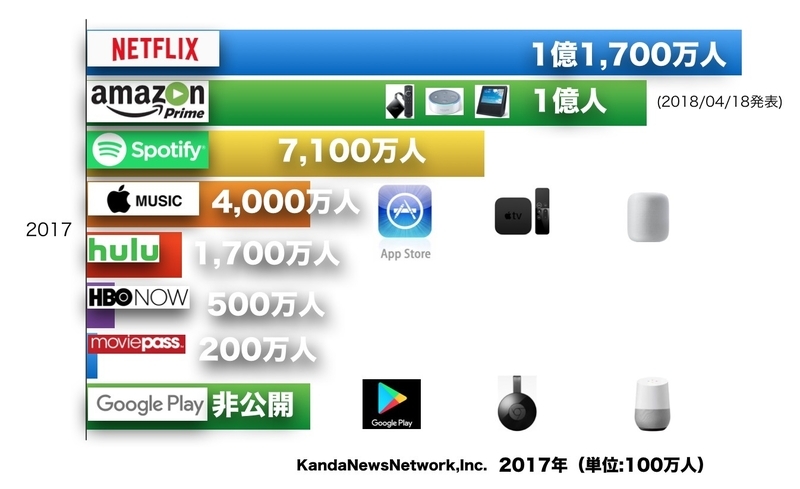

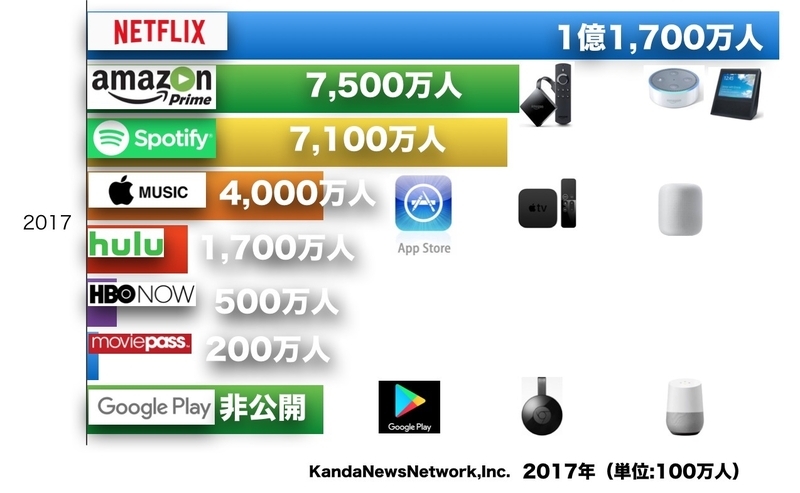

Netflixの2017年12月末時点で世界利用者は、有料会員数で1億1,758万人となった。

元・宅配DVDレンタル事業者だったNetflixのサブスクリプション人口は、日本人口(1.2億人)に匹敵し、日本の赤ちゃんから老人までが、Netflixで毎月課金されている規模となった。米国のベーシック料金は10.99ドルに値上げされている。

ベーシック料金 10.99ドル(1,176円)×1億1,758万人で、月間で約12億9338万ドル(1,384億円)、年間で155億2056万ドル(1兆6607億円)となる。日本でのベーシック料金は650円と米国の55%の価格設定だ。

何よりも消費者から150億ドルを集め、80億ドルをオリジナルコンテンツ制作にかけるビジネスモデルが映画のビジネスモデルとまったく違う。

Amazon 約99億ドル(1兆593億円)

※Amazon 約75億ドル(8,025億円)→約99億ドル(1兆593億円)

【追記】Amazon Prime 会員が1億人突破(2018年4月18日)

Amazon primeの年間登録ユーザーは、7,500万人だ。こちらは年間での課金であり、基本はAmazonの宅配料金が無料になる会員サービスだ。現在米国での年間Prime会員価格は99ドル(1万593円)。単純に7,500万人で、年間で約75億ドル(8,025億円)だ。日本でのPrime会員価格は、3,900円なので米国の37%の価格設定となる。

いわば映画やテレビや音楽は、amazonで買い物をするためのプラットフォームに参加するきっかけにすぎないのだ。また、Amazonは、fireTVなどのHDMI経由のネット端末でテレビと接続し、独自のスマートスピーカーやスマートディスプレイなども販売する。スマートフォンのOSまでは進出しないが、各家庭への宅配という「足」をもっているコンテンツ業者は稀有だ。

ベゾスCEOは「ゴールデングローブ賞を受賞したら、靴がよく売れた」と映画と通販との関連性にも言及している。この動画視聴と購買行動の関連性を熟知しているのはamazon一社しかいないのがユニークだ。

Spotify 約85.2億ドル(9,116億円)

Spotifyの2017年12月末時点で世界利用者は、1億5,900万人、有料会員数は7,100万人。有料会員率は45.2%を誇る。プラットフォームも端末もなくアプリのみで成長してきている。車載スマートスピーカーの発売が噂されている。

2008年からヨーロッパで手がけ、アメリカでのサービス開始は2011年、日本では2016年サービス開始。フリーミアムモデルのサブスクリプション企業として有名。Spotifyのプレミアム会員は月額9.99ドル(1068円)。7100万人で、月間約7.1億ドル(760億円)。年間で約85.2億ドル(9,116億円)となる。日本では月額990円なので米国の92.7%の価格設定だ。

https://www.spotifypremium.jp/

Apple 約48億ドル(5,136億円)

Appleは、4,000万人のAppleMusicの有料ユーザー数を担当者が公表した(2018年4月5日)。

Appleは、ハードウェアであるiPhoneを製造販売し、さらにAppsのプラットフォームiOSで30%の流通マージンを受け取り、さらに月額サブスクリプションを課金しながら、AppleTVなどで映画やテレビコンテンツの販売も手がけ、スマートスピーカー「HomePod」も販売する。米国ではApple Musicは9.99ドル(1068円)で4,000万人なので、月間約4億ドル(428億円)、年間48億ドル(5136億円)。日本での価格は980円なので92.7%の価格設定だ。

https://www.apple.com/jp/apple-music/

Hulu 約16.3億ドル(1,744億円)

Huluは、1,700万人の有料ユーザーを保持する。Huluはテレビや映画会社の出資によるストリーミングサービス。いわばオールドメディアからのネット企業の展開。現在、Huluの株式はDisneyのFox買収により60%以上となり、Disney社の傘下としてみることもできる。20世紀Foxからディズニー、NBCユニーバーサルにいたるまで幅広い映画やテレビコンテンツの調達が可能である。Huluは米国で月額7.99ドル(855円)なので、1,700万人で月額、約1億3600億ドル(146億円)で年間16.3億ドル(1,744億円)。 日本での価格は933円なので109%と米国より高めの価格設定だ。

HBO NOW 約9億ドル(963億円)

HBO NOWは、タイム・ワーナー系のHome Box Officeのストリーミングサービスで500万人のサブスクリプション数を持つ。CATVのHBOの加入者が5,000万人とすると、その1割が利用している。「ゲーム・オブ・スローンズ」などのシリーズがヒットしており、現在、7シーズンで67エピソードもある。1日1本見ても2ヶ月以上はかかる計算だ…。HBO NOWは、米国のみのサービスで日本未上陸。 月額14.99ドル(1605円)なので、500万人で月額約7,500万ドル(80億円)、年間で9億ドル(963億円)の売上規模が想定できる。

MoviePass 約2.4億ドル(257億円)

Moviepassは、日本ではあまり知られていないが、リアルな映画館の月額見放題サービスだ。米国のみで現在200万人の利用者がいる。月額9.95ドル(1065円)で米国内の映画館の91%で利用できる。まさに映画館興行チームの最終マーケティング手段とも言えよう。当然、利益構造が気になるが、米国での映画の平均料金が6〜7ドル、むしろ入場料金よりも、ポップコーンや炭酸飲料の消費のほうが大きい米国ならではのビジネスモデルだ。日本のように入場料金の値上げを繰り返すよりも、月額見放題でメディアのゼロサム・ゲームを戦って欲しいものだ。日本の映画鑑賞代金の1本1,800円は、世界の中でも最高水準の高額設定だ。

MoviePassは、月額9.95ドルなので200万人で月額2,000万ドル(21億円)、年間で2億4,000万ドル(257億円)になる。

GoogleのPlayMusicの有料サブスクライバー数は非公開だ。しかし、開始時期や、Apple同等の影響力、プラットフォームにHDMI端末、さらにスマートスピーカーと全方位でサービスを展開しているのでAppleとかなり近似したユーザー数はいると筆者は考えている。Netflixやamazon、Appleのように映画製作にのりださないのは、すべてが「広告」に回帰する本来のビジネスモデルがあるからだろう。しかし、日本では、サービス未対応の Youtube REDのような広告一切なしのYouTuberのオリジナルコンテンツを投入した。同時にPlayMusicも利用できる9.99ドルの料金体系などはYouTubeの広告あり、広告なしというGoogle広告モデルに対しての「自社否定」につながりそうなサービスとしてスタートしている。むしろgoogleの広告抜きで、YouTuberコンテンツが有料で成立するかどうかの試金石のようなサービスである。

https://www.youtube.com/red

もはや最大の映画製作会社はネット企業

Appleは、スティーブン・スピルバーグ監督らと交渉し、1話あたり500万ドルで5億ドル(535億円)規模で「“Amazing Stories”世にも不思議なアメージング・ストーリー」のリメイク権を得た。Appleのオリジナルドラマ公開時期は2019年を予定している。

Amazonは、映画でヒットした「ロード・オブ・ザ・リング」のテレビシリーズ化のライセンスを2.5億ドルで取得した。契約は5シーズンにわたり、10億ドル(107億円)以上となる。Amazonは2017年Prime Videoのオリジナルコンテンツに45億ドル(4,815億円)投資している。

Netflixは、オリジナル番組に、2016年は50億ドル、2017年60億ドル、投資し、2018年は80億ドル(8,560億円)の投資で、約700本ものオリジナルドラマや映画を計画している。一本あたり単純に1142万ドル(12.2億円)。マーケティングコストも20億ドル(2,140億円)を予定している。

Appleと違い、AmazonやNetflixは売上の大半を再度、投資へと回してきた会社だ。ほとんど利益は残らないが投資額によって生存し続けている。Amazonと違い、Netflixは映像製作と配信事業が本丸なので、映像にかける投資が桁はずれである。

ハリウッドメジャーのディズニーの映画部門の売上でさえ94億ドル(1兆58億円)、21世紀フォックスの映画部門でも82億ドル(8,774億円)の売上だ(2017年11月時点)。それと比較すると、Netflixの80億ドル(8,560億円)の投資額のすごさに驚く。

2時間映画とは違うシリーズ一気見の「ビンジ・ウォッチング」視聴

しかもNetflixは、単発ではなく、シリーズの「一気見(binge-watching・ビンジ・ウォッチング)」などが期待できるテレビシリーズでの製作が多いので、映画の2時間で終わるのではなく、1時間弱くらいのものを何十時間にもわたり、ついつい見てしまうのである。そして、視聴データによる離脱率も把握しているからストーリーの展開が常に山あり谷ありだ。それを世界同時、他ヶ国語の字幕で一斉に家庭向けで興行してしまうのだ。映画会社やCATVが太刀打ちできなくなるのは、目に見えている。そのうち、映画館でNetflixの会員は、ポップコーンと炭酸飲料を買ってくれれば無料で視聴できるなんてこともできるだろう。Netflixが相手にしているのは、世界のアイボールの長期間に渡る集中だ。スポーツやニュースなどの同じ動画でも「旬」を扱うことはない。ロングテールで作品をいつでも集中してラインナップしていることが重要なのだ。そう作品のストックがあればあるほど、「ビンジ・ウォッチング」の機会が増えるのだ。

ネットフリックスの過去5年間ビンジ・ウォッチング ランキング

1. オレンジ・イズ・ニュー・ブラック

2. ブレイキング・バッド

3. ウォーキング・デッド

4. ストレンジャー・シングス

5. ハウス・オブ・カード

6. サンズ・オブ・アナーキー

7. フラーハウス

8. アメリカン・ホラー・ストーリー

9. ファミリー・ガイ

10. グレイズ・アナトミー

http://news.livedoor.com/article/detail/14289105/

世界4億人もの有料サブスクライバーのゆくえ

Spotifyは「目」の集中を必要としない、いつでもどこでも好きな音楽に「耳」を預けたい人のためのプラットフォームだから耳さえ奪えればよい。アプリなので、どのプラットフォームからでも利用でき、どのプラットフォーマーとも仲良くできる。AppleMusicもGooglePlayMusicもSpotifyの後へと続く…。そして、CATVモデルの HuluやHBOnow 、映画館での映画見放題というmoviepassに至るまですべての課金ユーザーを集めると合計約4億人もの「目」や「耳」がネット企業に奪われているのだ。当然、メディア全体のゼロサム・ゲーム理論で世界4億人の人たちは、投資していないメディアとの接触機会は激減する一方だ。しかし、今はまだ、「テレビ」や「映画」や「音楽」や「ゲーム」というフォーマットが、スマホの手のひらで展開したり、タブレットであったり、リビングのHDMIで展開されているだけにすぎない。「放送」では実現できなかった「通信」ならではのコンテンツは、まだ発明されていない過渡期の21世紀初頭である。20世紀型のコンテンツのフォーマットが、パッケージを変えただけにすぎない…。VRやARやドローンにAI、IoTとまったくメディアとは関係のない新技術とのマッシュアップ型のコンテンツはまだまだ未開拓なのだ。ムービーやサウンド、ドキュメントのコンテンツパッケージが変わったことにより、新たなメディア(媒体)が登場するのは必然なのである。