熊本地震で被災者を救ったローンの減免制度が新型コロナの影響を受けた人にも使えることに!

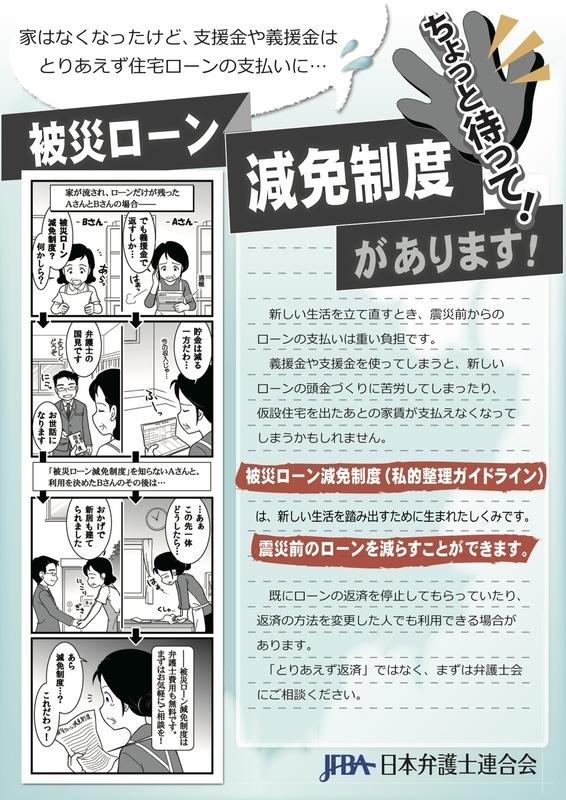

東日本大震災の時、家を建て、引き渡しが終わってすぐに津波で家が流されてしまったケースがありました。また、熊本地震では、建築基準法で最新の耐震基準を満たした2000年以降に建てられた家が全壊認定される被害もありました。

この場合、被災した家の住宅ローンはそのまま残ります。そうすると、新築や修繕のための新たなローンを組むことができず、住宅再建を諦めてしまうことになりかねません。また、債務が負担になるため、新たな資金調達ができなくなるケースもありました。さらに、被災したことにより、自己破産とならざるをえなかった方々もいました。こうした問題は二重ローン問題と言われて過去の災害で問題視されていました。

これを解決すべく金融機関関係者や弁護士会、学識経験者、そして何よりも被災した方々の想いと努力の結晶として生みだされたのが、被災ローン減免制度と言われるものです。

正式な名前は、「自然災害による被災者の債務整理によるガイドライン」といいます。2015年の9月2日以降、災害救助法が適用された自然災害で利用されるようになったので、2016年の熊本地震の際には、この制度を使い、多くの人が自己破産とならずに生活を再建することができました。

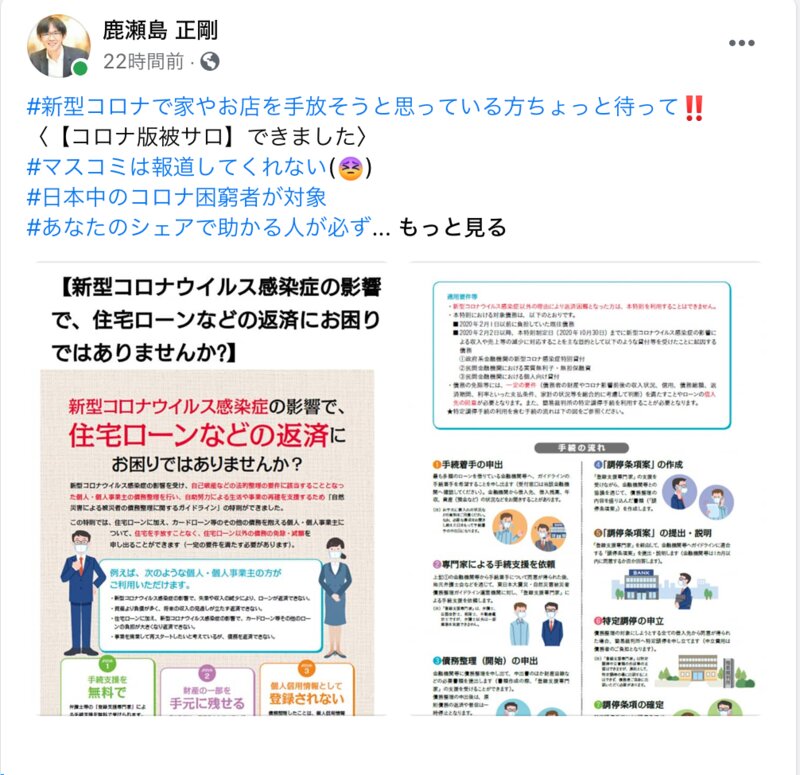

今回、「このコロナ版ができました」と活用を呼びかけているのが、熊本弁護士会会長の弁護士、鹿瀬島 正剛氏です。

https://www.facebook.com/kasejima.seigo/posts/3552071971553657

鹿瀬島氏は熊本地震の際、この制度の活用を呼びかけ、さらに、令和2年熊本南部豪雨災害でも普及に努めてこられました。

熊本弁護士会 くま弁ニュース 令和2年7月7日号

住宅ローン等の支払いが難しい場合には

災害救助法の適用を受けた自然災害の影響で、住宅ローン、事業ローン、自動車ローン、教育ローン等の支払が困難になった方は、被災ローン減免制度(自然災害債務整理ガイドラ イン)の利用を検討してください。自己破産と異なり、現預金500万円、各種支援金、弔慰金などを手元に残した上で、残ったローンの免除を受けられる可能性があります。

また、今あるローンの免除を受けたあと、新たな住宅ローンによる住宅再建にもつながります。なお、この制度を利用しても信用情報機関への延滞の登録(いわゆる「ブラックリスト登録」)はされず、原則として連帯保証人にも請求がいきません。詳しくは熊本県弁護士会 (096-325-0913)にお問い合わせください。

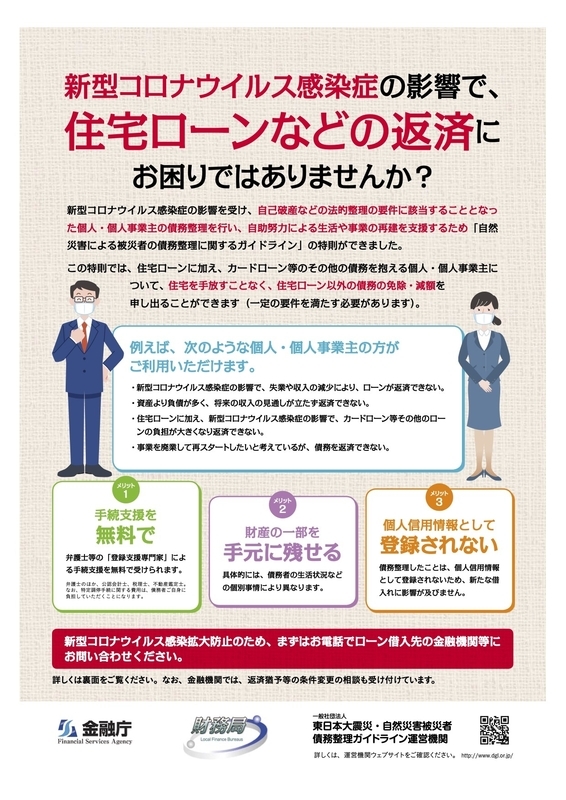

新型コロナウイルスによる感染症拡大も、自然災害での被災も、災いという意味で状況は似ています。コロナ禍で失業したり、収入・売上げが、大きく減少となった個人や個人事業主も少なくありません。住宅ローンや事業性ローン等を借りている個人や個人事業主が、これらの債務の負担を抱えたままでは、再スタートに向けて困難に直面することが考えられます。そのため、「自然災害による被災者の債務整理に関するガイドライン」を新型コロナウイルス感染症に適用する特則ができたのです。

この特則を利用することは、自己破産とは異なる3つのメリットがあります。

一般社団法人 東日本大震災・自然災害被災者債務整理ガイドライン運営機関

3つのメリット

- 弁護士等の支援手続きが無償で受けられます

- 財産の一部を手元に残せます

- 破産という方法をとらずに生活再建ができるようにするため、いわゆるブラックリスト(信用情報)に載りません

というメリットです。

対象者

対象者は、新型コロナの影響で失業・収入が減少してローンの返済が困難な個人です。個人事業主も対象者です。

減らせる債務

減らせる債務は、

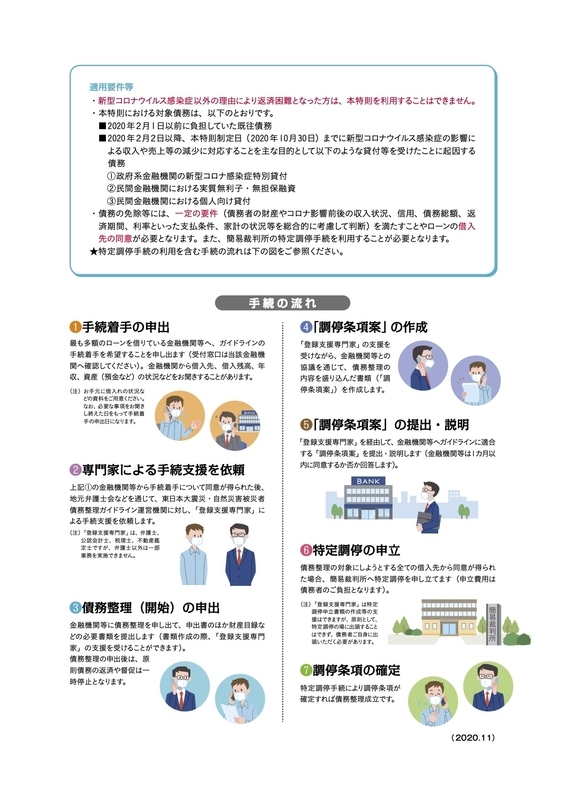

- 令和2年2月1日以前の全ての債務です。住宅ローンだけでなく、事業者ローンや学資ローン、自動車ローン等々。

- 令和2年2月2日から10月30日までに新型コロナのために借りたお金

です。

制度を利用するためすることは3つ

鹿瀬島 正剛氏は、制度を利用するためにまず何をすればいいかということについて、

- 一番借金の多い金融機関(銀行等)に行く

- この制度を使いたいと言って【同意書】をもらう

- それを地元の【弁護士会】に持っていく たったそれだけ !

と説明されています。

そして、続けて、「そんな都合の良い制度あるわけないんじゃないかと思われますよね。でも、あるんです。この制度は国(金融庁・財務局)も関与して作ったものです。」と説明されています。

一般社団法人 東日本大震災・自然災害被災者債務整理ガイドライン運営機関と言われても防災に関わっている人でなければ馴染みがないのも無理がないところです。でも、ずっと防災に関わっている人ならば、アウトドア防災を伝えている私でさえも、その歴史と重みを知っている有名な制度です。

金融庁も以下のように説明しています。

本特則は、新型コロナウイルス感染症の影響を受けたことによって、住宅ローン、住宅のリフォームローンや事業性ローン等の本特則における対象債務を弁済できなくなった個人の債務者(個人事業主を含む。)であって、破産手続等の法的倒産手続の要件に該当することになった債務者が、法的倒産手続によらず、特定調停手続を活用した債務整理を円滑に進めるための準則として策定するものです。

当庁としては、本特則の周知・広報に努めるとともに、金融機関に対して積極的な活用を促すことにより、債務者の債務整理を円滑に進め、債務者の自助努力による生活や事業の再建を支援してまいります。

本特則の詳細は、東日本大震災・自然災害被災者債務整理ガイドライン運営機関のHPをご覧ください。

出典:金融庁HP 「自然災害による被災者の債務整理に関するガイドライン」を新型コロナウイルス感染症に適用する場合の特則の公表について

12月1日から使うことができますので、対象となる方は活用していただきたいと思います。この制度をコロナ禍で活用することができたのも、過去の災害対応で苦労した皆様のご努力の賜物です。その重みをひしひしと感じています。どうか必要な方に届きますように。