20代が「自宅を買ってもいいな」と思える年収をさぐる(2024年公開版)

人生の中で大きな買い物の代表格に挙げられるのが住宅。20代の人達は世帯年収でどれぐらいの額を確保できれば、自宅の所有を考えるようになるのだろうか。SMBCコンシューマーファイナンスが2024年1月に発表した調査「20代の金銭感覚についての意識調査2024」(※)の結果を基に確認する。

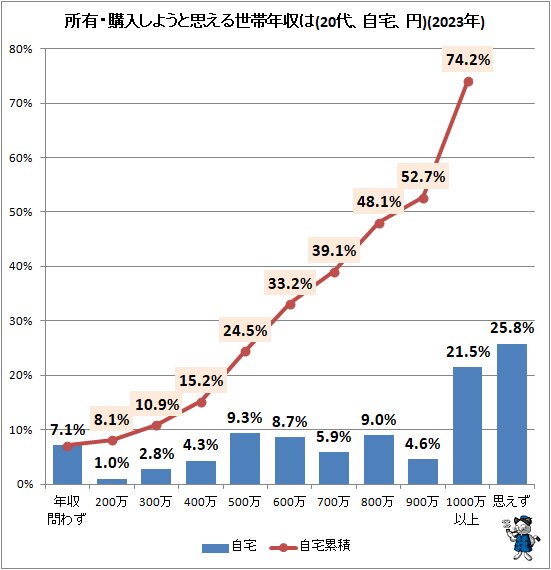

次に示すのは年収の一定区分別の回答値と、累積回答値を併記したもの。例えば年収400万円に達した時点で取得してもよいと考える人は、年収500万円の条件でも当然取得したいと考える。400万円より500万円の方が、金銭的余裕は一層あると考えられるからだ。そこで各年収の区切り別回答値に加え、累積の回答値も併記した次第。例えば自宅で300万円の累積回答値は10.9%だが、これは「年収を問わず所有したい」の7.1%、「200万円」の1.0%、「300万円」の2.8%をすべて足した結果である。

自宅は単価が高いだけでなく値幅も大きいため、想定している対象によって金額が大きく異なることから、上昇の度合いもゆるやかに見える。

単独回答区分で一番高い回答値を示しているのは、年収がいくらになっても所有・購入したいとは思わない人で25.8%、次いで1000万円以上で21.5%。1000万円以上の値は直前の区分の900万円から大きく跳ね上がる動きを見せており、住宅取得が相当好条件下における選択である、「自宅所有は高嶺の花」と考えている人が多いようだ。

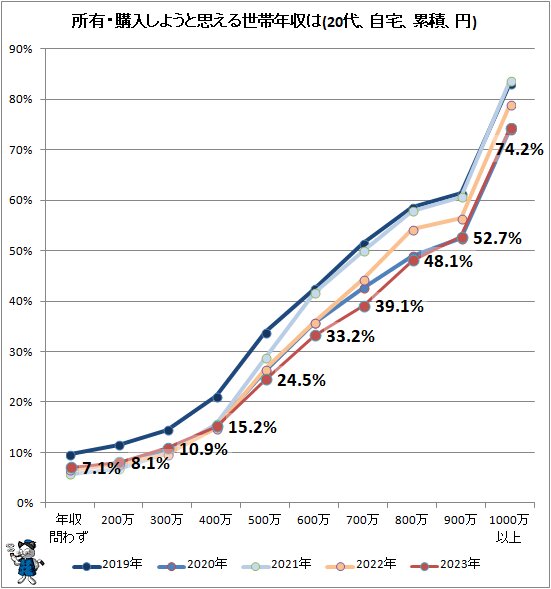

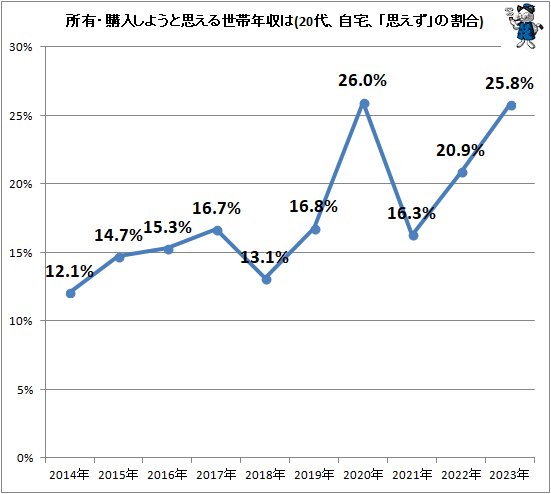

この動向について直近5年間分だが累積の動き、そして「いくら世帯年収があっても自宅を所有・購入しようとは思えない」の割合を確認する。

自宅所有に関して世帯年収との照らし合わせによる判断では、年々慎重になっていた傾向が見受けられる。1000万円以上の値はほとんど変わらなかったが、そこに至る層がおおよそ減少し、「自宅は欲しいけれどよほど年収の余裕がないと難しい」との認識が強まっていたようだ。2021年では前年と比べて積極的に所有・購入をしようとする意欲が生じているような動きを示した。新型コロナウイルスの流行における景況感の後退が、ある程度落ち着いてきたとの認識があり、それが影響しているのだろう。2022年以降は再び減少傾向に戻ってしまう。

また「(どのような高年収でも自宅取得をしようとは)思えず」の回答値はおおよそ年々増加していた。若年層では高額出費となる、そして多くはローン返済のために長期間にわたり金銭的負担が増える自宅購入には、慎重な姿勢を示しつつあったようだ。しかしこちらも2021年では前年比で大きく下落した。若年層の消費意欲に対するブレーキが一時的に緩められた感はある。他方、2022年以降は再び増加する動きとなっている。若年層の消費意欲に対するブレーキが再びかかったようだ。

■関連記事:

※20代の金銭感覚についての意識調査2024

2023年12月13日から15日にかけて、携帯電話を用いたインターネット経由で20代男女に対して行われたもので、有効回答数は1000件。男女・20代前半と後半の区切りで均等割り当て。未婚者826人、既婚者174人。調査協力機関はネットエイジア。

今調査における「年収」とは特に設問中で定義がされていないため、世間一般に認識されている通り、手取り(所得)ではなくサラリーマンなどなら天引きされている税金や社会保険料を含めた金額を意味するものとする。また、世帯「主」年収ではなく、世帯年収であることに注意。回答者が所帯持ちだった場合、配偶者の収入も合わせてカウントされる。

(注)本文中のグラフや図表は特記事項のない限り、記述されている資料からの引用、または資料を基に筆者が作成したものです。

(注)本文中の写真は特記事項のない限り、本文で記述されている資料を基に筆者が作成の上で撮影したもの、あるいは筆者が取材で撮影したものです。

(注)記事題名、本文、グラフ中などで使われている数字は、その場において最適と思われる表示となるよう、小数点以下任意の桁を四捨五入した上で表記している場合があります。そのため、表示上の数字の合計値が完全には一致しないことがあります。

(注)グラフの体裁を整える、数字の動きを見やすくするためにグラフの軸の端の値をゼロではないプラスの値にした場合、注意をうながすためにその値を丸などで囲む場合があります。

(注)グラフ中では体裁を整えるために項目などの表記(送り仮名など)を一部省略、変更している場合があります。また「~」を「-」と表現する場合があります。

(注)グラフ中の「ppt」とは%ポイントを意味します。

(注)「(大)震災」は特記や詳細表記のない限り、東日本大震災を意味します。

(注)今記事は【ガベージニュース】に掲載した記事に一部加筆・変更をしたものです。