現役夫婦世帯における純貯蓄額の実情をさぐる

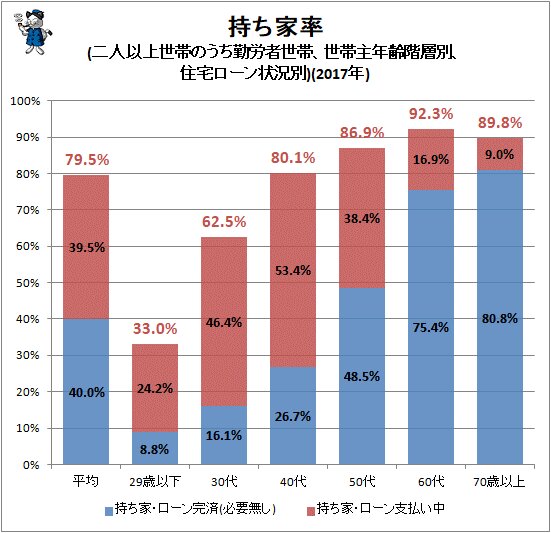

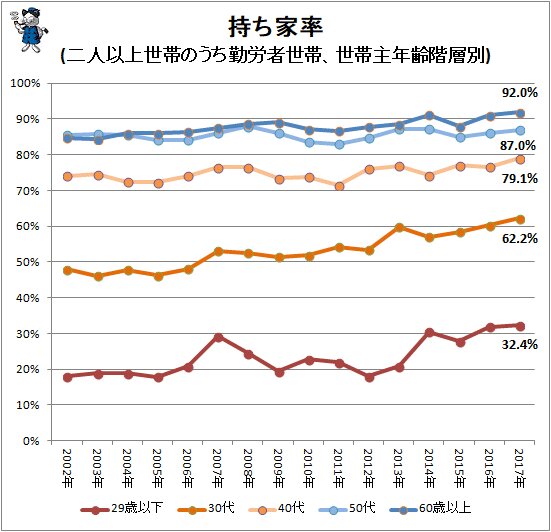

・二人以上世帯のうち勤労者世帯では若年世帯ほど持ち家率は低く、また持ち家世帯において住宅ローンを支払い中である割合は大よそ高い傾向にある(2017年)。

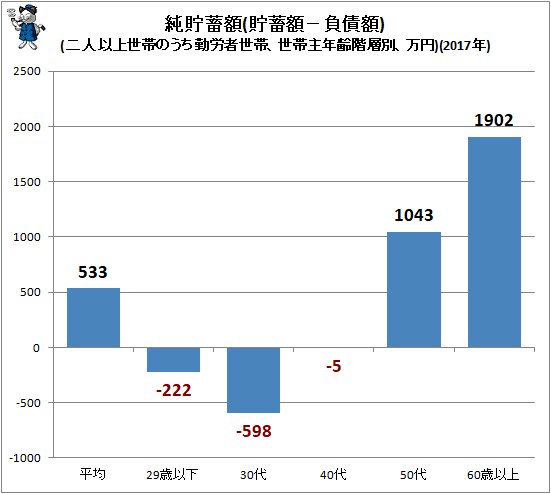

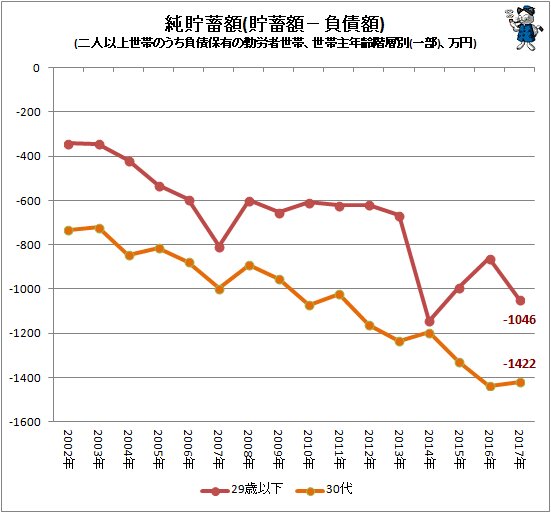

・貯蓄額から負債額を引いた純貯蓄額を計算すると、40代まではマイナス。50代でようやくプラス。住宅ローンが原因。

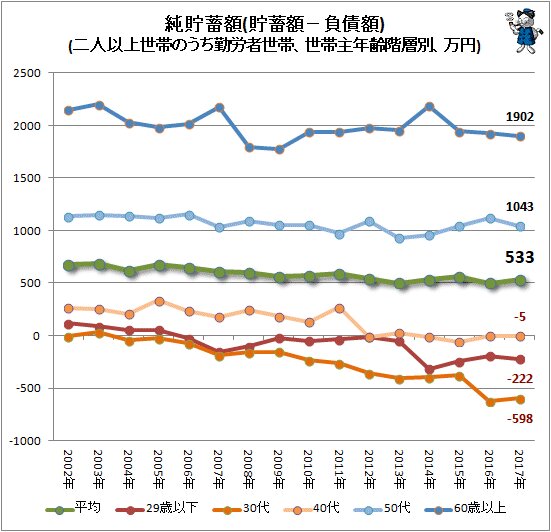

・40代までは純貯蓄額は減少する傾向。持ち家率が上がり、住宅ローンを抱える世帯が増えたため。

就業者がいる夫婦世帯のお財布事情はどのような状況なのだろうか。総務省統計局の調査の一つ「家計調査」の貯蓄・負債編における公開調査結果を用い、貯蓄額から負債額を引いた「純貯蓄額」で実情を確認する。

今件における「勤労者世帯」とは、世帯主が就業者の世帯を意味する。ただし社長などの役員は「勤労者以外」と定義されている。例えば世帯主が会社役員、個人営業、無職(年金生活を営み、世帯主が働いていない場合も含む)などの世帯は今件では勘案されていない。

二人以上世帯のうち勤労者世帯、つまり原則的に就業者がいる夫婦世帯においては、全体で4割近くが住宅ローンを支払い中の持ち家世帯となっている。年が上になるほどローンを完済した状態となる。

住宅ローンの金額を考えれば、世帯による負債の大部分が住宅ローンには違いない。そこで純貯蓄額を算出すると、負債の負担が小さい、そして経年による蓄財の大きい高齢層の方が高い値を示すことになる。

特に29歳以下や30代は2006年ぐらいを境に、純貯蓄額がマイナスに落ち込んでいるのが目立つ。住宅ローンは表現を変えれば「住宅に形を変化させた蓄財の証」で、一概に「負債だから悪しきもの」との評価には違和感もあるが、それでも定期的に収入の一定額をローン返済に回す必要が生じるのは、精神的・金銭的なプレッシャーとなるのには違いない。

2014年では29歳以下が大きく下がっているが、これは持ち家率の増加により属性全体における住宅ローンの負担が増えた結果によるものである。

また、2014年以降は40代もマイナス圏の仲間入りとなっている。40代においても住宅ローンによる負荷が増してきた結果の動きに違いは無い。

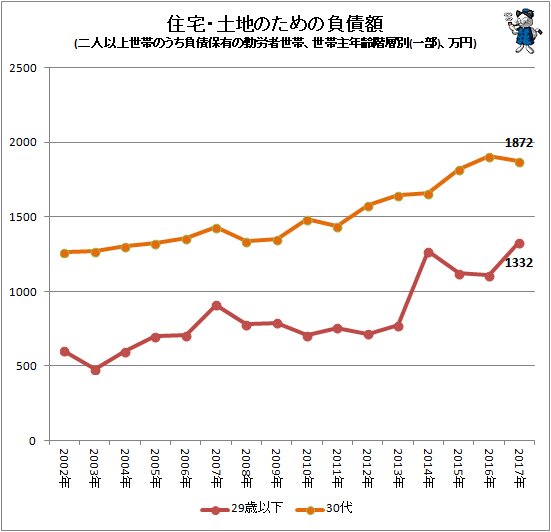

各種値の動向でやや気になるのが、29歳以下の若年層における傾向。そこで「二人以上の世帯のうち負債保有の勤労者世帯」(≒住宅ローン保有者)から、若年層のみを抽出したのが次のグラフ。

2014年における29歳以下の動向のように一部イレギュラー的な流れはあるものの、「29歳以下…2007年~2008年以降は住宅取得の負債、純貯蓄額は横ばい。2014年で住宅取得の負債は大きく増加し、それ以降もさらに増える傾向」「30代…住宅取得の負債は漸増、純貯蓄額はさらにマイナス化」の動きを示している。若年層の住宅取得が進み、ますます懐への負担が大きくなっている様子がうかがい知れる次第ではある。

■関連記事:

新居引っ越し時に購入した耐久消費財、もっとも高値なのは新車の乗用車

世代別の持ち家と借家の割合をグラフ化してみる(2015年)(最新)

(注)本文中のグラフや図表は特記事項の無い限り、記述されている資料からの引用、または資料を基に筆者が作成したものです。

(注)本文中の写真は特記事項の無い限り、本文で記述されている資料を基に筆者が作成の上で撮影したもの、あるいは筆者が取材で撮影したものです。

(注)記事題名、本文、グラフ中などで使われている数字は、その場において最適と思われる表示となるよう、小数点以下任意の桁を四捨五入した上で表記している場合があります。そのため、表示上の数字の合計値が完全には一致しないことがあります。

(注)グラフの体裁を整える、数字の動きを見やすくするためにグラフの軸の端の値をゼロで無いプラスの値にした場合、注意をうながすためにその値を丸などで囲む場合があります。

(注)グラフ中の「ppt」とは%ポイントを意味します。

(注)今記事は【ガベージニュース】に掲載した記事に一部加筆・変更をしたものです。