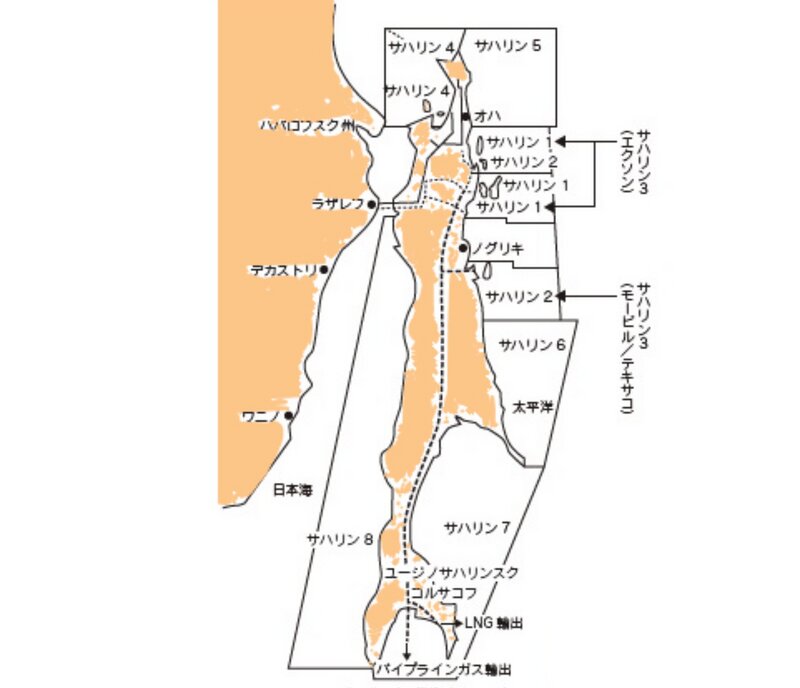

日本に重要なサハリン1、2 実はサハリン9まである 事業の経過をたどる

ロシアに対する非難が強まる中、日本が石油・天然ガスの権益を持つサハリンでの事業をめぐり、共同で参画していた欧米の国際石油資本(メジャー)が相次いで撤退を決めた。

「サハリンでは大規模な石油・天然ガスの埋蔵量が確認されており、我が国に地理的に極めて近いことから、供給源の多角化に資する重要なプロジェクト」

(※経済産業省資源エネルギー庁「エネルギー白書2012」より)

国は折に触れて日本の北方にあるその土地と資源の重要性を強調してきた。欧米各国が制裁を強める中、日本企業は難しいかじ取りを迫られている。

サハリン1、サハリン2がクローズアップされるが、石油開発のサハリンプロジェクトはこのほか、中国企業が参画するサハリン3をはじめ、サハリン9まで存在する。

原油価格(WTI)が1バレル120ドルを超えて高騰した2008年、筆者はロシアでの石油開発事業に当たっていた。当時の経験と記憶を踏まえ、サハリンプロジェクトの始まりと1~9の各案件を概説する。

「サハリンプロジェクト」の興り

サハリンでの石油・天然ガスの開発事業の歴史は1960年代まで遡る。

経団連が、旧ソ連側との国家プロジェクトの組成などを目的として1965年に立ち上げた貿易・投資の窓口機関「日ソ経済委員会」(現日本ロシア経済委員会)を通じ、大型案件の実現に動いていた。

ソ連への外資参入が規制されるなか、日本側が資金や技術を提供する形で、石炭や木材など種々の資源開発が行われた。サハリンでの石油開発事業もその一つだった。

サハリン島の陸棚に賦存している、つまり眠っていると目された莫大な石油資源の探鉱・開発に向け、1972年に両者の間で具体的な協議が始まった。提案を受け、日本側では1974年に開発の実施主体となる半官半民の会社が設立された。「サハリン石油開発協力」、通称「旧SODECO」(Sakhalin Oil Development Cooperation Co., Ltd; ソデコ)だ。1975年に同社とソ連の外国貿易省との間で、探鉱・開発・生産と日本への生産物供給に関する基本契約(General Agreement)が結ばれた。

ただ、この事業が日の目を見るのは、四半世紀以上先のこととなる。この間、日本側にとっての成果は捗々しくなかった。

一方、ソ連側は日本との協働を通じ、「西側」欧米メジャーの開発技術の移転という実利を得た。ソ連の真の狙いはそこにあった。

四半世紀は無為に過ぎたわけではなく、開発・生産に見合う埋蔵量は確認されていた。物探(物理探査)船による調査や試掘を経て発見された油ガス田がサハリン1、2へとつながっていくこととなる。

サハリン1――新SODECOが継承

ソ連時代に、どの程度石油が採掘できそうかを確かめるための「評価井」の掘削まで進んだものの、この日ソ共同探鉱は1980年代に幕を閉じた。

その後、1991年のソ連崩壊を経て、ロシアで外資の本格参入が認められるようになり、立ち消えになっていたソ連時代のプロジェクトが再始動することとなる。

ただ、日ソの共同事業からコンソーシアムの顔ぶれは変わることとなる。外資側はエクソンモービルが1993年に参画し、日本勢と同じ30%の権益比率を保有した。日本勢はソ連に「協力」する立場だった旧SODECOから、「協力」の名を取った「サハリン石油開発」として再出発した。サハリン石油開発の株主は伊藤忠商事、石油資源開発、丸紅、INPEX、そして独立行政法人の石油天然ガス・金属鉱物資源機構から成る。

1995年、ロシアにおける生産分与(PS; Production Sharing)法の制定に基づき、1996年にようやく開発プロジェクトのPS契約が発効となった。

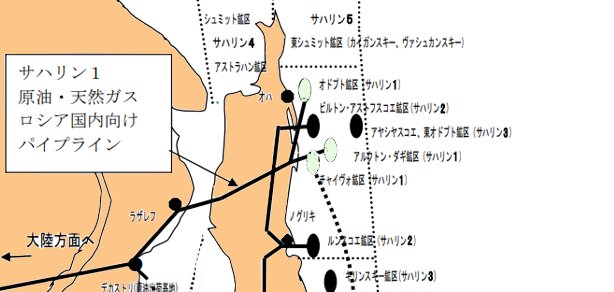

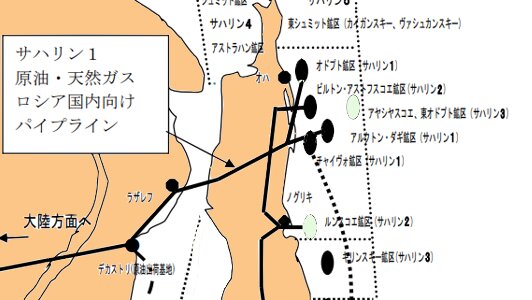

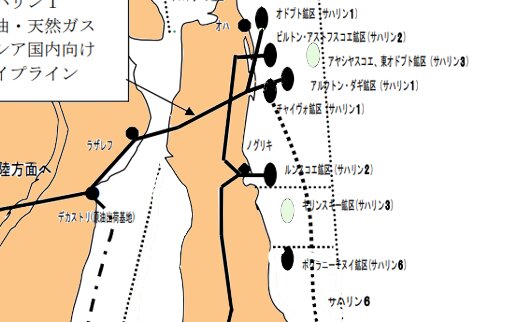

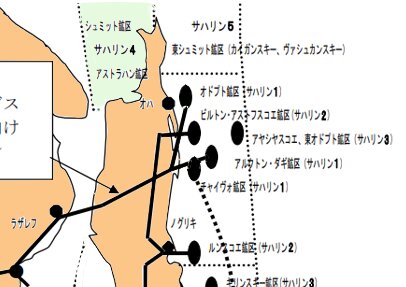

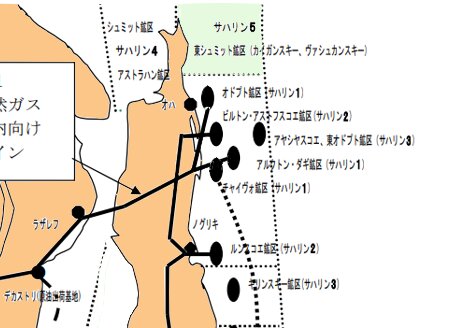

エクソンがオペレーター(操業主体)として事業を先導し、ソ連時代に発見されていた「チャイボ」と「オドプト」の油ガス田に加え、「アルクトン・ダギ」が対象鉱区となった。これが「サハリン1」と総称されるようになったプロジェクトだ。2001年に商業化に移行し、2005年に原油、2008年に天然ガスの生産がそれぞれ始まった。

権益は、エクソンと日本勢の各30%のほか、サハリンモルネフテガス(SMNG)が11.5%、ロシア最大の国営石油会社ロスネフチが8.5%とロシア勢が計20%、そしてインドのONGCが20%という比率になっている。

ウクライナ侵攻を受け、エクソンが同事業からの撤退を決めたのは周知の通りだ。

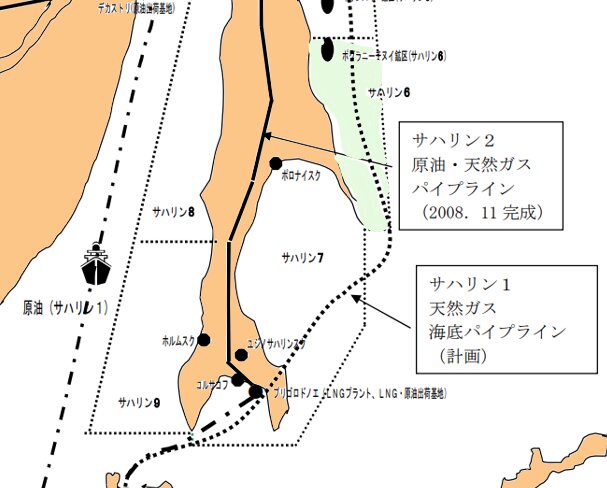

サハリン2――ロシア初のLNG事業

同じく日ソ間で1970年代以降に進められた共同探鉱により見つかった「ルンスコエ」と「ピルトン・アストフスコエ」の構造は、ソ連独自に継続した調査を経て、「サハリン2」へと引き継がれた。

国営石油が参画したサハリン1に対し、サハリン2は世界最大のガス企業、ロシア国営のガスプロムが権益の過半を持つ。外資は、ロイヤル・ダッチ・シェルと三井物産、三菱商事の3社が参画する。

ロシア初のLNG(液化天然ガス)事業であり、1999年に生産が始まった。当初はシェルが55%、三井物産が25%、三菱商事が20%ずつ出資するプロジェクト会社「サハリンエナジー」による外資単独の事業だった。しかし、ロシア政府が環境アセスメントの不備を理由にサハリン2の開発中止を命じた。

その後、各社が折衝し、ガスプロムがサハリンエナジーの株式の50%+1株を取得する形で参画が決まり、外資3社の株式は半減した。

シェルもエクソンと同様、ウクライナ侵攻後に事業撤退を決めている。

サハリン3――中国国営石油が参加

サハリン3以降は、同1、2に比べて日本の関与度が低いため、あまり報道される機会がない。ただ、中韓が高い関心を寄せるなど、東アジアの資源外交、地政学上、重要な意味を持つ。

まずサハリン3は、「東オドプト」「アヤシ」「キリンスキー」「ウェーニン」の4つの鉱区から成り、それぞれ権益の保有者が異なる。当初は鉱区のオークションで外資が落札した経緯があるが、曲折を経て現在はロシアがほぼ完全にコントロールしている。

「東オドプト」は1993年に現エクソン・モービルが落札したものの、目立った探鉱の成果はなかった。その後、2004年にPS(生産分与)対象の鉱区外となった後、2009年にガスプロムの子会社「ガスプロムネフチ」が権益を取得した。

「アヤシ」の鉱区も1993年にエクソンが落札したが、現在はガスプロムネフチがすべての権益を持つ。

「キリンスキー」は1993年の入札でエクソンとテキサコがそれぞれ33.3%の権益比率を保有するも、PSの対象外鉱区となり、2008年にガスプロムが権益の100%を持つに至った。翌2009年に試掘するなどし、2013年に生産を始めている。

「ウェーニン」には1993年の入札時に応札者が現れなかったという。旧SODECO時代に行われた試掘の結果が芳しいものではなかったためだ。

ただ、サハリン1、2での生産移行の状況や掘削技術の向上を踏まえ、2000年代にはあらためて同鉱区への関心が高まった。2000年代にMOU(覚書)を結んだ韓国石油公社(KNOC)や、サハリン1に参画するONGCが関心を寄せていた。結局、現在はロスネフチが74.9%、残り25.1%を中国国有の中国石油化工(シノペック)が権益を握ることとなった。両社は2005年に探鉱事業に当たる合弁会社を設立、2006年に試掘を行っている。

一方、ウクライナ侵攻に伴う各国の制裁強化の動きを背景に、シノペックはロシアへの化学工場などへの投資協議を中断している。

サハリン4、5――英BPが撤退

サハリン4には「アストラハン」と「シュミット」の2鉱区があり、ロスネフチが51%、英BP(British Petroleum)が49%の権益を持っていた。ただ、2000年代に試掘の不成功などを踏まえ、BPは撤退している。

「東シュミット」(カイガンスキー・ ヴァシュカンスキー)を対象鉱区とするサハリン5の権益比率は、サハリン4と同様、ロスネフチが51%、BPが49%だった。1998年にロシア側51%、BP49%の出資比率で「エルヴァリ・ネフテガス」を設立、その後同社がライセンスを取得した。2004年に最初の試掘を実施、相応の石油・ガスが発見された。しかし、その後の探鉱結果を踏まえ、商業性が見いだせないとして、2012年にBPは撤退を決めた。

サハリン4、5はいずれも、国際石油資本・BPの持つ高度な技術の導入を図りたいという思惑があった。

サハリン6――1998年に始動

サハリン6は陸と海にかかる「ポグラニーチヌイ」鉱区が対象で、1998年に始動した。現在ペトロサハとサハリン州政府がそれぞれ97%と3%を保有し、2005年には油兆が確認されている。サハリン大陸棚の中では最大の鉱区とされる。

サハリン7~9――目立った動きなし

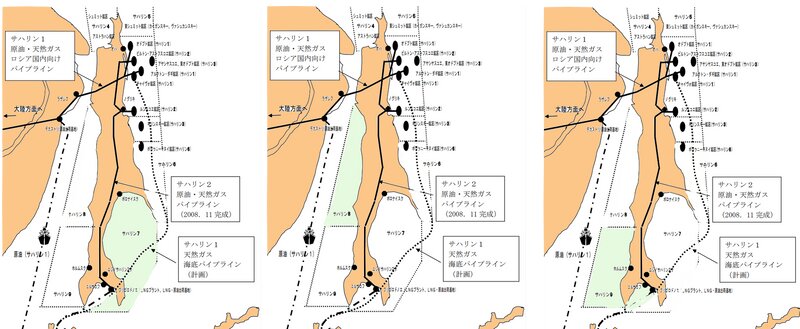

このほか、図示する通りサハリン7はサハリン南部~南東部の陸棚、サハリン8は同南西部沿岸付近など、サハリン9まで鉱区が設定されている。ただ、今のところ顕著な成果は見られていないのが実情だ。

* * * * * * * *