インドの投資アプリのCube Wealth、使われ続けるカギは大胆な簡素化と人のフォローアップ

インドのFintech市場は有望とみなされている。

2023年の第2四半期には、資金調達が前年比で48%という顕著な減少が見られたものの、2023年第3四半期までにFintech系のユニコーンは23社になり、2030年までのFintechの市場機会は2.1兆米ドルとも予想されている。(参考)

弊社では、このように期待感が持たれているインドのFintech系企業に着目している。

今回はインドのムンバイに本社を置くスタートアップが提供する投資アプリ「Cube Wealth」に注目。

インド在住の筆者がアプリを利用するインド人ユーザにインタビューを行って得られた示唆を紹介していく。

Cube Wealthとは?

アプリ「Cube Wealth」は、2016年に設立された、インドのムンバイを本社とする「Cube Consumer Services Pvt Ltd」によって運営されている投資支援アプリである。

アプリ内では、投資ポートフォリオ作成のガイドや、投資商品のパーソナライズしたおすすめなどを提供している。

しかしインドでは、個人が投資を行うことはまだまだ一般的ではない。

株式投資を行なっているのは人口の3.7%程度(参考)、投資信託に投資しているのは人口の3%未満と言われている(参考)。

「あまり投資が盛んではない」と言われている日本でも、20歳以上の投資状況としては、株式が12.2%、投資信託が8.8%(参考)だが、インドはそれを更に下回る状況なのだ。

このような中で、Cube Wealthはどのような形で投資支援を行い、ユーザはそれをどのように受けとめているのか見ていこう。

パーソナライズ + 簡素化されたアプリ

ユーザの典型的な使い方は、自分の資産状況を確認した後に、おすすめの商品を確認する、というものだ。

しっかり検討するというよりも「資産状況確認ついでに、なんとなく他にいい商品がないか見てみる」というような温度感である。

以下では、インタビューした中で圧倒的に閲覧されていた「投資信託一覧」のページを見てみよう。

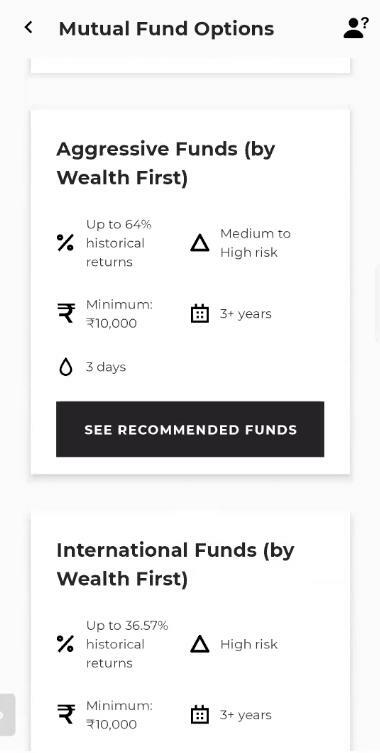

このページでは、投資信託が単一のカテゴリではなく、さらに細分化されたカテゴリ別に表示される。

例えば「Aggressive Funds(アグレッシブファンド)」「Conservative Funds(コンサバティブファンド)」「Debt Funds(債券ファンド)」など、合計7つのカテゴリに分類されている。

分類すること自体に大きな新規性があるわけではないが、Cube Wealth側がある程度商品を分類することで、投資初心者・初級者にとっては一定のガイドとなるのだろう。

Cube Wealthを愛用しているというムンバイ在住の40歳の経営者、V氏は以下のように語る。

投資信託が、例えば「Aggressive」とか「Moderate」とかのタイプ別に分類されていて、タイプごとにおすすめの商品が見られるのが良いところの一つです。

もちろんネットでググったら、「インドのトップ10の投資信託」みたいなランキングは簡単に見つかりますよ。でもその中で、どれが自分が好きな「Aggressive」タイプかとか、そういうことはわからないですよね。

面白いのは、カテゴリを選んだ後である。

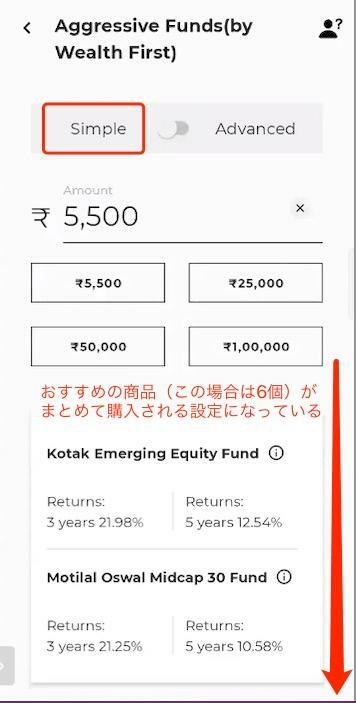

例えば、投資信託の中で「Aggressive Fund(アグレッシブファンド)」というカテゴリを選択するとする。

あるユーザのページには、6つの投資信託が表示される。しかし別のユーザに同じページを見せてもらうと、その方のページには投資信託は2つのみであった。

どの程度まで細かくパーソナライズされているかは不明だが、これはCube Wealth側が決めた、そのユーザの資産状況/目標、および市況に合うおすすめ商品であると考えられる。

しかし「おすすめ」と言えど、Cube Wealth側が選んだ数個(筆者がインタビューで見た中では各カテゴリ1-6個)しか商品は表示されず、それ以外の商品は購入できない。

極力迷わないようにパーソナライズして大胆に簡素化を図っているのだ。

また、デフォルト設定となっている「Simple」モードでは、表示された商品(以下の写真の場合は6つ)を一括でパッケージとして買う設定になっているのである。

モードは「Advanced」モードに切り替えることもできるが、切り替えても商品の選択肢の数は変わらない。パッケージ化が解かれ、各商品をいくら分ずつ購入するか決められるだけであり、依然として商品選択の幅は広いとは言えない。

このように、中身を見てみるとだいぶ投資初心者・初級者に向けたアプリのように思われる。Cube Wealthは「ファイナンスの簡素化」をミッションに掲げているが、やややりすぎのようにも感じてしまう。

しかし、先述の通り、インドは株式投資を行なっているのは人口の3.7%程度、投資信託に投資している人は人口の3%未満という状況だ。

Cube Wealthユーザの多くは、年収200万ルピーから1000万ルピー(350万円から1,800万円程度)を稼ぐ高級ホワイトカラー層だという(参考)。

そのようなインドの中のエリート層を相手にしているとはいえ、そのような層においても、大多数はまだまだ投資リテラシが高くないと想定される。まずは、手厚くガイドを行い、あまり頭を使わず投資をしてもらうことが重要なのだろう。

実際にCube Wealthのユーザは「迷わず選べる」という点に価値を感じているようだ。先述のV氏(40歳男性・ムンバイ在住・経営者)はこう語る。

以前、GrowwやZerodhaいう他の投資プラットフォームを使っていたこともあります。でもそれらは、Cube Wealthとは異なり、パーソナライズされたおすすめ機能がなかったんです。

ただたくさんデータがあるだけという感じで…それだと選べませんでした。

また、ムンバイ在住で経営者のD氏(38歳男性)はこのように述べる。

1年前くらいにHDFC証券(インドの大手証券会社)で口座を開設して投資を始めたのですが、特に誰からもアドバイスがなく、2,000ルピー(日本円で3,500円程度)をお試し的に投資信託を購入して、それ以降は何もしませんでした。

その後、GrowwやZerodhaいう他の投資プラットフォームを試してみました。でも二つとも、自分にとって適切なガイドがなくてすぐに辞めてしまいました。

信頼を作るのはデジタルではなく人

しかし、Cube Wealthを運営する企業は全くもってベンチャー企業であり、「誰もが知っている」というような企業ではない。アプリ自体の知名度も同様だ。

自分の財産に関わる判断をするにあたって、なぜ非常に限定的な選択肢しか提示しない、かつ無名のアプリを信じられるのだろうか?

なぜCube Wealthをここまで信じられるのか?という質問に対して、先述のD氏(38歳男性・ムンバイ在住・経営者)はこう語った。

Cube Wealthはカスタマーサービスがとても良いんです。

アプリに登録したらすぐに「ウェルカムコール」がかかってきて、電話でいくつか質問をされました。

その後は、電話やチャットでわからないことを教えてもらっています。私からは電話は月に2-3回くらいして、どんな商品を買うと良いかなどを相談しています。

彼らは営業時間外でも、常時チャットや電話でこちらの質問に答えてくれるので助かります。

以前、HDFC証券で投資をしていた時は、電話しても30分は平気で待たされていたんです。

デジタルサービスにおいて、人と人とのコミュニケーションが活発に行われるのはやや意外かもしれない。

しかし、このように「Cube Wealth側とユーザの直接の関係性・連絡手段を作る」ことは、ある程度Cube Wealth側でオペレーション化されているようだ。

※有料会員になることによってより手厚いアドバイスが得られるようだが、今回のインタビューに参加された方は、皆無料会員であった。

金融機関に勤めるS氏(36歳男性・グルガオン在住)は「自分は投資に詳しいので能動的に相談をすることはない」としつつも、以下のように話していた。

アプリに登録すると30分くらいで、自分にアサインされたCube Wealthのアドバイザーから電話がきてニーズのヒアリングなどをしてくれる&WhatsApp(チャットアプリ)で繋がりました。

WhatsAppのグループが作られ、Cube Wealthのアドバイザー2人と自分がグループに入っている状態です。新商品やおすすめの商品などがあれば、そこに連絡がくるので参考にしています。

またITサービス企業に勤めるM氏(45歳男性・デリー在住)も、D氏と同じく、Cube Wealthの良さとして「人によるアドバイスの素晴らしさ」を挙げていた。

Cube Wealthは、アプリからの情報、スタッフからのアドバイスともに素晴らしいと思っています。

Cube Wealthを始める前は、銀行で投資をしていたのですが、自分で投資に関する意思決定を全て行う必要があり大変でした。

市場は毎日変わりますが、何が上がって下がっているかをキャッチアップするのは自分には無理なので。

でもCube Wealthは、業界に精通している方々が市場や銘柄の状況をキャッチアップしサポートしてくれるので、とても役に立っています。彼らはとても熱心に市場について研究し、良いアドバイスをしてくれるので安心です。

M氏はいつも自分で商品一覧のページも閲覧した上で、その中からどの商品に投資すると良いかをスタッフに相談しているということである。

また、彼はインタビューした方々の中でも特にCube Wealthを好きな様子で、利用開始時に手厚く連絡をもらった時のことを、情熱的に7分にわたって語ってくださった。

全文を記載すると長くなるため、以下には抜粋版を掲載する。

インストールして、基本的な設定をした後、何をしたらいいかわからなくて困りました。それにそもそもこのアプリを通して投資すること自体にちょっと懐疑的だったんです。

でも、インストールしたあと、xxxxxx(名前)という女性が、ウェルカムメールを送ってきてくれて、その後電話もありました。

その時は忙しかったので、「またあとで」と言うと、後日他のチームメンバーから電話がかかってきました。そこで私からも色々質問したりしたのですが、その男性が1時間辛抱強く話を聞いてくれて、WhatsAppでも繋がりました。

とりあえず、10万ルピーくらいは投資する用意があるというと、Liquid fundを勧められました。

M氏の場合は、特に利用開始時の体験が、良いオンボーディングおよび信頼形成につながったと言えそうだ。

このように、Cube Wealth側のスタッフによる優れたコミュニケーション・アドバイスが、ユーザとの信頼関係構築および継続利用に大きく寄与していそうだということが、今回のインタビューからは見えてきた。

得られる示唆

デジタルサービスでありながら「人によるサポートが信頼感を醸成し、購入の後押しとなる」という点はやや意外で興味深く感じたのだが、ふと振り返ると、この点は過去にインタビューした、先進的なデジタル活用で有名な中国「平安保険」と共通していると感じた。

ここでは詳細は省くが、興味がある方は、以下の記事を参考にされたい。

参考:デジタル先進企業、中国平安保険の契約者と社員インタビュー 〜デジタルは人の力を拡張する「武器」(滝沢頼子) - 個人 - Yahoo!ニュース

中国の平安保険、インドのCube Wealthはともにテック活用が目立つことから「フィンテック」とラベリングされることが多い。

しかしインタビューを通して、テック(デジタル)で日常の接点を取りつつも、どちらも「人接点」が信頼獲得の要諦となって良い体験を作っているサービスであることがわかった。

「人が大事」は言われてみれば当然だろう。しかし、こと「デジタルサービス」の開発となると、「デジタルで何かをする」ことに注力してしまいがちだ。

近年は「DX」「AI活用」「フィンテック」等の、テック・デジタルが前面に押し出された、勇ましいバズワードが出てきて久しい。

これらの目的は「ユーザに良い体験を提供すること」であり、ビジネス視点では、「より多くのお客様に長く使っていただき、結果としてさらなる利益を上げること」であるはずだ。

しかし、それを忘れて手段に走ってしまうことはないだろうか。

決して「テック・デジタルを使う」が目的化してはならないし、テック・デジタル「だけで」何かを成し遂げる必要もない。

今回、インドと中国の先進デジタルサービス事例を見ても、デジタル接点と人接点の併用および、人接点に信頼獲得の役割を持たせる重要性が改めて確認できた。

また、今回取り上げた企業が扱うメイン商材は、それぞれ投資商品(Cube Wealth)と保険商品(平安保険)である。

「人接点による信頼獲得が成果に大きく関わる」のはこれらの商材の特性によるところも大きいと考えられる。

敷衍して考えると、以下のような2つの特徴を持つ商材は、プロダクトの販売の成否が販売者への「信頼」に大きく寄るため、人接点での信頼獲得の重要性が高いのではないだろうか。

- ユーザ自身がプロダクト単体の価値を判定しづらい(内容が複雑・専門的、未来予測が結果に関わり「正しい選択」が何か誰にもわからない、コモディティ化している等の理由)

- コストや人生への影響度が大きいため、ある程度慎重にならざるを得ない

本分析による学びは、上記のような商材を販売するにあたっては、特に心に留めておくべきだろう。