ゲーセンの数は5分の1に減少、歴史に残る作品が続々誕生:数字で振返る「平成アーケードゲーム30年史」

対戦格闘ゲーム、シールプリント機、音楽ゲームにカードゲーム……。間もなく終わりを告げる、約30年に及ぶ平成年間には、数多くのアーケードゲームおよびサービスが誕生した。

以下、本稿では業界団体のJAIA(一般社団法人 日本アミューズメント産業協会)が毎年発行している、「アミューズメント産業界の実態調査:報告書」に記載された数字などを基に、平成時代のアーケードゲーム市場の変遷を、ゲームセンター店長・店員など現場で約6年間働いた経験を持つ、筆者の現場体験と合わせて振り返ってみたい。

店舗数と市場規模から見た、平成のアーケードゲーム業界

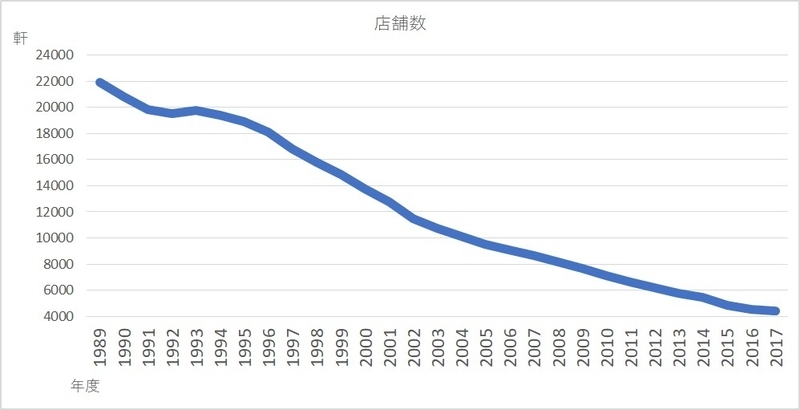

以下の図は、1989年(昭和64・平成元年)以降のゲームセンターの店舗数を示したもの(※風営法による営業許可を受けた店舗のみ)。ご覧のとおり、平成年間はごく一部の時期をのぞき、ほぼ右肩下がりの状態が続いている。1989年は21,929店で、最新の2017年(平成29年)のデータでは4381店であることから、約30年の間に店舗数がおよそ5分の1に激減したことがわかる。

かつては都市部でも地方でも、主要なターミナル駅の近くにはたいていゲーセンがあったものだが、今ではかなり少なくなった感がある。また、昭和時代から存在するデパート屋上のゲーセン、あるいは風営法の対象にはならないゲームコーナーも、現在ではあまり見かけなくなってしまった。

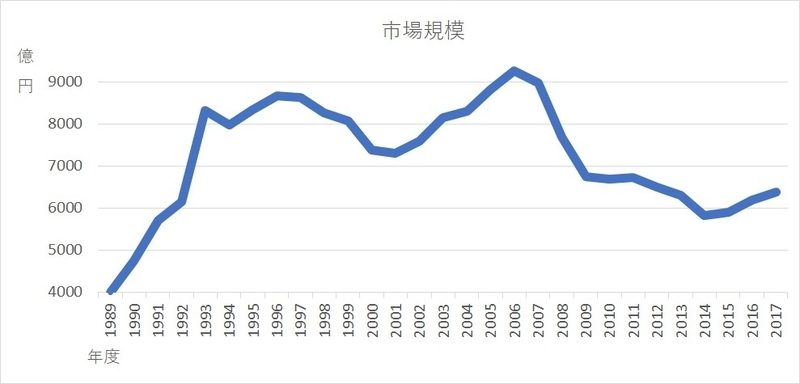

次に、市場規模の金額を見てみよう。下記の図は、「レジャー白書」と「アミューズメント産業界の実態調査:報告書」から数字を引用してグラフ化したものである。

(平成初期のポイント)

消費税が初めて導入された1989年には、業界内では景気が悪化するのではという懸念があったにもかかわらず、消費税導入以降も右肩上がりで市場規模が伸びた。

当時を代表するヒット作のひとつに、1988年12月にセガから発売され、各地のゲームセンターで大人気となったパズルゲーム「テトリス」がある。「アンパンマン」などの可愛らしいキャラクターぬいぐるみを景品として使用した、「UFOキャッチャー」(セガ)などのプライズゲーム人気が急上昇したのも、まさにこの時期だった。

また、1990年前後は2017年に比べて市場規模は小さいのに、店舗数では大きく上回っている。つまり、当時は現在よりも個人経営、あるいは駅前の雑居ビルなどの狭いスペースを利用した小規模店舗がたくさんあったことが伺える。

(2000年代初頭のポイント)

2001年~2006年までの5年間で、7311億円から9263億円へと、一気に2000億円近く伸びたのは特筆に値する。当時の大きなトレンドは、今までにない斬新なゲームが相次いで登場して、人気を博したことが挙げられる。

2002年に業界初のオンラインリアルタイム対戦を実現した、コナミの「麻雀格闘倶楽部」や、サッカーゲームとトレーディングカードを融合した、セガの「World CLUB Champion Football SERIE A 2001-2002」がその代表例だ。ほかにも、ナムコが定番音楽ゲームの「太鼓の達人」(2001年)を、セガがキッズ向けカードゲーム「甲虫王者ムシキング」(2003年)のシリーズ第1弾を発売したのもこの時期だった。

シングル(1人用)メダルゲームでは、サミーの「北斗の拳」シリーズに代表される、パチスロのゲームセンター転用機が大人気に。メダルと一緒にボールを落とし、液晶モニタによるスロット抽選ができるなど、新しいギミックを盛り込んだコナミの「フォーチュンオーブ」(2001年発売)をはじめとする、一度に数十人が同時に遊べる大型のマスメダルゲームも人気を集めた。

(2000年代後半のポイント)

ピークとなった2006年から、わずか4年後の2010年には約2500億円ものマイナスとなる、6690億円まで急激に数字が落ち込んだ。

世間的には、2008年に起きたリーマンショックが経済面で大きな影響を及ぼしたとされるタイミングだが、アーケードゲーム業界においてはディー・エヌ・エーの「モバゲータウン」(2006年2月サービス開始)や、グリーの「GREE」(2005年6月にサービス開始)に代表されるSNSが登場し、携帯電話でいつでもどこでも無料で多くのゲームが遊べる、いわゆるソーシャルゲームが急速に普及した影響が大きかった。

オペレーション(店舗)売上が急落していた当時、かつての筆者の同僚からも、「ソーシャルゲームに客をかなり取られた実感がある」という声を少なからず耳にしたのを今でもよく覚えている。

(最近のトピック)

2016年6月に、久々に改正された風営法が施行され、保護者同伴であれば年少者が夜間でも入店できるようになった(※)こともあり、直近の3年間は前年比を上回っている。しかし、それでもピーク時の3分の2程度の数字にとどまっている。

※筆者注:ただし、地域によっては条例により、以前と同様に保護者同伴でも夜間の入店はできない所もある。

昨今話題の、VRを利用したゲーム・アトラクションや、eスポーツのムーブメントを取り込む試みなども行ってはいるものの、かつての「ストII」こと「ストリートファイターII」や、「プリクラ」こと「プリント倶楽部」などに匹敵する、新規の客層を数多く取り込めるような大ヒット商品が近年は登場していない。

市場規模の数字から見た、ゲームセンターが減り続ける理由

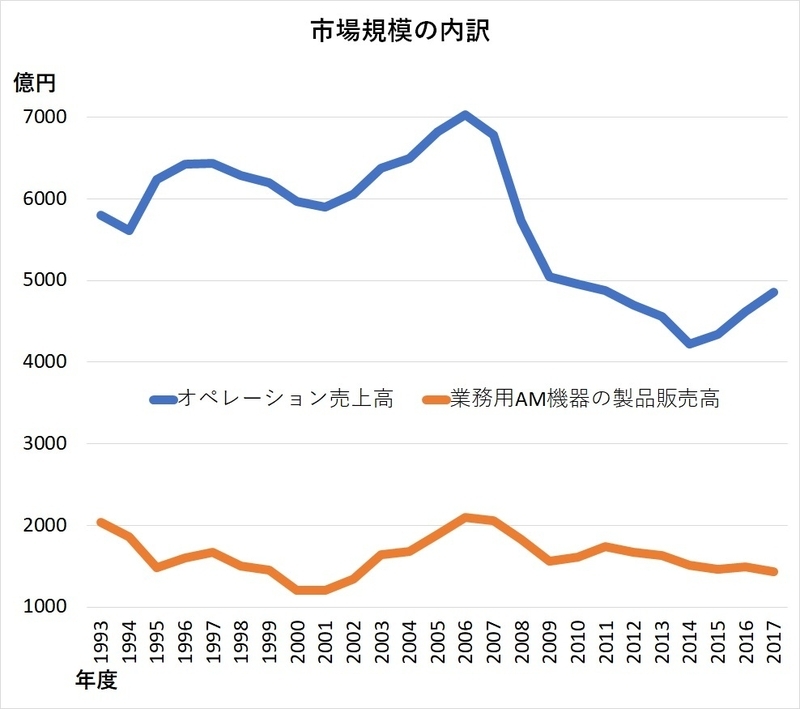

さらに市場規模の数字を、業務用AM(アミューズメント)機の製品販売高と、オペレーション(店舗)売上高に分けると下記のようになる(※1992年以前は調査データがないので略。以下同)。

ここで注目すべき点は、2006年から2010年にかけて急落した時期に、業務用AM機の製品販売高に比べて、オペレーション売上高の低下の割合のほうがはるかに大きいこと。また、2017年の業務用AM機の製品販売高は1437億円で、これは2000年の1452億円とほぼ同額だ。ところが、2017年のオペレーション売上高は4859億円なのに対し、2000年は6195億円だから、17年前に比べて約1300億円も少ない。

つまり、以前ほど新しい機械を買っても売上が上がらず儲からないという、店舗を経営するオペレーターから見れば、ゲームセンターは昔に比べて「割りの良くない」商売になっているのだ(※このほかにも「割りの良くない」理由がある。詳しくは後述)。

直近の3年間を見ると、オペレーション売上高が前年比を上回っている一方、業務用AM機の製品販売高は右肩上がりにはなっていない。これも後ほど詳しく触れるが、店舗側が新製品に頼らず、既存のプライズゲーム機を利用して、そこに投入する景品を重視したオペレーションにシフトしたことが見て取れる。(※なお2017年は、マーベラス製のプライズゲーム「トライポッド」が業界内でヒットするというトピックもあった)

昔よりも儲かりにくい商売になってしまった以上、閉店あるいは倒産する店が後を絶たないのは至極当然だろう。最近でも、2015年には大手オペレーターのザ・サードプラネット(静岡県静岡市)が、東京地裁に民事再生法を申請して保全命令を受けたり、同年にはケイ・キャット(大阪府堺市)、2013年には総商(愛知県岡崎市)などが倒産している。

ちなみに、平成に入ってからはデータイースト、SNK(※現在は復活)、トーゴ、ホープ、こまやなどの老舗ゲーム・遊具メーカーが倒産している。あの「プリント倶楽部」を大ヒットさせたアトラスも、2009年限りでアーケードゲーム事業から撤退し、翌年にはインデックス・ホールディングスに吸収された後に解散となってしまった(※現在はセガ傘下で同ブランドが復活している)。

筆者は10年ほど前に、インベーダーブームの時代から地方でゲームセンターを経営していた店長のインタビューをしたことがある。その店長が、「ゲームはバクチと同じ」「いくらロケーションテスト(※)や他店舗で人気があったと言われても、本当に儲かるかどうかは実際に店に置いてみるまでわからない」などと話していたことを、今でもはっきり記憶している。なお、この店も残念ながら数年前に閉店してしまった……。

※筆者注:発売前の新作ゲームを、店舗で試験稼働させること。

ビデオ、メダルゲームの売上は減少の一途、現在はプライズゲームが主力に

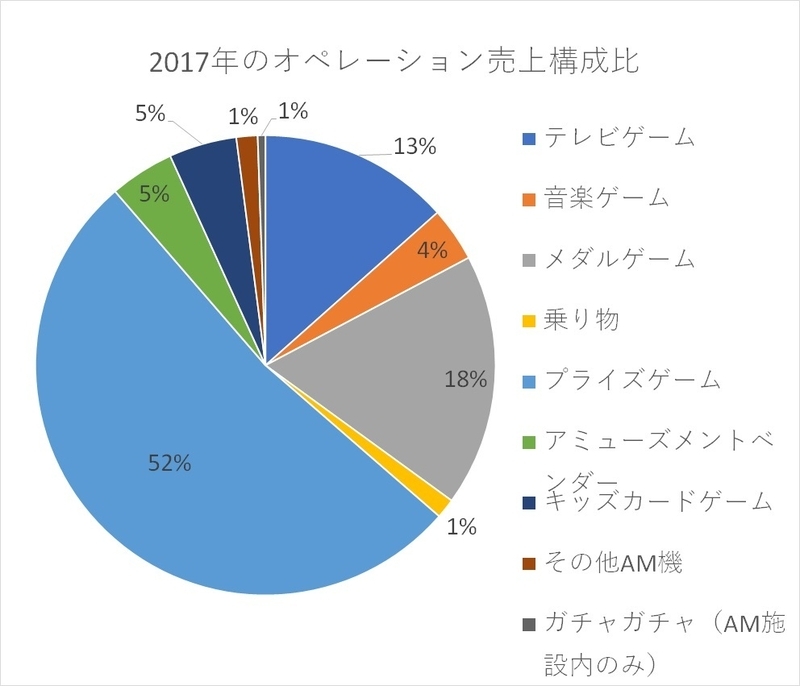

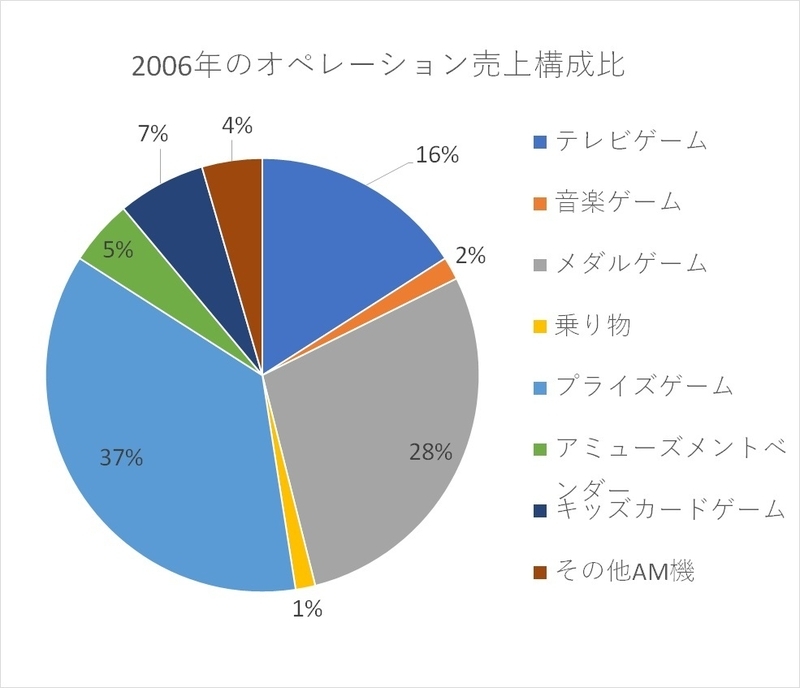

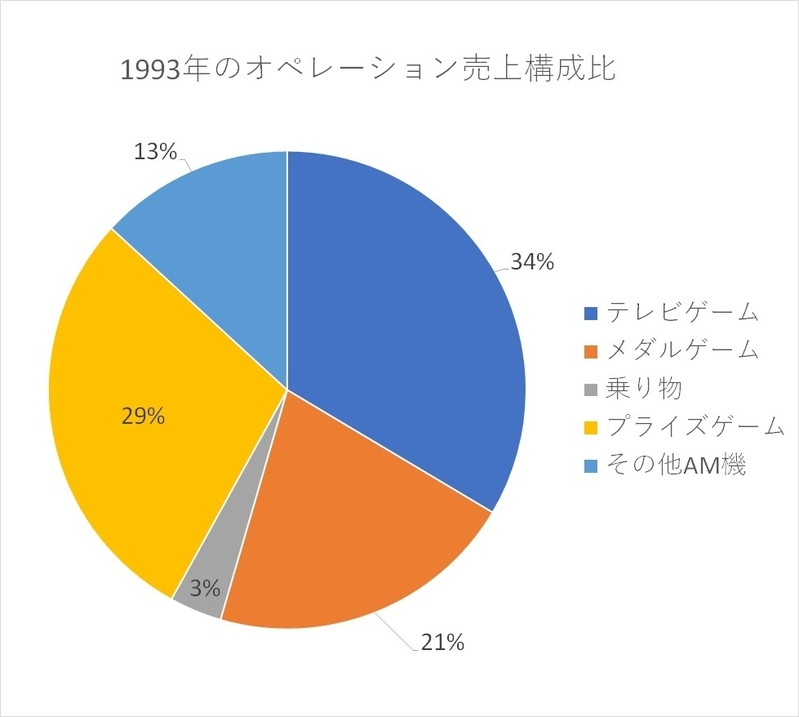

次に、オペレーション売上高における売上構成比を見ていただく。以下の円グラフは、オペレーション売上高を機種別に分けたもので、最新の2017年、ピークだった2006年、最も古いデータが残っている1993年の3つの年度をグラフ化している。

対戦格闘ゲームがブームだった1990年代前半は、テレビ(ビデオ)ゲームの占める割合が最も多かったが、近年ではプライズゲームの売上が全体の半分を占めるようになるなど、およそ四半世紀の間に構成比が大きく変動していることがおわかりいただけるであろう。また、ピークだった2006年当時は、プライズとメダルゲームが「二本柱」であったことがわかる。

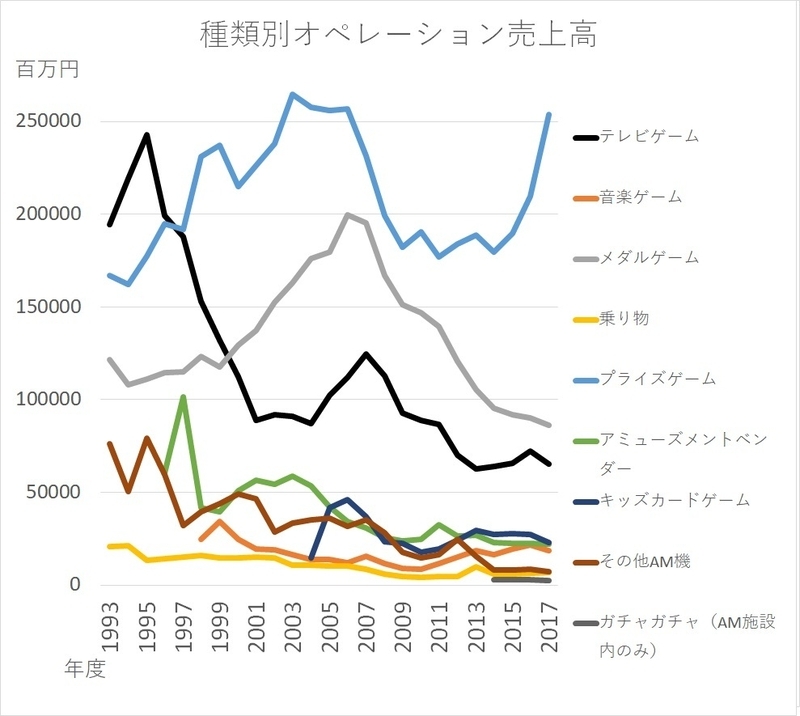

下記のグラフは、種類別のオペレーション売上高を示したものだ。この図からも、近年はビデオ、メダルゲームの売上が大きく低下し、プライズゲームが伸びていることがはっきりとわかる。

ビデオゲームとメダルゲームの売上は、10年前に比べてほぼ半減となってしまった。とりわけ、今や構成比が13パーセントしかないビデオゲームは、もはやゲームセンターの主力商品とは呼べない。なので、アーケードゲーム市場を語るうえでは、ビデオゲーム「だけ」を見ても全体像はまったく把握できないことがご理解いただけるだろう。

近年は特に売上の低下が著しいメダルゲームだが、これはメダルの貸出価格の問題も絡んでいる。実は2012年あたりから、大手オペレーターを中心に貸出価格の大幅な値下げが、一種のトレンドになったことがあった。それ以前は1000円でメダル100枚前後が普通だったのに、ある時期からいきなり300枚から500枚に、もっとすごい所では800枚に増量するという、業界内では「ダンピング」とさえ呼ばれるほどの衝撃的な出来事だった。(※ちなみに、筆者が2000年前後に勤めていたデパート内のファミリー客向け店舗では、貸出価格を1000円で120枚に設定していた)

値下げをすれば儲からなくなるとわかっていても、同じ商圏にある競合他社も客離れを防ぐためには、嫌でもこの流れに追随せざるを得ず、メダルのデフレが一気に進行した。かつての「北斗の拳」のような目立ったヒット作が近年は出ていないこともあり、2017年の売上はピーク時の半分以下(※2006年は約1997億円、2017年は約862億円)に落ち込んでしまった。

AMベンダー(「プリクラ」などのシール機類)の売上は、1997年のピーク時には約1010億円だったが、2017年は約220億円で、20年で約800億円も減少した。筆者も現場時代の2000年頃、カメラ付き携帯が中高生にも普及するにつれてシール機の売上が急減し、頭を抱えた苦い思い出がある。

消費税率との戦いも、新時代の大きなテーマに

平成年間のアーケードゲーム市場の数字をざっと振り返ってみたが、いかがだっただろうか?

思えば、消費税が初めて導入されたのは1989年、すなわち平成元年の4月のこと。当時の筐体(ゲーム機)には、「1プレイ100円(消費税込)」などと書かれた真新しいステッカーが貼られていたことが思い出される。「1プレイ100円」のようなコインオペレーション方式での営業が基本となるゲームセンターでは、料金に消費税を転嫁できないからだ。(※ちなみに、当時の業界団体は消費税導入をやめさせるべく、旧大蔵省への陳情も行っていた)

その後、1997年には5パーセントに、2014年には8パーセントに税率がアップし、さらに今年の10月からは10パーセントへのアップが予定されており、売上はどんどん目減りする一方だ。しかも、近年はオンライン対応ゲームが増えたことによって、店舗では売上に応じた回線接続料をメーカー側に支払う必要も生じている。昭和時代からの伝統である、コインオペレーション方式をこのまま続けていては、経営がより困難になることは明らかだ。

この問題を解決すべく、最近では楽天Edyやnanaco、WAON、交通系ICカードなどに対応した、電子マネー決済システムがどんどん普及している。さらに都市部の店舗では、電子マネーのチャージ機だけでなく、インバウンド需要を見込んで外貨両替機を置く所も現れている。

来る令和時代は、アーケードならではの面白さを持つゲーム・サービスを開発するだけでなく、とりわけオペレーター側がより利益を得られやすい、新たなマネタイズ、ビジネスモデルの構築がこれまで以上に求められることになるだろう。