「年金2,000万円不足問題」政治家も国民も、この問題から逃げてはいけない

「祭りだ、祭りだ、炎上祭り」

金融庁金融審議会のワーキンググループがまとめた報告書が物議を醸しています。いわゆる「年金2,000万円不足騒動」です。なんと申しましょうか、とにかく日本人というのは、こと年金に関わる「問題」が発生すると、一体それがどういうことなのか事実関係も理解もできていないのに、破綻だの、ねずみ講だの、詐欺だのと炎上祭りで盛り上がる癖があるようです。

金融庁の報告書案については、もうすでに様々な識者が指摘しているように、極めてまっとうな論点を真正面から論じたものであって、とやかく言われる筋合いのものではないでしょう。いや政治的には根回しがもっと必要だったとか、世論を刺激しない書きぶりが必要だったとかという指摘もあるようですが、報告書に携わったワーキンググループの有識者に、そのような政治的腹芸や忖度を要求するのも如何なものか、という気もします。

政治の過剰反応

政治にとって、年金問題は常に鬼門です。近年の本邦でも、いくつかの選挙は年金問題(記録問題など)が結果を左右しました。この傾向は、欧州などでも同じであり、支給開始年齢の変更などが選挙に多大な影響を与えているようです。

特に、今は夏の参議院選挙を控えており(もしかしたらダブルか)、年金問題で突風が吹くことを政治家が恐れる(野党は期待する)ことは、心情的には理解できなくはないのですが、あまりに反応が過剰で馬鹿げた状況になっています。

野党は、「年金記録問題の夢よ、再び」とでも思っているのでしょう。例えば、報道によれば、立憲民主党の辻元清美国対委員長は「年金は安心だという、安心安心詐欺じゃないか」「最大の参議院選挙の争点になる」と宣言し、「まず謝れよ国民に」とボルテージを上げまくっております。

対する与党も、自民党の森山裕国対委員長はワーキンググループの報告書について「政府は受け取らないと決断した。報告書はもうない」とウルトラC(令和の時代に語り継ぎたい昭和の比喩表現)のコメントを残し、公明党の山口那津男代表はツイッターで「人生100年時代の過ごし方の問題と、年金100年の制度の問題とは全く次元が違う。きちんと区別して正確な議論を行うべきだ」とご主張を展開されました。

「100年安心プラン」とは何だったのか?

枕が長くなりました。すでに、報告書の主張をどう捉えるべきか、ということについては、いろいろな先生方が優れた論考を残されているので、私は、すこし違った角度から、議論の背景にある、そもそもの年金財政の基礎知識について書き残そうと思います。

まず、俗に「100年安心プラン」と呼ばれる年金財政制度の中身についてです(ちなみに「100年安心プラン」というのは、日本政府公式の呼称ではありません。これは、公明党が考え出したキャッチコピーであって、私の理解では、日本政府が公式にこのフレーズを用いたことはないと思います)。これは、年金制度の2004年改正の俗称ですが、この制度改正の肝になるのは、年金保険料(率)の上限固定とマクロ経済スライドによる給付削減よる年金財政収支均衡の達成です。

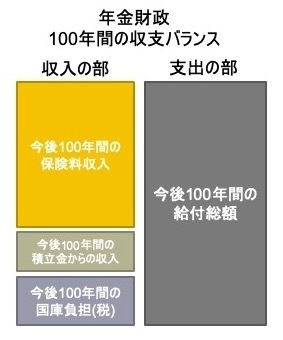

2004年改正以降は、年金の財政収支均衡を100年間の総額で考える、ということになりました。以下の図1のように、これから100年間(なんと1世紀)の収入(保険料、積立からの収入、税負担の合計)と支出(年金給付)の帳尻が合えば良いという考え方です。

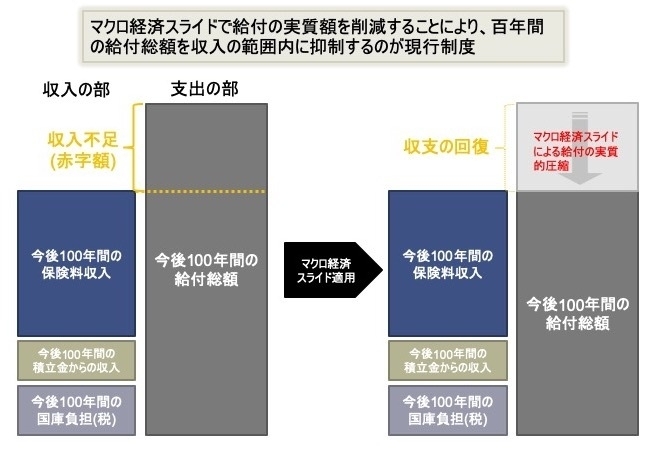

ところが、保険料を上限固定してしまいますし(厚生年金は18.3%を上限とする)、税負担(国庫負担)も給付額の一定割合と決まっているので、これまでのような潤沢な給付に対する収入源は明らかに不足してしまいます(下記図2の左)。そこで、この収入を超過してしまっている給付を、収入の範囲内に抑え込む必要があり、そのツールとして機能するのが「マクロ経済スライド」と呼ばれる調整メカニズムです。

このマクロ経済スライドに対しても、世間では誤解があるようで、直ちに年金受給額をガシガシと削っていくような代物ではありません。公的年金制度には賃金スライド、物価スライドという仕組みがあります。例えば、現在、年額100万円の年金が給付されているとして、仮に今年2%のインフレが発生すれば、翌年の年金額は2%増の102万円に増えるというのが、物価スライドです。マクロ経済スライドというのは、こういう場合に、2%分そのまま増額せずに、増額率を1%ちょっとにとどめておくことで、実質的に給付額を減らしていく、という仕組みです(いろいろ細かなルールや問題はありますが、ざっくり言えばこんな感じ)。

ですから、マクロ経済スライドがあるからといって、急に年金額が減らされる、なんてことは起こりえません。毎年、ちょっとずつ、数十年かけて気長に減らし続ける、という財政調整です。たまに、政府が年金減らした!と憤っている高齢者をテレビなどで見かけますが、そんなことはこれまで起きていません。強いて言えば、この影響をもろに受け始めるのは、筆者のような団塊ジュニア世代以降の人たち、ということになります(だから金融庁の報告書案は重要なのです)。現在の後期高齢者世代の方々は、言い方には品がないかもしれませんが、「逃げ切れる」ということになります。

このように考えると、「100年安心プラン」の「安心」という意味が、より鮮明になってきます。つまり、「100年安心プラン」は、年金制度が少なくとも100年間持続する見通しが得られるから「安心」なのです。よく言われるように、「100年安心プラン」の「安心」とは、給付額が安心という意味ではありません。制度の安心です。

ですが、これを以て「100年安心プラン」は詐欺的だ、という批判は的外れです。制度が持続するということは、この年金制度による給付を勘定に入れて老後の生活設計を考えて良い、ということを意味しているからです。年金財政の持続可能性が担保できないならば、将来において、予想外の保険料上げや、突然の給付削減が起こることを想定しなければならなくなります。これでは老後の生活設計がままなりません。この意味で、マクロ経済スライドが重要であることは疑いないのです。(ただし、デフレという制約のなかで、これまでマクロ経済スライドは2度しか発動されず、深刻な機能不全に陥っているのですが、これは別稿で)

議論から逃げ回る政治

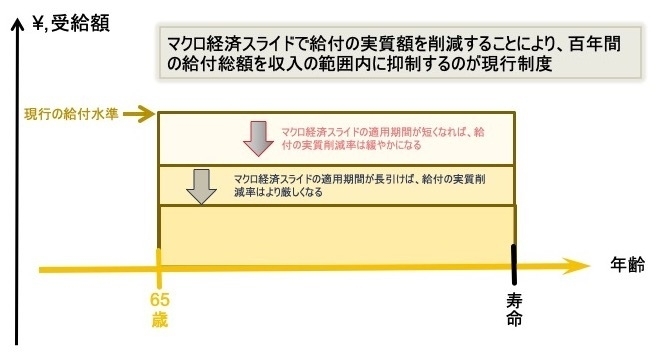

繰り返しますが、「100年安心プラン」の下では、マクロ経済スライドが機能しさえすれば、年金の給付水準は確実に減少します。その減り方は、マクロ経済スライドをどれだけ長期間、発動し続けなければならないかに依存します(下記図3)。この、マクロ経済スライドの発動見通し、すなわち将来給付水準の見通しを確認する作業が、5年に1度実施される財政検証とよばれるものです。財政検証で、給付削減の明確な見通しを国民に与えるからこそ、「100年安心プラン」は重要と考えなければなりません。

「100年安心プラン」は給付を削って年金財政を安定させます。給付が減るのは不可避なのだから、当然ながら、年金給付が老後の生活に十分な物足り得るか(給付の十分性)、という問題が発生します。つまり、年金財政の持続可能性の問題と、老後の所得補償強化の問題は、コインの裏表の関係にあるものです。「年金財政問題と人生100年問題は別次元の話」という与党の主張は、この意味で誤りです。

公的年金給付が将来的に目減りする中で、政治が果たすべき役割は、公的年金以外の政策手段を含めて、どうやって将来の高齢者(つまり今の現役世代)が生活できるだけの資金を用意できるようにするか、方策を打っていくことです。この課題に対して、金融審議会のワーキンググループの報告書は、重要な情報提供と問題提起を行うものだったわけです。

ところが、です。報告書に「2,000万円の不足」というキャッチーな数値があることに飛びついた報道がなされると、ほぼ全ての政治家、政党がこの課題から逃げだしました。先に紹介したように、与党は、年金の持続可能性担保を盾に、この問題をなかったことにしようと火消しに全力疾走し、野党は、年金の持続可能性を無視して、「安心じゃない」「詐欺だ」と大声で吠えるばかりです。政治家にとって選挙が重要なのは理解しますが、問題から逃げることなく、課題に正面から取り組み、あるべき政策を国民に問うてほしいのです。

支給開始年齢引き上げ論への誤解

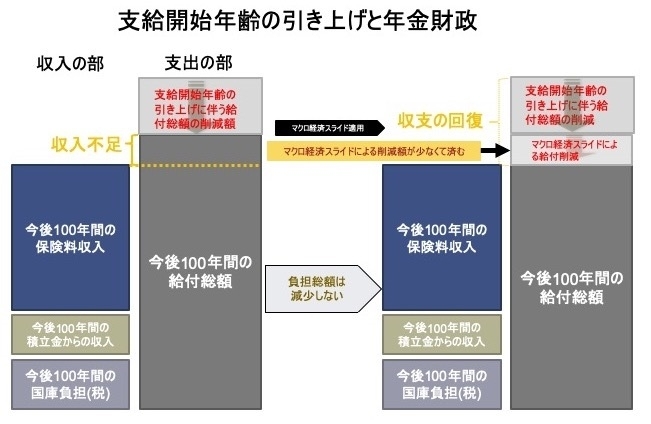

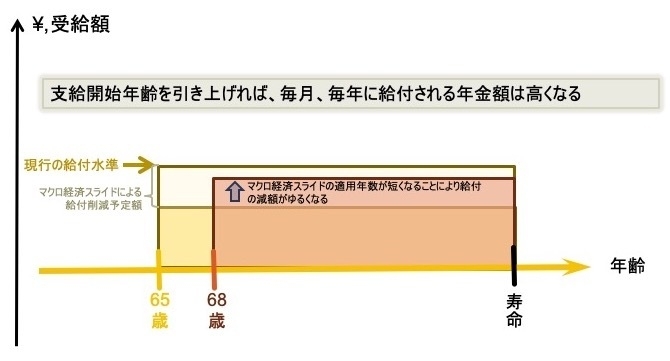

今回の問題に関連する議論として、支給開始年齢の引き上げ論について、少し説明を加えたいと思います。非常よくある議論として、公的年金の支給開始年齢を引き上げると財政負担が楽になるから、政府は支給開始年齢を引き上げたいのだ、というものがあります。しかし、これは誤解です。たしかに、支給開始年齢の引き上げには、給付総額の抑制機能があります。ですが、現行制度で重要なのは、100年間の収入(保険料など)の総額に見合うように給付を削減することですから、この給付削減をマクロ経済スライドで行うのか、支給開始年齢の引き上げで行うのか、の違いでしかないのです(下記図4)。

気をつけてもらいたいのは、支給開始年齢を引き上げたからといって、年金財政に余裕ができるとか、国庫負担が大きく削減できるとか、という話ではないということです。もちろん、極端に引き上げれば(例えば80歳支給開始など)、年金財政は劇的に改善するかもしれませんが、欧州などの先例に倣う程度の引き上げであれば、年金財政的にはほぼ中立的であると考えられます。

ですが、仮に支給開始年齢を引き上げた場合に、そうしなかった場合との間で生じる最大の違いは、マクロ経済スライドの発動期間が短くなって給付水準の削減が軽微で済む、ということです(下記図5)。つまり、公的年金給付の十分性が、大きくは毀損されなくて済むのです。

一般に、認知能力や金融リテラシーが低下する後期高齢期にこそ、公的年金の重要性は増していきます。運用などの手続きの複雑さを回避して、物価スライドが適用され、遺族、障害給付も付随する公的年金を十分な規模で受け取ることができれば、高齢者の安心につながります。しかし、こういう観点から支給開始年齢引き上げを実施するのであれば、労働市場の引退から公的年金受給開始までの期間をつなぐ給付や、それでも足りない資源をどうするか、という議論が必要となります。

もちろん、一律に支給開始年齢を引き上げることが必ずしも望ましいというわけではありません。高齢者世帯の暮らしには多様性があるので、各々がベストな支給開始のタイミングを選べることのほうが重要でしょう。そして、まさにそういう論点こそが、金融庁レポートが提起したものであったわけです。

年金を政争の具にするのはもうやめよう

年金は国民にとって、とても注目度の高いテーマです。したがって、何か不安要因があると、政治的な関心が高まるのは致し方ないことかもしれません。ですが、このような状況では、将来に向けての、地に足を着けた議論ができません。

欧州などで、重要な年金制度改革を成し遂げた国々では、年金問題を政争の具にしないという政治的な合意をとりつけ、その中で政治家と専門家が冷静な議論を行い、画期的な改革案を実現していきました(例えば1990年代後半のスウェーデン)。

今回の金融庁レポートも、内容の一部を恣意的に取り上げて、いたずら政争化するのではなく、例えば超党派の議員集団が、「政府は報告書を受け取らないかもしれないが、自分たちが受け取る」と宣言して、議論のたたき台のひとつにすれば、国民も冷静に事態を見守れるようになるかもしれません。

そういう、未来に責任を負う政治家集団が現れることを期待したいと思います。