なぜ軽減税率は最悪の選択だったのか(3)- 膨れ上がる徴税コスト

第一回目は、軽減税率が引き起こす資源配分のゆがみをとりあげ、第二回目は、逆進性対策としての軽減税率は効果が全く期待できないことを説明しました。今回は、軽減税率がもたらすもうひとつの厄災として、徴税コストが増大し、生産性の低下要因となることを説明します。

それ、付加価値税です

最初に、基礎知識として、消費税の仕組みを簡単に理解しておきましょう。

私はよく、大学の授業で、受講生に対して、納めたことのある税金はなにかあるかと質問します。アルバイトをしたことがある学生なら「所得税」と答えますし、たいていの学生は「消費税は払っている」と答えます。ですが、「その税金をいつ納税した?」と続けると、学生は困惑します(あたりまえですが)。

つまりは、税金は建前としては誰かが負担しているわけですが、納税義務を負う者や納税手続きを行ってくれる者とは必ずしも一致するわけではないのです。たとえば、所得税は、労働者が負担したことになっていますが、実態的には、確定申告する人でない限り、すべて企業を通して納めています(源泉徴収、年末調整がこれにあたります)。消費税もしかりで、消費者が負担している建前ではあっても、実際にそれを納税している納税義務者は企業にほかなりません。

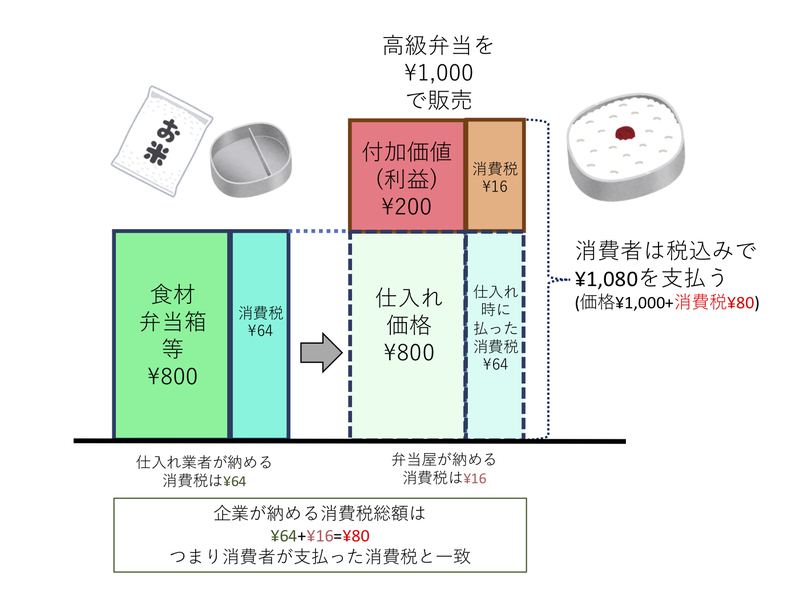

では、どういう仕組みで消費税が政府に納められているかを、下図のように、お弁当屋さんが1,000円で高級弁当を販売している状況を例として考えましょう。

消費者は、お弁当屋さんで1,000円の弁当を買うのですから、(現行の)消費税8%分をプラスして、1,080円をレジで支払います。われわれ消費者が普段、意識している消費税は、この80円です。

さて、お弁当屋がこの80円を、そのまま税金として政府に納めているかといいますと、そうではありません。いま、お弁当屋さんは、弁当をつくるための原材料費(食材やお弁当箱など)として、仕入れ業者に800円を支払っているとしましょう。この時、お弁当屋さんは、仕入れ業者に64円の消費税をすでに支払っており、この64円分は、この仕入れ業者が消費税として、別途、政府に納めることになります。ですので、お弁当屋さんが納めなければならないのは、80円からこの64円を差し引いた、16円ということになります。

結局のところ、政府に納められた消費税は、仕入れ業者が納めた64円と、弁当屋さんが納めた16円で、総額としては、レジで消費者が負担した消費税80円と一致することになります。

これが消費税の納税の仕組みなのですが、上記の例でお弁当屋さんが納めた消費税16円についてよく考えてみると、これはお弁当屋さんの付加価値の200円に税率8%を乗じたものにほかなりません。つまり、消費税とは、企業が生み出した付加価値に対して課せられるものでもあるのです。このことから、消費税のことは、一般には、付加価値税(Value Added Tax、VAT)と呼ばれます。

軽減(複数)税率が入るとどうなるか

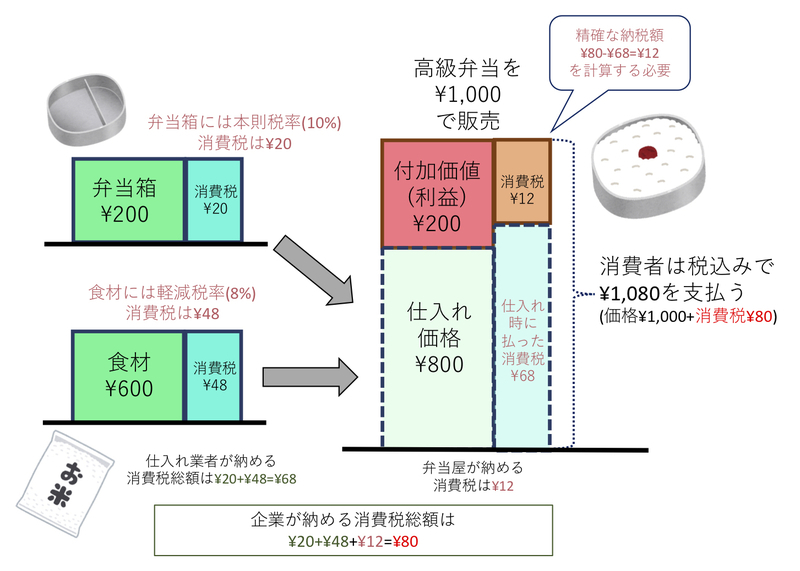

上記の例では、消費税率が一律で8%であることを想定していました。ここで、来年、予定されているように、食材(と新聞)は8%、それ以外は10%となった場合、これがどうなるかを考えてみましょう。

ここでは、仕入れ価格800円のうち、600円が食材、200円が弁当箱であったと仮定してみます。また、高級弁当価格も1,000円のまま変わらないと仮定しましょう。そうしますと、状況は下図のように変わり、少々、事態が複雑になります。

現在、予定されている軽減税率では、食材の取引は軽減税率(8%)の対象ですから、弁当屋さんが食材の仕入れ業者に支払う消費税は64円です。それに対して、弁当箱や割り箸などの取引は本則税率(10%)ですから、弁当屋さんが弁当箱の仕入れ業者に支払う消費税は20円です。この状況では、単純に一律の税率であった場合に比べて、本則税率が10%に上昇した分だけ、仕入れ時に支払う消費税額が、64円から68円へとわずかに増大することになります(厳密には、この数値例は消費税分が価格に100%転嫁できているという想定をおいていることに注意してください。もし価格転嫁が完全にはできないとなると、もう少し事態は複雑になります)。

さて、お弁当屋さんが、消費者から「預かる」消費税額は、1,000円の販売額に対しての軽減税率分、80円です。そして、このお弁当屋さんが政府に納めるべき消費税は、すでに仕入れ業者に支払った68円をこの80円から控除した12円(=80円-68円)であるはずです。お弁当屋さんは、納税のために、この納税額が精確な金額であることを証明しなければなりません。そして、そのために必要となるのが、お弁当屋さんが、仕入れ業者に対して、一体、いくらの消費税を支払ったのか、ということに関する「証明書」です。

一律税率のもう一つのメリット

前々回の本コラムで、一律税率の消費税は、相対価格を変えないため、資源配分をゆがめない、というメリットを説明しました。ここで、一律税率の消費税(付加価値税)がもつ、もうひとつのメリットが明らかになります。それは、納税額の計算が非常に楽だということです。

一律税率の場合、企業が納めなければならない消費税額は、基本的に次の式一本で計算できます。

消費税額=税抜き売上額×8%-税込み仕入額×8/108

もちろん、この仕入額を正確に記録するためには、帳簿や請求書を保管する必要があります。ですが、それで仕入れ総額がわかりさえすれば、たとえ請求書内に消費税額が記載されていなくても、納めなければならない消費税額はすぐに計算できるという仕組みです。仕入額にかかる消費税がすべて一律であるということが、この簡潔な仕組みを支えています。

ところが、軽減税率(複数税率)が入ると、このようにはいきません。上記のお弁当屋さんの例からもわかるように、仕入れたもののどれが本則税率の対象で、どれが軽減税率の対象であるかを、明確に区分して、集計しなければなりませんし、かつその集計額が精確であることを税務当局に証明しなければならないのです。

このために必要となるのが、インボイス(送り状、適格請求書)です。

インボイスで清く正しい納税ライフを

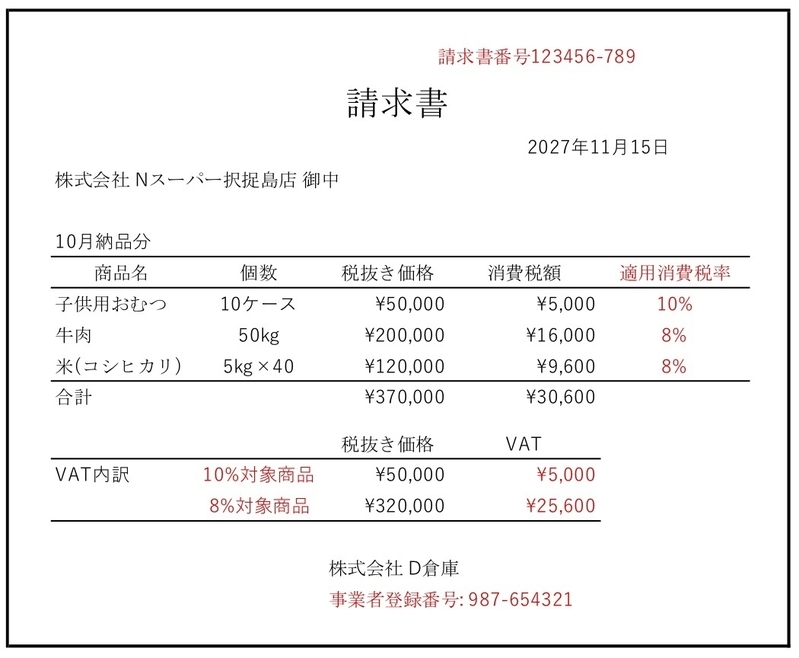

インボイス(適格請求書)は、外国の事業者と取引のある人には馴染みのある制度ですが、単なる請求書ではなく、その取引において、それぞれの消費税率区分(VAT区分)で、何をどれだけ取引し、それに伴っていくらの消費税額のやり取りをしたのかを証明する機能が付随した請求書です。

現段階では、日本の税制度における一般的なインボイスの様式は定まっていないようですが、大雑把なイメージとしては、下の図のようになります。

要点としては、そのインボイスを発行する事業者は、各地の税務署長に申請して登録を受けて適格請求書発行事業者となる必要があります。そしてインボイスには、請求情報に加えて、発行事業者の「登録番号」、「税抜価額又は税込価額を税率ごとに区分した合計額及び適用税率」、「消費税額等」を記載することが必要です。

軽減税率のもとでは、原則としては、このようなインボイスを利用して、各企業が取引上で支払った消費税額を証明し、自企業が政府に納める消費税額を精確に算出することになります。また、自社が販売した商品に関しても、随時、インボイスを発行し、受け取った消費税額を証明することになります。

単に、消費税額の区分だけ記載すれば良いではないか(それだけでも十分な手間ですが)、と思われる方もおられるでしょうが、軽減税率(複数税率)のもとでは、各事業者は、仕入控除税額を多くみせようと、可能な限り多くの消費税を払ったことにしたいというインセンティブがありますし、同時に、納付消費税額を少なくするために低い消費税率で販売したことにしたいというインセンティブもあります。こういった不正を防ぐためには、売り手と買い手の両者で保存されているインボイスについて、税務当局が情報をクロスチェックすることが必要となるのです。

企業が負う徴税コスト

ただし、インボイス自体は、それが一律の税率であろうが、軽減税率が導入されていようが、消費税(付加価値税)のもとでは、公正な課税のために、本来は必要不可欠と言って良いものです。ですから、財務省としては、このインボイスの導入が長年の悲願であったわけですが、中小企業を始めとする経済界の抵抗は強く、導入は断念され続けてきました。ですが、今回の軽減税率導入に伴って、公正な課税のためには必要な制度として、ついに導入されることとなったわけです(本格導入は2023年からで、それまでは従来どおりの請求書に税区分と各区分の消費税額を加えるだけの区分記載請求書等保存方式と呼ばれる経過的制度で運用)。

ですので、インボイスの導入は致し方ない面があるのですが、軽減税率の導入は、そうではありません。経過的な制度である区分記載請求書等保存方式であっても、インボイスを前提とする適格請求書等保存方式であっても、すべての取引において、消費税区分を仕分けするという事務負担が発生しますし、導入時には、これに対応するレジシステム等の導入費用が生じます。これらのコストは、軽減税率がなければ発生し得なかったコストであり、政策が生み出した無駄といって良いものです。

税を納めるという行為は、帳簿をつければ自動的に完了する、というものではありません。法律に基づいて、公正な徴税と納税を行うには、多かれ少なかれ、行政と企業が手間を費やす必要があります。もちろん、情報技術の進展に伴って、納税のための業務は、相当に簡素化されてきたわけですが、それでも全てを省力することはできません。われわれ消費者にとって、このような企業と行政の徴税の手間は見えないコストですから、普段は気になりません。ですが、徴税のコストは、単に企業と行政の手間というだけではなく、生産性というフィルターを通して、日本全体のコストとなっていることに留意すべきでしょう。日本企業が負わねばならない徴税コストは、効率的な制度の構築で、可能な限り低減されたほうが良いのです。

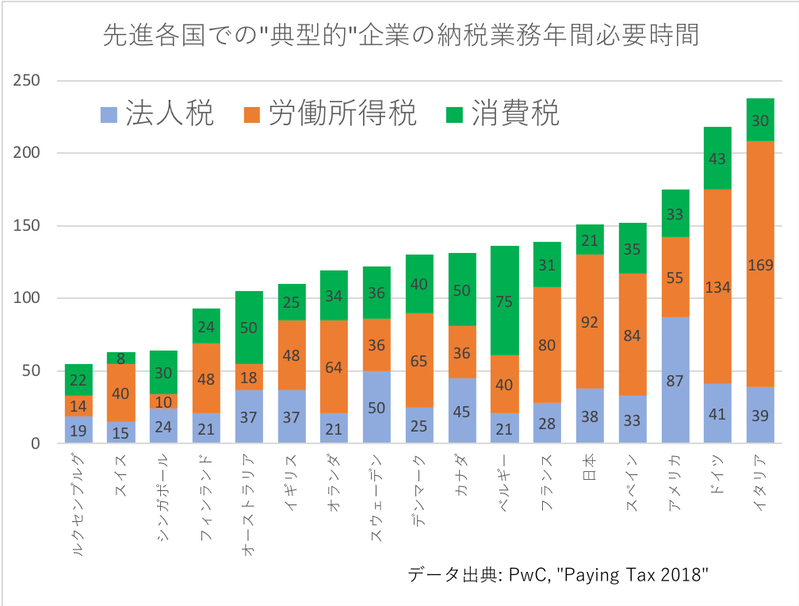

世界的な監査法人/コンサルティング企業であるPwCが世界銀行と共同で毎年行っている”Paying Taxes”という調査があります。この調査では、世界各国の税制や、税務の執行コストなどがデータとして集められています。その中で、”典型的”な企業を想定し、その企業が各国で事業を営んだとしたら、年間で納税業務にどれだけの時間を費やさなければならないか、という調査が行われています。それを、主要な先進国についてグラフ化したものが下図です。納税時間は、法人税、労働所得税、消費税の別に計算されています。

近年、日本は減税を実施してきたこともあり、納税の総時間が減少傾向にあるのですが、それでも、先進国の中では、納税時間という観点からみたコストが低いわけではありません。むしろ労働所得税を中心に、企業の納税コストは高い部類に属しますが、比較的、消費税についての納税時間が短いことが、救いになっているようです。ですが、軽減税率を導入することで、確実に、日本企業の納税時間費用は上昇するでしょう。このコストが、生産性の低下を通して、日本経済全体のコストとなってしまうことを危惧せざるを得ません。

行政が負う徴税コスト

軽減税率によってコストを負うのは、企業だけではありません。行政にもコストが発生します。よく知られている「線引き」の問題です。

現在予定されている軽減税率では、外食/酒類を除く食料品がその対象です。では、以下の取引のうち、何が軽減税率の対象で、何が本則税率の対象となるか、即座に判断できる人は、どれだけいるでしょうか。

- 牛、豚、鶏、馬などの食用むけ動物(家畜)の売買

- 水道水

- ペットフード

- いちご狩りの入園料

- 日本酒製造のための米

これらの中で、軽減税率の対象となるのは、日本酒製造の米だけです(しかしお酒そのものは本則税率です)。

軽減税率によって、このような事細かなバカバカしい判断に、税務当局は逐一、迫られることになります。現代経済は複雑であり、その取引形態は実に多様です。頭脳明晰な官僚のみなさまの貴重なお時間(その時間は国民の税金で賄われています)が、このような線引きを決める会議に費やされることの是非を、考えてみるとよいでしょう。

以上で、軽減税率が引き起こす徴税コストの問題の概要は、明確になったと思います。ですが、これ以外にも、整理しておかなければならない問題があります。次回は、それらを落ち穂拾い的に論じたいと思います。