なぜ軽減税率は最悪の選択だったのか(1)- 資源配分のゆがみ

もう決まったことなんですけどね

安倍総理が2019年10月からの消費税増税を「明言」し、また財務省が、コンビニエンスストアなどのイートインコーナーの取扱案を示したことから、にわかに軽減税率を巡る議論が賑やかになってきました。

来年、本当に消費税増税が実施されるか、個人的には非常に不透明だと思いますし、そもそも軽減税率の導入はもう決まってしまっていることですから、いまさら騒いでもどうなのだろう、という感が拭えないのですが、税はわれわれの生活に直結する最大の関心事項です、議論が起こるのは当然でしょう。

軽減税率は、税、経済の専門家の多くが導入に反対した制度でしたが、なぜ反対されていたのか、という理由は、あまり広くは知られていないかもしれません。

そこで、本稿では、私も含め、なぜ専門家たちが軽減税率を愚策であると批判してきたのか、何回かにわけて、なるべく簡便に説明してみようと思います。

しつこいようですが、軽減税率制度の導入は、もう決まっています。仮に、安倍総理が本気で消費税増税を実行するとすれば、否が応でも、この制度は我々の日常生活の一部となります。そして、有権者のそれなりの好評を得ながら、ずっと続いていく制度として、この国の税制に根深く組み込まれていくでしょう。本稿で示される軽減税率の問題点を理解しながら、日々の生活の中で、みなさんが税制というものを考える糧にしてもらえればと思います。本稿は、この制度の導入を忸怩たる思いで眺める一研究者の、ある種の贖罪だと理解してください。

資源配分が「ゆがむ」ということ

最初に、最も理屈っぽく、面倒な話をしたいと思います。

経済学者は、軽減税率(複数税率)を、「相対価格が変わって、資源配分がゆがむ」という理由で、否定的にみています。資源配分がゆがむといっても、なんのことだか、と思われるでしょうが、それは価格というものの理解が、経済学者とそうでない人の間で決定的に異なることに理由があります。

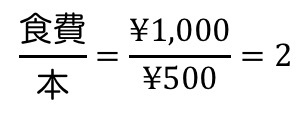

重要なのは、経済学者が価格と言うとき、それはいわゆる値段のことではなく、必ず「相対価格」を指しているということです。相対価格とは、複数の商品、サービスの値段の比率です。いま仮に、食費が千円、本が五百円だとすると、

という価格の比率が最も重要だと考えているということです。なぜなら、消費者の意思決定に最も影響をあたえるのは、この相対価格だからです。

食費にせよ、交通費にせよ、それぞれの値段は、その生産にかかる人件費、材料費、広告費、流通費等のコストが反映されて決まります。ですが、われわれ消費者が、その商品、サービスの値段が高いか安いかを判断するときに重要になるのは、相対価格です。ですから、経済学者は、この相対価格が、社会の資源配分に決定的な影響をもっていると考えているのです。

一般消費税のメリットは

相対価格という指標をみれば、一律税率の消費税がもつメリットが見えてきます。つまり、すべての商品、サービスにおなじ消費税率がかかるならば、相対価格は変化しない、という単純な事実です。たとえば、上記の食費と本代に、同時に10%の消費税がかかったとしますと、

となり、相対価格は変わりません。しかし、本にだけ20%の消費税をかけて、食費にはかけなかったとすると、

と相対価格が変化します(特に、この場合は、食費が相対的に安くなる、ということになります)。それぞれの値段(本500円、食費1,000円)は、費用を反映して決まっているわけですが、税によって、この相対価格が変えられてしまうわけです。本来決まるはずだった相対価格とは異なる相対価格で取引がおこなわれるわけですから、資源配分が最適な状況からはズレてしまいます。この現象を、経済学者は「資源配分がゆがむ」といいます。

税で資源配分がゆがんだ例は、どこにでもある

課税によって、決まるべき相対価格とは違う相対価格となってしまうと、一般に、世の中の資源配分は非効率化します。そして実は、こういった非効率な資源配分の結果というものは、我々の日常生活のいたるところで見つけることができます。

「うなぎの寝床」とは、玄関先の間口が小さく、奥行きが長い家を形容するときに使われる言葉です。今でも、このような家は、京都や福岡などの古い町家の家並みに見られます。細長い間取りは、決して利便性が高いものではなく、また屋内に明かりが届きにくいなど、家の建て方としては効率的ではありません。ですが、これは税制が引き起こした結果であることが知られています。江戸時代、間口の広さに応じた課税を行ったことが、この「うなぎの寝床」形式の町並みが広まった理由なのです。税によって引き起こされた、間口の広い家と間口の狭い家の間での相対価格の変化が、資源配分をゆがめたわけです。

おなじ現象は、ヨーロッパでも見られます。16世紀のオランダでは、窓の数で税金が決められました。これは原理的には、日本の間口税と同じです。その結果、オランダでも、「うなぎの寝床」が次々と誕生しました。おなじみのアンネの日記で描かれたフランク一家がアムステルダムの家の奥深くで隠れて生活する、という行動は、このオランダの細長く奥深い間取りの建物だからこそ可能だったのです。税が、人々の行動をゆがめるのは古今東西、何処でも見られる現象です。

また、おじさんたちの夜の恋人、「第三のビール」や「発泡酒」も税が引き起こしたゆがみです。酒税法が、ビールの定義を原料、麦芽比率で定めたことから、ここから逸脱すれば税金の安い、安価な商品を作れることに着目した日本の大手ビールメーカーが、その持てる技術を総動員して作った”ガラパゴスなんちゃってビール”が、「第三のビール」や「発泡酒」です。これはこれで美味しい、という話もありますが、すくなくとも世界の市場では売りにくい商品のために、日本のビールメーカーは、多大な資源を費やしてしまったわけです。

ちなみに、私は日常的に「第三のビール」を楽しんでいます。

相対価格は絶対に変えてはならない、ということではないけれど

ここまで書きますと、だったら資源配分のためには絶対に相対価格を変えてはならないのか、と誤解されるかもしれません。ですが、場合によっては、政府が課税を行って、わざと相対価格を変えることが正当化されることもあります。

それは、ある商品、サービスの消費が、他人や社会に迷惑をかけたり、恩恵を与えたりする場合です(これを経済学では「外部性」と呼びます)。たとえば、ガソリンです。ガソリンの消費(自動車やバイクの運転)は、大気汚染という経路で、他人に迷惑や損害を与えます。したがって、この損害分を消費者に意識させるために、個別の税率を設定することが是認されます。

省エネ家電や電気自動車などの消費は、逆に、大気汚染の軽減という恩恵を、社会に与えます。ですから、これの商品には、負の税金、つまり補助金が与えられて相対価格を変えることで、消費が促されるのです。

翻って、食費や新聞はどうでしょうか。食料も新聞も、その便益は、消費した個人に帰着してしまいます。私の友人が美味しいお寿司を食べても、それに対して私は嫉妬こそすれ、満足感を得たりすることもありません。私の親戚が朝日新聞を読んでも、それは私のメリットとはなりません。つまり、相対価格を変えるだけの根拠を有してはいないのです。

そうは言っても、食品の消費というのは、我々の生命、健康を支える基礎条件なのだから、なんらかの軽減策が必要なはずだ、という意見もあると思います。これは正当な意見だと思いますが、そのために必要なのは、軽減税率による相対価格の変化ではなく、消費者に直接に補助を行うことだ、というのが経済学の回答になります。次回は、この点について書きたいと思います。