マイクロソフトがアクティビジョン買収に費やした21ヶ月の機会損失は?

KNNポール神田です

2022年1月18日の買収発表より、1年9ヶ月(21ヶ月)をかけて、ようやく英国CMAから買収承認が降りた。

Microsoftのゲーム事業部門は…、

『コール オブ デューティ』『オーバーウォッチ』『ディアブロ』『ワールドオブウォークラフト』『キャンディークラッシュ』『スタークラフト』などのコンテンツ群が、Microsoftゲーム陣営の所有ゲームとなるが…。

そして驚くべきは、買収金額が687億ドル(7.76兆円@113円)から690億ドル(10.3兆円@149円)へと、わずか3億ドル(それでも447億円!)しか変化していなかったことだ。しかし、この21ヶ月間に溶けた『機会損失』はどれくらいになったのか?

※日本円のレートだと『3億ドル』は(339億円(@113円)→447億円(@149円)、108億円の差) 米国企業のMicrosoftにとっては為替差益は存在しない。

■2023年10月13日、米マイクロソフトはゲーム大手、米アクティビジョンブリザードの買収を完了した。英国の競争・市場庁(CMA)が同日、買収を認可したことを受けた。買収金額はゲーム業界史上最大となる690億ドル。(Reuters)

■ゲーム業界で過去最大規模の同買収により、マイクロソフトは競合他社に対し、これまで以上に強力な立ち位置を獲得。中国のテンセント・ホールディングス(騰訊)、ソニーグループに次ぐ世界第3位のゲーム企業となる。(Bloomberg)

■この買収計画をめぐっては、すでに、日本の公正取引委員会と、EU=ヨーロッパ連合が承認すると発表していたほか、アメリカのFTC=連邦取引委員会が買収の仮差し止めを求めて争っていたものの、ことし(2023年)7月、控訴裁判所に却下されていて、イギリス当局の対応が焦点となっていました。(NHK)

■Microsoftの『時間』という機会損失…イギリスのCMAの存在

なんといっても、最大の機会損失は、EUでも日本でもそして米国のFTCでも認められていながらも、イギリスの『CMA(イギリス政府機関の競争・市場庁)』に許可されないということで、欧州以外でのストリーミング権をフランスの『UBIソフト』に売却するという譲歩の提案で買収が承認されたことにある。

その間の約2年という時間は、『インターネットのドッグイヤー』換算では、14年分もの時間に匹敵する。

■唯一、免れられたのが『契約解除手数料』45億ドル(約6,560億円)

(2023年)10月18日が、MicrosoftによるActivision Blizzardの買収完了期限だった。期限までに買収が完了しない場合、MicrosoftはActivisionに対して、契約解除手数料、すなわち「違約金」を支払わなければならない。その金額は30億ドル(約4370億円)だが、買収が8月29日までに完了しない場合は35億ドル(約5100億円)に、9月15日までに完了しなければ45億ドル(約6560億円)に増加する。

あと、一週間、CMAの承認が遅ければ、このゲーム業界最大のM&Aは流れるところであった。そして、45億ドルの違約金は発生しなくなった。

■しかし、Microsoftの機会損失額は、推定302億ドル(4.4兆円)

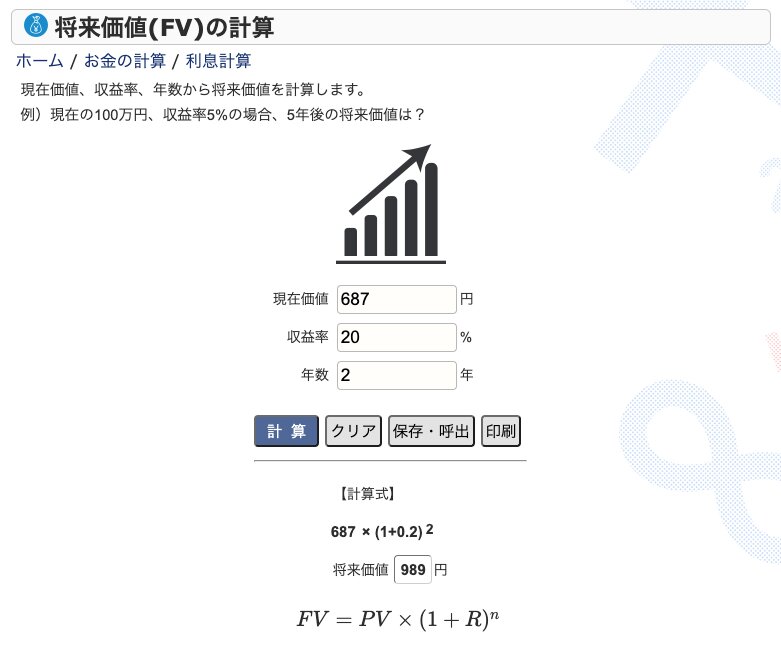

まずは、本来の買収金額、687億ドルを他で投資していたら…?

AppleCardでさえ4.15%の高金利だ。690億ドルを年利4.15%で複利で預けておくだけで、2年間では、745億ドルとなった。利息だけでも複利で58億ドル(8,642億円)があった。

いやいやメガベンチャーの買収となると、そんなやさしい数字ではないはずだ。当然、スマートフォンのゲームなどのライセンス料ともなると、年々価値が落ちているのでこの21ヶ月の機会損失は甚大だ。

ベンチャーのM&A方式による、『将来価値FV(Future Value)』で収益率を20%として、計算してみると…989億ドル(14.7兆円)となった。

つまり、989億ドル▲687億ドルで、302億ドル(4.4兆円)の損失ということになる。

https://keisan.casio.jp/exec/system/1565074384

■イギリス政府機関の競争・市場庁(CMA)の見解

CMAはマイクロソフトによるアクティビジョン買収を阻止している世界で唯一の規制機関である。阻止する理由は、クラウドゲーム事業におけるMicrosoftの絶対的なポジションを危惧していたからだ。

2023年8月、Microsoftは最大の譲歩案として、欧州経済領域(EEA)外でのクラウドゲーミングの権利をすべてフランス大手の『UBIソフト』に譲るということで、結果として買収が成立することとなった。

■マイクロソフトが『欧州経済領域(EEA)外』での『クラウドゲーミングの権利なし』でアクティビジョンを買収するという新たな契約は、CMAが競争力のある価格とより良いサービスを維持できると結論づけたために承認された。

■『欧州経済領域(EEA)外』でのクラウドゲーミングについての権利は、『ユービーアイソフト』が権利を取得。

■アクティビジョンのクラウドストリーミングの権利がユービーアイソフトに売却されることで、コールオブデューティ、オーバーウォッチ、ワールド・オブ・ウォークラフトなどのゲームを含む重要な人気コンテンツの配信が、クラウドゲーミングに関連してマイクロソフトの管理下に置かれることを防ぐことができる。

https://www.gov.uk/government/news/microsoft-concession-a-gamechanger-that-will-promote-competition

■今後15年間に発売される現在および将来のアクティビジョンのPCおよびコンソールゲームに関する全世界でのクラウドストリーミング権(EEAを除く)は、Ubisoft Entertainment SA(ユービーアイソフト)に売却される。

最大の譲歩である、EEA外でのクラウドストリーミング権の売却は、買収する価値の毀損でもある。UBI SOFTへいくらで売却するかという金額も重要だが、今後は他のプロットフォーマー同様に、自社が買収したアクティビジョン・ブリザードのソフトのクラウドの配信に関しては、UBI SOFTへライセンス料を払って配信するといういびつなビジネス構造になりそうということだ。

マイクロソフトとしては、一番の稼ぎどころを譲歩せざるをえなかったとしても買収に踏み込んだのは過去の買収の歴史を見ても、買い時が重要なことを物語る。

■Microsoft買収の歴史

2023年10月『アクティビジョン・ブリザード』690億ドル、買収承認。

2022年『アクティビジョン・ブリザード』687億ドル、

2016年『リンクトイン』262億ドル、

2021年『ニュアンス・コミュニケーションズ』197億ドル、

2011年『スカイプ』85億ドル、

2021年『ゼニマックス・メディア(ベゼスダ・ソフトワークス親会社)(フォールアウト)』81億ドル、

2018年『GitHub』75億ドル、

2013年『Nokia』54億ユーロ、 ※61億ドル 1ユーロ1.1USD換算

2007年『aQuantive』60億ドル(2012年全額損失計上、2013年にfacebookに1億ドルで売却)、

2000年『Visio』 15億ドル。

主なMicrosoftの買収を見ても、ゲーム事業は買収によって成長していることがわかる。世界最大のビジネスSNSのLinkedInの2.6倍もの買収金額だ。

Microsoftのゲーム事業部門では、

『アクティビジョン・ブリザード』690億ドル

+『ゼニマックス・メディア』81億ドル

+『モヤン』25億ドルの3社で、

累計796億ドル(11.8兆円)以上の投資となった。

■マイクロソフトが過去最高690億ドルでアクティビジョン・ブリザードを買収する理由

各社のゲーム部門の売上 2021年

1位 テンセント2.5兆円、

2位 ソニー2兆円、

3位 Microsoft 1.9兆円(MS1.2兆円+アクティビジョン7,000億円)、

4位 任天堂1.3兆円、

というゲーム業界内でのポートフォリオを重要視しているだけではなさそうだ…。

『テンセント』は、『ナスパーズ』という南アフリカのメディアカンパニーの投資先だった。テンセント31%の最大株主。現在では、アムステルダムの投資会社ナスパーズの子会社『プロサス』(ナスパーズ70%)の投資先となる。

テンセント(騰訊控股)(中国)は、KADOKAWA<9468>(出資比率は6.86%第3位の株主)への出資やマーベラス<7844>(約20%を持つ筆頭株主)、楽天<4755>(3.65%の株式を保有する主要株主)などの出資で日本企業とも関係を深めている。

そして、ソニーは売上の3割をゲームで生み出すコングロマリット企業となった。

テンセントやソニーはすでにゲームコングロマリット企業ともいえる存在だ。そこにMicrosoftもある意味、名を連ねたこととなる。

■ゲーム産業だけではない、AI業界、クラウド業界、エンタメ業界の複合産業時代への覇権争いへ!

Xboxのサブスクリプションの『ゲームパス』の利用者は1,800万人(2021年1月)。

SONY陣営のSIEの「PSNow」の利用者は320万人(2021年3月)、『PS Plus』は4,780万人(2021年10月)とサブスクリプションモデルが標準となりつつある。

ゲーム業界では、サブスクが本命と言われるが、それはあくまでもゲーム産業の20兆円の市場の中での話だ。

テンセント、ソニーの背中をみながら、リビングルームの専用コンソールだけではなく、ゲーム産業全体のプラットフォーマーとして、サービスを提供するために、人気コンテンツの買収へと舵を切った。クラウドでの配信権売却という譲歩もあるが、開発元を所有できたことは大きなアドバンテージにかわり無い。

さらに、そこにOpenAI社のChatGPTや生成AIや画像AIなどの新たな展開が加味していく。多少のデメリットよりも、ファイナンス面でのゆとりが、Microsoftをさらに強靭化させている。

■Microsoftの最大のメリットは、Activision Blizzardの時価総額アップ

2023年10月のMicrosoftの時価総額は、2兆4,350億ドル(362兆円)

2021年1月のMicrosoftの時価総額は、2兆2,644億ドル(226兆円)

2023年10月のActivision Blizzardの時価総額は、742億ドル(11兆円)

2021年1月のActivision Blizzardの時価総額は、636億ドル(6.36兆円)

この買収許可に追われた21ヶ月においても、

Microsoftの時価総額は、1,706億ドル(約25.4兆円※レートは当時を参照)上昇した。Activision Blizzardの時価総額も、106億ドル(約1.5兆円※レートは当時を参照)上昇している。

失われた21ヶ月間であったが、ファイナンスを見る限りは、まんざらでもなさそうだ。まずは、手中に入れられたことでのアドバンテージは増えたことだろう。