なぜ?『○○ペイ』は、こんなにもややこしくなってしまったのか?中国の『網聯』ネットワークを見習え

KNNポール神田です。

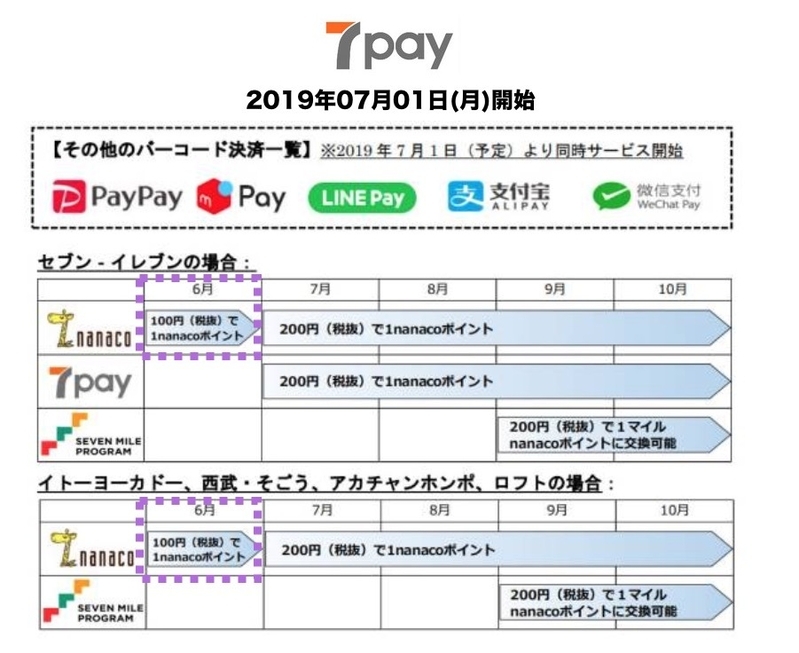

□セブン‐イレブン・ジャパンは(2019年)5月21日、全国のセブン-イレブン店舗で(2019年)7月1日から、バーコード決済サービスに対応すると発表した。

□独自の「7pay」(セブンペイ)に加え、「PayPay」「メルペイ」「LINE Pay」の国内3社、「アリペイ」(Alipay)、「WeChat Pay」の海外2社を加えた5社のサービスが利用できるようになる。

□7payで支払うと200円(税抜)ごとに1nanacoポイントがたまる。

□7Payは、10月をめどに外部加盟店に利用を拡大するほか、20年春以降にはセブン&アイグループ各社のアプリとの連携も予定している。

■ついに、コンビニ大手の『セブン-イレブン』も5社対応で『○○ペイ』市場に参入!

キャッシュレスやQRコード決済に興味のない人にとってはどうでもいい話だと思うし、興味があっても、もはや複雑過ぎてキャッチアップするのが大変という人がほとんどだと思う。コンビニ大手のセブン‐イレブンも2019年7月1日から『○○ペイ』に本格参入する。しかも、セブン‐イレブンのポイント『nanaco』への還元率は現在の100円で1%ポイント還元が200円で1%と実質0.5%への還元率で半減し、実は改悪になってしまうのだ。

しかし、2019年9月からは、3ヶ月の利用額に応じて特典が変わる『セブンマイルプログラム』でnanacoポイントに交換できたり、セブン‐イレブンのクレジットカードの『セブンカード・プラス』で『セブンペイ』にチャージするなら、0.5%還元がつくのでトータルの還元率は1.5%になるという。当然『セブン銀行』などとのヒモづけも考慮済みだろう。

しかし、普段から『ポイント還元』やら『1%ポイント還元』に血まなこになる人以外にとっては、どうでも良いハナシだろう…。

■LINE Payの300億円キャンペーンも、わからない人にとっては何がメリットかがわからない…

LINEが開始した10日間限定の、300億円相当のポイント付与も現在、100億円分がLINEのともだちに送付されているが、実際に個人認証し、銀行登録し、最大1,000円分のポイント獲得にまで到達できた人は限られているだろう。また、新たな詐欺かと思った人も少なくないようだ。

それくらい、キャッシュレスに対する、人々のアクションと関心の温度差はまちまちなのだ。

■『PayPay』でさえも、もはや今は、何をやっているのかがわからない

100億円ポイント還元が終了した『PayPay』だが、現在は最大3%ポイント還元(現金チャージか指定銀行)を展開し、6月からは業界別(6月はドラッグストア)で20%還元を開始し、20回に1回、1000円まで当たるクジが再開される。複雑になればなるほど覚えていられなくなるのだ。

■『楽天ペイ』は、5%還元を5000円相当まで、2019年7月1日の午前9時59分まで

2019年5月15日から『楽天ペイ』はポイントの5%還元を2019年7月1日の午前9時59分までおこなっているが、『楽天ペイ』での通常決済で還元される0.5%、楽天カードでの決済で還元される1%に加えて、キャンペーンで上乗せされる3.5%を合計して5%となる。

しかし、この還元は、楽天のいつもの手法で『エントリー』をしないとキャンペーンの獲得ポイントは無効になる。さらに、獲得したポイントも『期間限定ポイント』であり、8月31日ごろに付与され9月30日23時59分まで使えるという、いわば30日で消滅してしまう期間限定ポイントなのだ。なんとも、セコい商売である。

■なぜ?国をあげてここまでキャッシュレスを推進するのか?

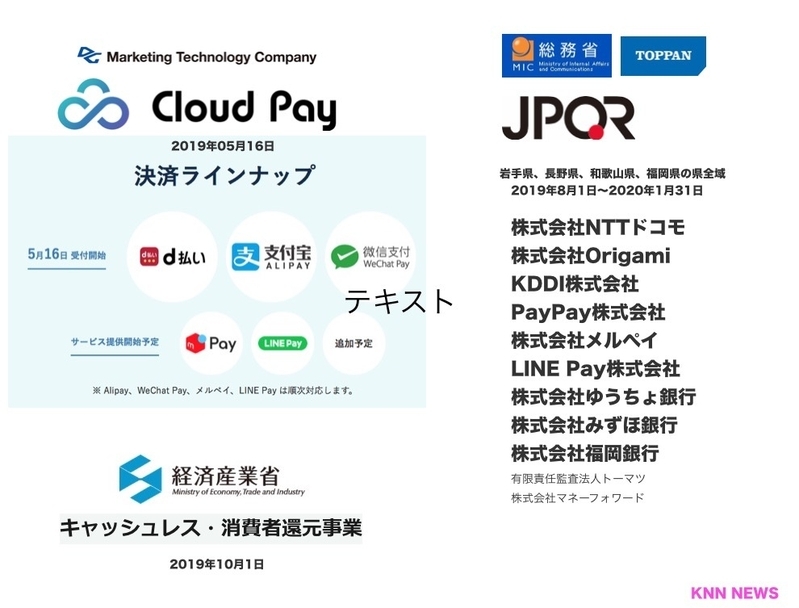

ここまで読まれた読者は、なぜにそこまでして、突如として日本は『キャッシュレス』に邁進しているのか不思議で仕方がないだろう…。それは消費税10%の増税に対しての、軽減税率策としてのキャッシュレス化によるポイント還元にほかならない。そのため、QRコード決済の共通化の動きにさらに拍車がかかる…。

『デジタルガレージグループ』による、読み取り支払い型のマルチQRコード決済ソリューションの『クラウドペイ』がすでに2019年5月16日より開始となり今後5社(現在は3社)に対応する。

『JR西日本』は、2019年5月21日より、順次、連結子会社13社が運営するショッピングセンター28施設内の約3000店舗で、スマホによるコード決済や電子マネーに対応する。9社のコード決済、交通系ICカード(SuicaやICOCA)のほか、iD、QUICPay、nanaco、PiTaPa、楽天Edy、WAONが利用可能。

2019年8月1日からは、岩手、長野、和歌山、福岡の4県にて9社が対応するJPQRの実証事業も開催される。

■中国のQRコード決済市場で『国家』と『銀行』と『決済』がまとめられた

日本での令和元年2019年は、のちに『キャッシュレス・バブル』と評価されるかもしれない。中国では、アリババの『ALIPAY』とテンセントの『WeChat Pay』の2強でほぼ寡占状態に近い。中国の2018年のスマホ決済額は前年比1.5倍の160兆元(2600兆円)に膨らんだ。

※日本の名目GDP総額550兆円の4.7倍にあたる。

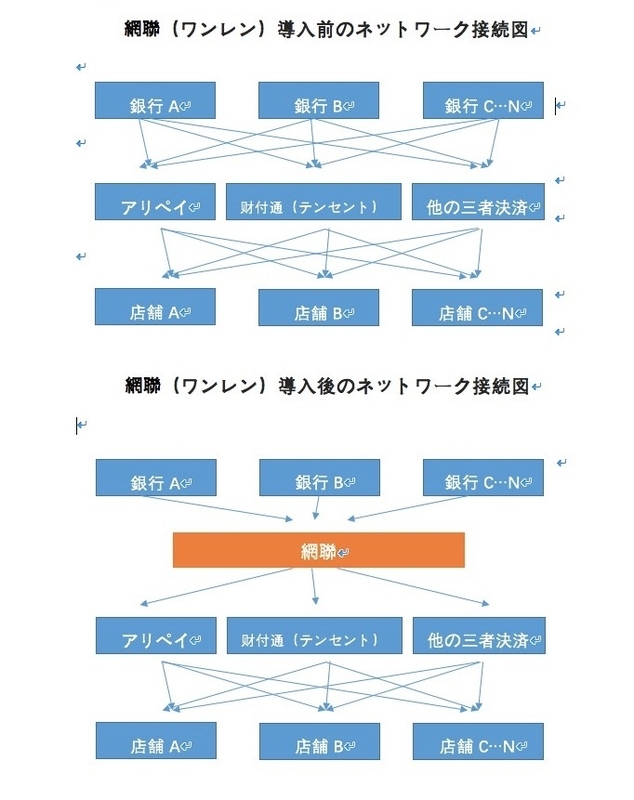

そして、中国人民銀行(中央銀行)は2018年6月、アリババや騰訊控股(テンセント)などの全スマホ決済が経由するシステム「網聯(ワンレン)」を稼働させた。「資金の流れのリアルタイムな監視に利する(人民銀幹部)」ためだ。

□中国人民銀行(中央銀行)の決定は、アリペイやWeChatPayに代表される第三者決済企業が、直接銀行と間で決済の交渉をすることを禁止し、日本の全銀ネットのような網聯(ワンレン)を経由することで全ての決済を行うことを通達した

さらに、中国は企業や個人が当局の情報収集に協力するよう義務付けた「国家情報法」を2017年に定めた。中国の8億人のキャッシュレスは、中国の社会全体を大きく変える。中国政府は、国民のカネの流れをすべて掌握できるのだ。このデータは最大の国力のひとつになるだろう。何が起きると消費がどう動くのかの関係性をビッグデータとして学習できるのだ。

■プライバシーと引き換えに並ばなくてよくなった中国

これまでの、中国は何をするにしても、待たされて行列をなし、ひとつのカウンターから次のカウンターへと並ばされるのが常識であった。誰も不思議に思わなかった…。デパートの売り場でさえ、金券を購入して売り場の商品と交換をするような商慣習だったところに、スマートフォンとQRコード決済という巨大な隕石クラスが落ちたことによっての衝撃ははかりしれないだろう。キャッシュレス革命で、社会はほんの数年で一変したのだ。スマートフォンで銀行の個人認証がされていれば、行動データも、信頼データも勝手に付随する。もちろんすべてデータレベルから監視されていたとしても、1日中、行列に待たされるよりはましだ。

そう、かつての日本人も『昭和』の高度成長期には、『個人情報』などは現在の中国のように誰も気にさえしていなかった。どこの家庭にも、表札に家族構成がわかるように名前や氏名を掲示していた。電話帳には、個人の住所と氏名を掲載していたのだ。これらは、悪用するほんの一部のおかげで、社会全体が余計にセキュリティを高め、不便な方向へとシフトしてしまったのではないだろうか?

それと共に、日本の銀行間の振込は、全国の金融機関をつなぐ「全銀システム」を経由しており、平日8時30分から15時30分の間という制約がありました。しかし、新システムの開発により、2018年10月より、約500 の金融機関で振込時間が拡大される予定となっていたが、いまだに、中国の『網聯(ワンレン)』ほど稼動できていない。2018年の時期をおなじくして稼動したにもかかわらずだ…。おそらく政府のキャッシュレス推進は、当然、経済政策もあるだろうが、『日本版網聯(ワンレン)』を構築させ、スマートフォンの認証にほとんど活用しきれていない『マイナンバー』による本人確認で、個人のキャッシュの流れのデータのすべてをトランザクションしたいという思惑もあるのではないだろうか?

■日本の金融革命が起きようとしている?

ある意味、それは、変化を恐れる『銀行』を守り続けて、失った平成30年間の大反省なのかもしれない。『キャッシュレス』は『銀行』を不要にしてしまうほどのパワーを秘めている。いや、お金という概念を変えてしまうほどだ。

個人間で簡単に送金ができてしまえば、ATMやら、消費者金融などが、まったく不要になってしまうことだろう。もちろん、個人間での金融レンティングの方が、預貯金するよりもレートをあげることができる。そして、そのようなネットのサービスも誕生し、ルールや法律は、『暗号通貨(旧:仮想通貨)』同様、あとづけでしか対応できなくなるだろう。今後は、想像を絶するサービスが登場し、日本の『金融』の大革命に近いことが起きようとしているのだ。

すでにモノが潤沢にあり、家電やクルマが行き渡り、シェアリング・エコノミーが隆盛をほこりだしたからこそ、金融での個人間サービスでのビッグバンに期待したいのだ。

しかし、懸念するのは、『キャッシュレス』を推進するための『ポイント還元』のルールが複雑になりすぎ、さらに乱立することによっての、国民の『お得なルールの理解度』を完全に超えてしまったことだ。たかが、数%のポイントを得るための情報に、そこまで時間をかけたいとは誰も思わなくなってしまっている。どこの店で何が使えるのか?むしろ現金のほうが楽になってしまうのは本末転倒だ。

しかも、W選挙が囁かれ、本当に消費税10%が実施されるのかすら、誰もが確証が取りにくい空気になってきた…。もちろん、増税されなければ、政府の軽減税率案の期間限定のポイント還元すらなくなってしまうからだ。誰が為のキャッシュレスポイント還元だったのだろう?と言われかねないだろう…。今の日本に後戻りしている余裕はない…。