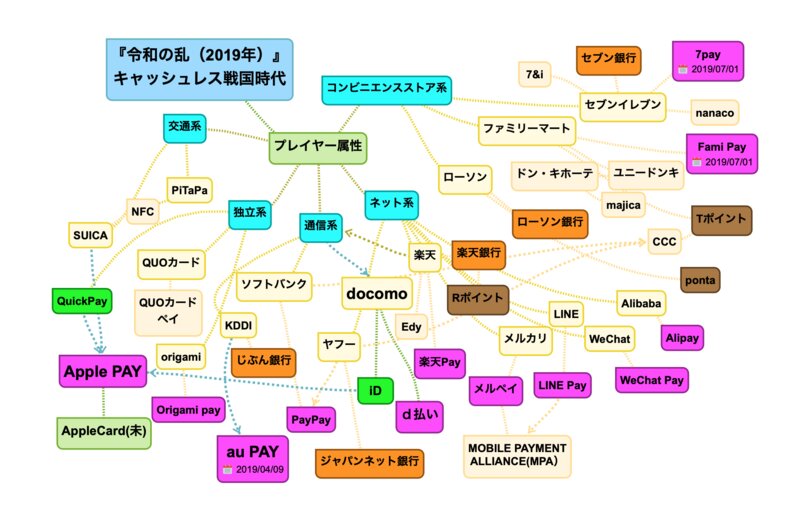

『令和の乱』群雄割拠のキャッシュレス戦国時代

KNNポール神田です。

□KDDIが、(2019年)4月9日に「au WALLET」アプリをリニューアルし、QRコード決済の「au PAY」を開始する。キャリアとしては、ドコモの「d払い」や、ソフトバンク・ヤフー連合の「PayPay」に続いた格好で、楽天やメルペイなど、QRコード決済で先行する事業者と提携関係を結んでいるのも特徴だ。このリニューアルに合わせて、4月15日から、ポイントのチャージを10%増額するキャンペーンを実施。あわせてau PAY利用時に、最大で26.5%のポイント還元を実施していく。

□KDDIは楽天やメルカリといった既存事業者と提携。両者が開拓してきた加盟店に相乗りすることで、「2019年度早々に、スマホ決済で100万カ所(の達成)を目指していく」

□加盟店の開拓に関しては、食べログとも連携。飲食店に、au PAYの導入を進めていく。

□チャージはau WALLETポイントからでき、このポイントと現金相当の残高を合わせた額は、「1000億円を超えるところまできている」

□内訳は1000ポイント以上残高のあるユーザーが1400万超、1万ポイント以上が100万超。これらのユーザーの「埋蔵ポイント」を消費させるのも、au PAYを導入した目的

KDDIが、QRコード決済『au PAY』を明日、2019年4月9日(火曜日)より開始する。これで通信キャリア系のQRコード決済がすべて、出揃ったこととなる。なんといっても後発のauの強さは、先行してスタートしている『au WALLET(2014年6月開始)』ポイントの埋蔵ポイントが1,000億円を超えているところだ。通信料金や電話のオプションでしか使えなかったポイントが、アプリをアップデートするだけで使用できるところが大きい。

また、コンビニエンス系のキャッシュレスも、2019年7月にスタートする。

■ファミリーマートは、『ファミペイ(FamiPay)』を開始 2019年7月

□(ファミリーマートは、)2019年2月末現在のキャッシュレス決済比率は約20%で、7月から自社スマホ決済アプリ「ファミペイ(FamiPay)」を開始することを機に、他社の決裁を含めて、キャッシュレス決済比率を50%に高める方針だ。

ファミリーマートは、パナソニックとの提携による共同店舗による『顔認証』実験や、『セルフレジ』導入にも意欲的だ。

■最大手のセブンイレブンも2019年7月に『7pay』でQR/バーコード決済参入

□(セブンイレブンは、)2019年7月よりスマートフォンをツールとしたバーコード決済『7pay(セブンペイ)』のサービスを開始いたします。サービス開始当初は、累計1,100万件ダウンロードを超えた『セブン‐イレブンアプリ』から登録をスタートすることで、アプリを更に「おトク」にそして「便利」にお使いいただけます。

2018年4月より、先行しているローソンの『セルフレジ決済』は、店内どこでもバーコードで決済できる「ローソンスマホペイ」を、2019年3月1日より『ローソンスマホレジ』へと名称変更した。ローソンの場合は、「Alipay」「LINE Pay」(2017年1月)、「楽天ペイ(アプリ決済)」(2017年8月)、「d払い」「Origami Pay」(2018年9月)、「PayPay」「クオ・カード ペイ」「WeChat Pay」「メルペイ」(2019年3月26日)と支払い方法も多彩で、まさに、なんでもありというくらいだ。

■群雄割拠のキャッシュレス戦国時代 2019年『令和の乱』

通信系のキャッシュレス決済は、auが登場することによって、出揃った。楽天の通信キャリア参入で、さらに新たなフェイズへ突入する。通信キャリアのARPU売上のアップから、もはや行動ターゲティングデータの収集などとポイント経済圏の新たな動きが期待できそうだ。また、コンビニエンス系は、24時間営業の労務問題とランチタイムのスポット繁忙などの分散化、セルフレジなどの新たなフェイズへとさしかかっている。

2019年『令和の乱』の特徴は、キャッシュレス、電子決済の群雄割拠(ぐんゆうかっきょ)な状態だ。全体を把握しようとすると、専門家でも大変だ。むしろ、これはいずれかの決済を持っていればどこでも使えるという仕組みに落ち着くことになるだろう。そう、すでに、キャッシュレス市場は、どこかが独占できるような状況ではなく、いずれかの支払い先を経由することによって、決済が事業者間で精算できるという形に落ち着くことだろう。しかし、しばらくの間は、多種多彩な『キャンペーン合戦』で、消費者不在のままの複雑怪奇な『令和の乱』は続く…。

■敗者はクレジットカード『国際ブランド』と『銀行』

何よりも、一番のあおりを受けるのが、クレジットカードの『国際ブランド』と『銀行』だ。今まで新規参入のまったくない平和の時代に、激安手数料による決済が登場し、赤字覚悟のキャンペーンで各事業者が動いていることだ。また、各事業者の系列が金融のライセンスを持ち、銀行業務を扱えることになったことも大きい。専業の『銀行』と違い、銀行業務で利益をあげる必要がないからだ。

さらに、専用口座を持つことによって、系列グループでのポイント経済化や、お釣りでの投資の窓口などと多彩なイグジットプランを創造できるようになった。金融発想ではないからだ。

銀行のATMは、すでに、コンビニエンスストアの中にあり、自分の現金を引き出すために『手数料』をとられるバカらしさに気づいた消費者が、キャッシュレスになると、銀行に預けていた『カネ』が『金融資産』としてどこに置くのが一番ふさわしいかを考え始めることだろう。