いまさら人に聞けない『電子マネー』の種類としくみ

KNNポール神田です。

□LINEは(2019年)1月29日、Visaと連携し新しいクレジットカード「LINE Pay Visaクレジットカード」(仮称)を2019年内に発行すると発表した。

□LINE Pay Visaクレジットカードの主な特徴は以下の4点。

・ショッピング利用に対し、初年度は3%のLINEポイントを付与(1ポイント=1円相当)

・支払いと同時にLINEで決済通知を受け取れる

・LINE Pay コード支払いの支払先として登録できる

・Visaのタッチ決済機能を持つ

ユーザーにとって最も魅力的に見えるのが、初年度限定とはいえ「3%還元」という高いポイント還元率だろう。現在の一般的なクレジットカードの還元率は1%前後。LINEが同社のプリペイドカード「LINE Payカード」で以前提供していたキャンペーンでも還元率は2%だった。

出典:突如登場、LINEクレジットカード「初年度3%還元」の衝撃 ── LINEとVisaが提携し新型クレカを発行する理由

https://linecorp.com/ja/pr/news/ja/2019/2586

普段から、電子マネーやクレジットカードに慣れている人ならばこのニュースを見て、初年度だけでも3%の還元は美味しいなと感じるかもしれないが、世の中の大半の人は、何のことだかさっぱり理解できない。

■そもそも、電子マネーって何なんだろう?

ウィキペディアで『電子マネー』を調べると、かなりややこしくなっている。

電子マネーって、間違いを恐れずにざっくりいうと『お金をチャージできる機能』のことだ。その『お金をチャージできる機能』をもったカードやアプリが複雑にからみあっているのが、この『電子マネー』をややこしくしている。

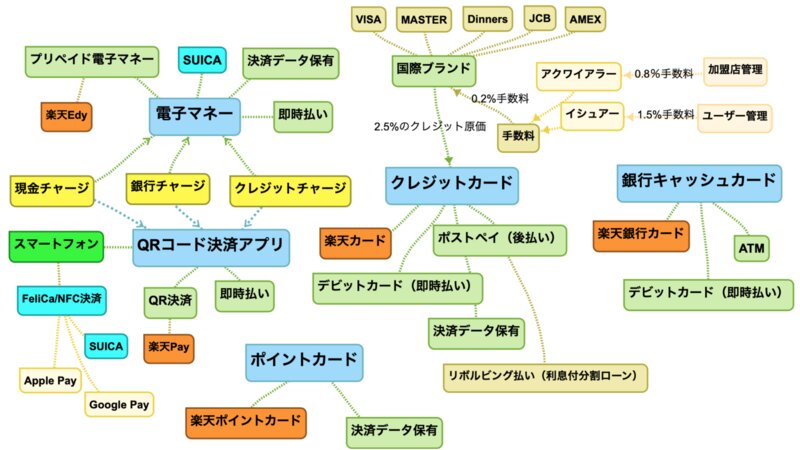

■5種類のカードの種類があることを覚える

何よりも大事なのが大枠でとらえること。それにあてはめていくとわかりやすい。

大きくわけて5種類ある。現在の電子マネー業界はこの5つの組み合わせで動いている。

※便宜上、楽天のサービスのみをマッピングしてみた

1.銀行のキャッシュカード

2.クレジットカード

3.電子マネー

4.QRコード決済アプリ

5.ポイントカード

この5つの違いさえ、わかればすっきりするはずだ。

1.銀行のキャッシュカード

ATMで利用する銀行のキャッシュカード 4桁の暗証番号で利用する。

2.クレジットカード

VISAやMASTERなどの国際ブランドが発行する『信用(クレジット)カード』。

審査に通って、信用された人が銀行からの月払いで利用する。基本的に一月ごとの『後払い方式(ポストペイ)』。利息のかからない借金。通常は月単位で支払えば無利息。加盟店からの手数料で運用される。手数料がかかるのでクレジットを嫌がる飲食店などが多い。使い方はクレジットカードを挿入し、サインまたは暗証番号で決済する。年会費運用もあるが条件によって無料も多い。

しかし、やたらと『リボルビング払い(リボ払い)』が、おすすめされる理由はカード会社が年利15%の手数料が取れるから。

3.電子マネー

一番、つかみどころがないのがこの電子マネー。

わかりやすいたとえは、交通系電子マネーの『SUICA』をイメージしてもらえるとよい。特徴の基本は『前払い方式(プリペイド)』でお金を『チャージ』して使う。『チャージ』は『プリペイドのお金を購買すること』。

クレジットカードとの違いは、前払いであり、暗証番号やサインがいらないこと。タッチの一瞬で決済が終了する。

『デビットカード』と呼ばれるカードも、お金を『チャージ』して財布として使える。

ここまでが『電子マネー』なら非常にわかりやすかった…。しかし、この『電子マネー』は非常に器用すぎて、いろんな機能をもたせることができたのが、わかりにくさの原因となった。

■変化自在の電子マネー

一番の変化は、『電子マネー(プリペイド)+クレジットカード(ポストペイ)』の存在だ。一枚のカードで、プリペイドとポストペイが混在できてしまうようになった。そしてさらに、複雑に『ポイントカード』機能も加わってくる。

SUICAカードで例えるならば、ビューカードのクレジットカード機能をもたせることによって、チャージすることによって、『ポイント還元』3倍などの特典(ポイントカード)がつき、一枚のカードでも、SUICA払い(プリペイド)とクレジット払いを選択することができる。さらに『ビックカメラSUICA』のような『電子マネー+クレジットカード+系列ポイントカード』のような複合的なカードも存在する。関西圏では『PiTaPa』など。

電子マネーは基本はプリペイドだったが、クレジットと一緒になり、『ポイントカード』のポイントが貯まるようになった。

『Apple Pay』という名のスマホ版『おサイフケータイ』も電子マネー

さて、ここからさらにややこしくなるのが、iPhone7以降や Apple WATCH2からは『Apple Pay』が搭載された。Apple Payは交通カードである『SUICA』を電子的にiPhoneなどに『移動』させることができる。なので、iPhoneを改札で『SUICA』として使えたり、プリペイドの『SUICA』のスマートフォン版として使える。また、クレジットカードも『登録』することができ、店舗で読み取りが可能なNTTドコモの『iD』や『QUICKPay』でクレジットカードの『ポストペイ(後払い)』として使えることになった。

電子マネーがカードだけでなく、スマートフォンでも対応できるようになったのだ。

4.QRコード決済アプリ

QRコード決済アプリが、最近登場してきたことによって、さらに電子マネーは大きく変わりはじめた。

LINE PayやOrigamiやPayPayや楽天Payなどがある。

最近、中国で一斉に普及したQRコード決済アプリの普及でインバウンド客はQRコード決済アプリで買い物を済ます。店舗側の負担が『QRコード』を表示させるだけもしくは、顧客のコードを読みとるだけですむので導入初期コストが安くなる。クレジットカードよりも手数料が低い場合が多い。『現金チャージ(プリペイド)』『銀行チャージ(プリペイド)』や『クレジットチャージ(ポストペイ後払い)』などのチャージ方法が選べる場合が多い。

5.ポイントカード

そして、最後に『ポイントカード』だ。かつては独立していたポイントカードが、今やスマートフォンのアプリとなっている。ポイントカードがスマートフォンのアプリ化することによって、リアル店舗の『クーポン』などを配布することが可能になった。

しかしだ…。

セブンイレブンで買い物をする時に、片手に買い物かご、片手で『セブンイレブン』のポイントアプリで『クーポン』をクリックして用意し、店員さんが精算している間に今度は、財布の中から『リクルートカード』で『チャージ(3万円以内還元率1.2%)』された『nanaco』の電子マネーカードで支払うという面倒なことも起きている。現状はスマホだけでかたづかない…。『ドン・キホーテ』のプリペイドアプリの『majica』であると、クーポンとプリペイドが一緒になっていて使いやすい。1000円以上の1円単位の端数は『円満会計』として切り捨てされる。

また、『ファミリーマート』から買収した『ユニー』のダブルネーム店『MEGAドン・キホーテUNY』や『長崎屋』でも『majica』が使えるように、企業のM&Aで使える系列が大きく変わる。『サンクス』が『ファミリーマート』と経営統合したことによって、ポイントは『楽天ポイント』経済圏から『Tカード』経済圏へと変わった。

5つのカードの形態を理解すれば、複雑な仕組みを理解しやすくなることだろう。

前述の『LINE Pay Visaクレジットカード』のニュースを読み解くと…。

5.ポイントカード

・ショッピング利用に対し、初年度は3%のLINEポイントを付与(1ポイント=1円相当)

3.電子マネー

・支払いと同時にLINEで決済通知を受け取れる

4.QRコード決済アプリ

・LINE Pay コード支払いの支払先として登録できる

2.クレジットカード

・Visaのタッチ決済機能を持つ

という複合あわせ技であることがやっと理解できた…。

今さら聞けない電子マネー。 5つの因数分解ですっきりできたならば幸いだ。