「寄付より廃棄」の選択肢が変わる 国税庁・農林水産省がフードバンク等への寄贈食品の全額損金算入を認可

企業などの食品寄付は条件を満たせば「全額損金算入」可能に

まだ食べられるのに捨てられる食品を受け取り、食品を必要とされる個人や組織へとつなぐ「フードバンク」という活動がある。1967年に米国で始まり、世界40カ国近くに普及した。日本では2000年前後に始まっており、全国およそ77のフードバンクが活動している。

こうしたフードバンクなどの組織へ食料品を寄贈・提供した場合の法人税法上の取り扱いについて、2018年12月19日、国税庁と農林水産省より、「一定の条件のもと、経費として全額損金算入を認める旨」が発表された。

これまで、寄付するより廃棄することを選択していた企業にとって、経費として全額算入できることで「寄付」を選びやすくなり、食品ロス削減につながる可能性がある。

寄付先は、フードバンクに限らない。子ども食堂やこども宅食など、食品ロスを、食料が必要な組織や個人に提供している活動であれば対象となる。

2019年1月15日 フードバンク活動と支援税制に関する緊急説明会開催

今回の税制変更のポイントについて、緊急説明会が次の通り開催された。

日時:2019年1月15日(火)13時30分〜15時

会場:東京ボランティア・市民活動センター会議室A

講師:

国税庁 課税部 法人課税課 課長補佐 佐藤友一郎氏

農林水産省食品産業局バイオマス循環資源課食品リサイクル班課長補佐 鈴木健太氏

全国フードバンク推進協議会 事務局長 米山広明氏

進行:認定NPO法人シーズ 代表理事 関口宏聡氏

主催:認定NPO法人シーズ・市民活動を支える制度をつくる会

共催:一般社団法人全国フードバンク推進協議会

内容:

13時30分 開会・開催趣旨・経過説明(関口氏)

フードバンク活動・「食品ロス削減推進法案」等について(米山氏)

農林水産省(鈴木氏)

国税庁(佐藤氏)

質疑応答

15時閉会

そこで、説明会で話された概要をご紹介したい。

認定NPO法人シーズ代表理事 関口宏聡氏より開催趣旨・経緯について

最初に、認定NPO法人シーズ代表理事の関口宏聡氏より、今回の開催趣旨とこれまでの経過説明があった。シーズは25年間、政策提言などに関わっており、今回の件は11年前から要望しており、10年越しで実現となった。シーズは2018年11月27日付でも超党派NPO議員連盟に対し「平成31年度税制改正に関する要望事項」を提出しており、その文書の写しが参加者に配布された。公明党の竹谷とし子氏が国会で質問されたことや、超党派の議員連盟の方々をはじめ、様々な方に尽力して頂いたことに対する謝意が述べられた。

全国フードバンク推進協議会事務局長 米山広明氏より「フードバンクと食品ロス削減法案について」

次に米山氏からは、フードバンクに関する説明と、これまで進めている食品ロス削減法案についての経過説明があった。2018年の通常国会では成立まで至らなかったが、法案には、フードバンクや食品寄贈者に対する支援が盛り込まれている旨が説明された。

農林水産省食品産業局バイオマス循環資源課食品リサイクル班課長補佐 鈴木健太氏より「フードバンク活動の推進に向けて」

一人目の講師として、農林水産省の鈴木健太氏が説明した。

1人1日お茶碗一杯分の食品ロス

日本の食品ロスは、年間646万トン発生しており、これをお年寄りからお子様まで全ての国民で割ると、1日1人あたり139g(お茶碗一杯分のご飯分に相当)の食品ロスを出している状況になる。これは年間51kgで、国民の年間1人当たりの米(コメ)消費量に相当する。

フードバンクの活動団体は、2011年の東日本大震災以降に増えている。2017年1月時点で77団体が活動している。

全国77のフードバンクが互いに食品を融通し合っており、半数が低温度の食品にも対応

この77団体が、互いに食品を融通しあっている。他のフードバンクから提供を受けている団体が約47%、他のフードバンク団体へ提供している団体が約32%、子ども食堂へ提供しているのが15%ある(平成28年度委託調査結果による)。

取り扱い食品の種類を見ると、約半数(49%、37団体)のフードバンクが常温保存可能な食品のみを扱っている。残り(51%、38団体)は冷凍・冷蔵などにも対応している。トレーサビリティの確保については、QRコードやエクセルを用いて管理する団体もある(平成28年度委託調査結果による)。

フードバンク類型は主に4パターン

フードバンクの類型には、食品の取り扱い方法によって主に次の4つのパターンがある。

在庫型(倉庫で保管し、必要に応じて配送)

クロスドッキング型(拠点に集約して出荷)

直送型(倉庫を使わず、直接配送)

仲介型(輸配送は行わず、仲介・調整に重点化している)

在庫型のフードバンクは、品質の管理がしやすい。アレルゲンなどの情報も事前に把握し、対応することが可能である。

食品関連事業者の信頼を高めるため「フードバンク活動の手引き」を作成

食品関連事業者からは「フードバンクから横領や不適切な廃棄をされないか不安」「衛生管理の規定を設けていないフードバンクへ提供するのは不安」などの声を聞いている。そこで2016年11月、「フードバンク活動の手引き」を作成した(2016年11月公表、2018年9月改正)。フードバンクと食品事業者が安心して食品をやり取りできるためのものである。手引きの主な内容は次の通りである。

1、食品の提供または譲渡における原則

食品提供事業者とフードバンク活動団体は、受取先の要望を踏まえ、食品の提供又は譲渡を行いましょう。消費期限又は賞味期限を過ぎた場合や、汚損又は破損などにより食品衛生上の問題が生じた食品は受取先に対して譲渡しないようにしましょう。

2、関係者におけるルールづくり

フードバンク活動団体は、提供食品の情報(アレルゲン含む)を入手し、保管・配送能力や保有設備等を考慮して、食品の受け入れや受け入れ方法・周期などを検討しましょう。双方で合意書等を作成し、保有しましょう(転売禁止など)。提供食品の情報を把握しましょう。

3、提供にあたって行うべき食品の品質・衛生管理

4、情報の記録及び伝達

提供食品についての記録を作成し、保存しましょう。企業によっては、食品寄贈の件をSNSなどに載せて欲しくない組織もある。そのような取り決めについても合意書を締結すること。

現在、フードバンクの「衛生管理」手順書を作成している。

フードバンクへの支援として、内閣府の「子供の未来応援資金」や「マッチングネットワーク推進協議会」、農林水産省の支援などがある。

国税庁課税部法人課税課課長補佐 佐藤友一郎氏より「フードバンクへの食品提供に伴う税制上(法人税)の取扱い」

2人目の講師として、国税庁の佐藤氏から説明があった。

国税庁ホームページで12月19日に公表した内容について。フードバンクに提供する側については、余計な税金がかかってしまう点について、ここをなんとかできないかという要望があった。2018年11月21日、参議院の消費者特別委員会の場で、竹谷とし子議員からも質問があった。

「寄付するより廃棄した方が有利」という状況が少しでも改善できれば

国税庁としては、国会でご指摘があったことに対し、農林水産省と共に、いろんな企業の実態を確認し、内容を精査して、この「質疑応答事例」を出した。これにより、企業が、「食べられるけれど、寄付するより廃棄した方が有利」という状況が、少しでも改善できれば幸い、と、国税庁としては思っている。

これまでは、廃棄業者に依頼してコストを負担していたが、全額損金算入してよいとなれば、廃棄コストや倉庫代がかからなくて済み、経済上のメリットがある。

対象は普通法人

法人のグループは、次の3つに分けている。

1、公共法人(地方公共団体など) 何をやっても非課税

2、公益法人(NPO法人・学校法人・宗教法人)

3、1・2以外が普通法人(株式会社などの企業)

法人税の課税対象は所得(益金から損金を引いた金額)

法人税の課税対象となる所得金額は、次の通り。

所得金額=益金―損金

(損金として認められないのは罰金・交際費・一般の寄附金)

企業の食品無償提供のうち、全額損金算入されるのはどんな場合?

企業が行う食品の無償提供のうち、全額損金算入されるのは次の通り。

災害時の救援のため被災者へ提供(寄附金以外の費用)

広告宣伝のため提供(広告宣伝費)

接待交際のため提供(交際費等)

福利厚生のため提供(福利厚生費。たとえば盆と暮れに社員に配るなど)

見本品として提供(販売促進費)

廃棄する場合、廃棄損として損金算入されることになる。

上記に加え、今回、「食品ロス削減のため、フードバンク等へ提供」する場合も「寄附金以外の費用」として全額損金算入される運びとなった。

全額損金算入が認められるためには「食品ロス削減目的」「目的のために使われること」

全額損金算入が認められるためのポイントは、次の2つ。

1、フードバンクへ寄附した食品が、「食品ロス削減のためである」ということ。社内ルールに従って、廃棄予定の食品をフードバンクに提供するもの。

2、社外から見て、提供した食品が目的以外に使われないことが担保されること。

(関係法令通達 法人税法 第22条第3項、第37条)

これはこういう理由で廃棄する相当のもので、合意書内できちんとルール化されていること。

フードバンク側として気をつけるのは、有償で売って活動資金に充てるという場合、「物品販売業」に該当する可能性があり、法人税の申告納税義務がある。

質疑応答(事前に頂いていた質問に対する国税庁からの回答)

Q1 食品を寄付した際、全額損金算入の対象になる寄付先団体の種類を教えてください。

A1 フードバンク以外の団体でも損金算入の対象となる。法人格の有無も関係ない。大切なのは前述の2つのポイント(食品ロス削減のため、提供側の自社ルール)。食品業界の商慣習である3分の1ルールや、包装不良で商品として流通できなくなったものは対象となる。

Q2 国税庁や農水省のHPで、2018年12月19日以前に寄付したものでも対象となるか?

A2 なる。企業の決算期によるが、今期の決算の範囲内で寄付したものは見直しして損金処理してよい。

Q3 自社で製造していない場合、たとえばIT企業が防災食品を購入して寄付した場合も対象となるか。

A3 防災備蓄を備えた時点で損金算入していることが多い。従って、食べたときではなく、備蓄したその時点で損金算入されているはず。そうであれば、そのあとにフードバンクに寄付したのなら、損金算入の対象に当たらない。

Q4 食品以外の物品寄付についてはどうなるか?パソコンや運搬に関して、エコバッグなど。

A4 今回の枠組みでは対象とならない。食品ロス削減のためになっていないから、一般の寄付に該当する。

Q5 寄贈製品の価格はいつの時点のものになるか?(評価額)

A5 寄付した時点の時価となる。「時価」とは何なのか?大口と小口で売価が違う。税務署的には帳簿価格でやってもらえばいい。

Q6 食品寄付した後の手続きの流れを教えて欲しい。

A6 ちゃんとしたフードバンクに食品を提供した、という証拠を残しておいて欲しい。(受領書、合意書などの書面で)

Q7 寄付を受ける側のフードバンクなどの手続きについて、活動計算書に評価額を表示する必要はあるか?

A7 NPO法人として活動計算書は活動を示す重要な書類だが、表示していなくてもいい。任意。

Q8 寄付企業が「廃棄扱い」で損金算入、NPOが「寄付」であっても、整合性は取れている?問題ない?

A8 問題ない。認定NPO法人になる時、認定する所轄庁の問題となるので、認定を取ろうとしている組織はその関連のところに相談して欲しい。

会場からの質疑応答

Q9 自分たちでフードバンクを始めようとしている。プライベートのものは流していけるが、ナショナルブランドは?自分のところで出た廃棄する食品は「廃棄損」にできるが、「雑費」で計上する必要があるのか。

A9 どっちのやり方もあると思う。要は、受け入れるべきか、会計は別でオフバランスでやるか、実際にやりやすいほうでやってもらえればよろしいので。

実際の受け入れとして、時価相当額の経済的財産をいったんもらっているので、もらっている時点で、何らかの収入を立てて、それと同額のものを、結局損みたいなかたちで用立てするというケースもある。

あるいはオフバランス、会計帳簿から別な取引であって、実際に会計帳簿上、受け入れも出さなければ、実際の会計として、収入と出しを全然別枠にする。例えば、特別会計みたいなイメージ。普通の決算はちゃんと組むけれども、それ以外に、実際にものの動かしをやっているとか。活用実績としては残さなくてはいけないから、別会計として分ける方法もある。

受け入れるものの法律的な帰属や責任問題もあると思う。もらった食品は、いったん「われわれのものだ」とやるんであれば、もらった時点でちゃんと会計帳簿をつけておく。出したものは出した時点で、出したものの寄付金以外も拾うというかたちで処理をするというのが問題は少ないかなと思う。

Q10 小さい八百屋さんとかお肉屋さんとか雑貨屋さんが「俺んところもちょっと寄付したいんだけど、社内ルールを作って・・・いやあ、よく分からない」と言われたとき、NPOの方から「他の会社はこうやっていますよ」と見せたい。そういう見本みたいなのはあったりするのか?社内ルール。

A10 中小企業者の実務をちょっと考えてみていただきたい。結局、在庫の食品をあげたとき、いちいち帳面つけてやっているか。実は小さいところはそんなことはやっていない。決算の組み方は、最終的に決算期末、棚卸日に棚卸しをして、どれだけ残っているか。年間1億仕入れて、期末の在庫で1,000万分商品残っていたら、売り上げ減価9,000万と決算を組むのが、中小企業さんのやり方。

小さいところなら、野菜や肉をフードバンクに渡したものは、期末棚卸しに残っていない。9,000万に取り込まれている。これが、廃棄損か、寄付金以外の費用か、という違いでしかない。いちいち拾い出して税金申告しなさいということは、現実的にはやっていない。そこは、その手前の問題、たとえば食中毒の問題などの(懸念の)ハードルの方が大きいのでは。

Q11 大企業へ、今回の税制でこういう有利な点があるから寄付お願いします、と行く場合、持参する資料としては?

A11 オレンジの資料が一番わかりやすい。(農林水産省HPに掲載されている資料)

Q12 パン工場からの寄付。施設が直接取りに行って、フードバンクは調整のみ。個数や重さのみ把握している。食品ロス削減のためであれば、(食パンや菓子パンなど)個別の商品名と売価と個数の記録がなければならないか?

A12 (寄付した)個数は、実際にそれだけのものが流れたという事実は明らかにしてほしい。

金額面は、パンを出している側の話だとすると、廃棄損とするか、寄付金以外の供与とするかで答えに変わりはない。金額は、マスト(絶対必要)ではない。

数量は、ものの動きはきちんと残しておいてほしいので、数は絶対(記録が必要)。金額は、活動の大きさを示すにおいて、金額をつけるのは別に駄目とは言わない。ただし、出す側の企業の税務処理によって必要となるかというと、そこは絶対ではない。

Q13 我々フードバンクで、寄付いただいた食品の評価基準というのを設けている。その基準で評価した額と、損金参入する額がずれている問題について。たとえば、(残りの)賞味期限が、我々フードバンクの規定に満たない場合、ゼロ評価。一方、(提供する)企業は売価で評価すると、評価額が違ってズレが生じてくる。

A13 若干のズレがあっても企業がダメということにはならない。そこは問題ない。出したい企業においては帳簿価格を費用処理する。受け手側がゼロ評価して評価額が違ってくるのは普通にあり得るので、問題ない。

説明会に参加して フードバンク寄付への高いハードル

様々な組織や議員や個人の、長年にわたる尽力により、このような支援税制となったのは、感慨深い。日本もついにここまで来たか、という思いがある。シーズの関口氏は「11年前から取り組んできたことが10年越しに実現した」と語った。一つの制度を動かすのは、それだけの実行力と情熱が必要なのだろう。筆者が食品メーカーに勤めてフードバンクの窓口も兼務していた時、経理担当者から、フードバンクの税制優遇について、よく質問を受けていた。当時、この制度がかなっていれば・・・という思いだ。

一方、これだけで完璧というわけではない。企業がフードバンクへ寄付するには、様々なハードルがある。

懸念その1:既に全額損金算入の処理をしてきた企業も

一方、企業は、この税制になる以前のこれまでも、寄付食品を全額損金算入してきた可能性もある。以前、筆者がフードバンクの広報を務めていた時、51社(77名)に、寄贈食品をどのように会計処理しているか質問したところ、6社から回答を得た。そのうち「サンプル(見本品)として処理し(全額損金算入し)ている」という企業が複数あった。

「税制優遇の有無は寄贈判断に関係ない」「食品企業として、食料資源を無駄にせず、社会的弱者を支援する趣旨に賛同して寄付している」と回答した企業もあった。

別の企業は「賞味期限が切れて廃棄する商品も多く、切れる前に社会の役にたてるべく寄附するので、税制上の優遇のありなしで寄附する商品の物量が決まるのではない」と回答した。

懸念その2:自社商品の安全性担保

食品関連企業が懸念するのはコストだけではない。自社食品の安全性を担保することである。フードバンク発祥国である米国には、善意での寄付者に対し、万一意図せざる事故が起こったとしても責任を問わない免責制度「善(よ)きサマリア人(びと)の法」がある。書籍『食品ロスの経済学』の著者である愛知工業大学の小林富雄教授は、「フードバンクが盛んな国で、善(よ)きサマリア人(びと)の法のような免責制度のない国はない」と語っている。

懸念その3:取引先や消費者の声

では、コストの不安と安全性の不安が払拭されれば、食品関連企業からのフードバンク寄付は増えるだろうか。筆者は、そうは考えていない。一方では一定価格で有償で提供しているものを、他方では無償提供することについて、企業の中には隠そうとする場合もある。なぜなら、取引先から「うちには高く売ってるくせに、こっちにはただ(無料)であげてるのか?」という苦情を懸念する場合もあるからだ。筆者が食品メーカーに勤めている時、自社ではフードバンクに提供していたが、他企業からそのような声を聞いた。また、消費者からそのような声があるとも聞いた。

懸念その4:転売や不正処理

2016年1月に発生した「廃棄カツ」が不正に転売されていた事実も、食品メーカーのフードバンクへの寄付を踏みとどまらせる要因だ。自社のブランドを一手に背負う大事な商品を、第三者に大量に渡すというのを、今日明日で決断できる企業はなかなかいない。

懸念その5:社内の合意形成の困難さ

大企業になればなるほど、寄付したい現場と、決定権を持つ経営陣との距離は遠くなる。部門ごとの距離もある。寄付したい社会貢献部門と、なんとかして売り上げの数字を上げたい営業部門とは、同じ社内でも、考え方や価値観、優先順位は異なるだろう。

懸念その6:困窮者支援などの社会貢献は二の次

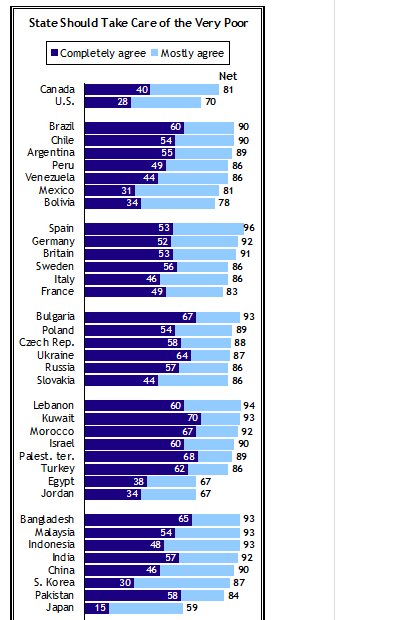

そもそも日本は「国が貧困者を助けるべきか」という問いに対し、「そう思う」と回答する割合が47カ国中、最下位だ。米国のシンクタンクであるPew Global Attitudes Projectの調査(2007年10月発表)によると、「政府(国)は、最も貧困状態にある人を援助すべきである(State Should Take Care of the Very Poor)」という質問に対し、「完全に同意する(Completely agree)」と回答した人の割合が、調査対象47カ国中、最も低かったのが日本(15%)という結果になっている(上記棒グラフ参照)。「ほとんど同意(Mostly agree)」の割合を合わせても、日本が最低(59%)である。米国より低い。

以上、

コスト、安全性、取引先からの苦情、転売の懸念払拭、社内合意、貧困者支援への理解・・・。様々な懸念事項とハードルを経て、食品企業は、社として、フードバンクへの無償提供を決定する。上記の懸念1で税制について回答していた企業は、既にフードバンクへの寄贈をしている企業である。現段階で寄付していない企業のフードバンク支援の動向については、今後、長い目で見守っていきたい。

関連資料:

【国税庁 質疑応答事例】フードバンクへ食品を提供した場合の取扱い

【農林水産省】【食品関連事業者の皆様へ】食品ロス削減にフードバンクを活用しませんか? フードバンクに係る税制について(PDF)

流通経済研究所「国内フードバンクの活動実態把握調査及びフードバンク活用推進情報交換会 実施報告書」

関連記事:

食品ロスと貧困を救う「フードバンク」は資金不足 持続可能なあり方とは

映画『わたしは、ダニエル・ブレイク』(第69回カンヌ国際映画祭パルムドール受賞作)とフードバンク