憲法改正の争点になってきた「大学無償化」VS「財政規律」

2020年度のプライマリーバランス黒字化できず

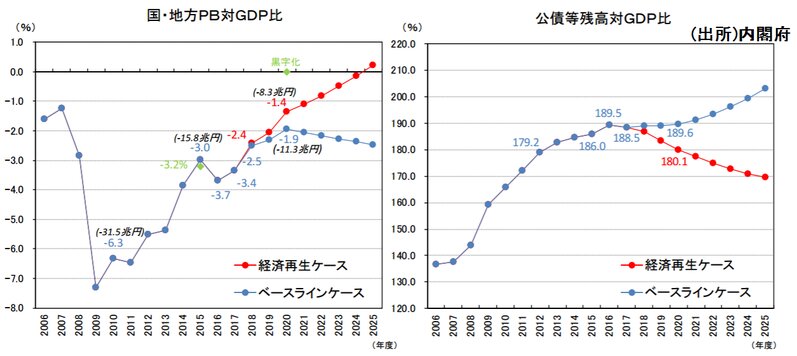

内閣府は先の経済財政諮問会議で、2020年度の国と地方の基礎的財政収支(プライマリーバランス)は8.3兆円、対国内総生産(GDP)比でマイナス1.4%の赤字になるとの見通しを示しました。

20年度にプライマリーバランスを黒字化するのが日本の国際公約でした。しかし高齢化に伴う社会保障費の自然増、中国の脅威に対応する防衛費増額に加え、安倍晋三首相は「大学無償化」に理解を示すなど、メルケル独首相が大好きな緊縮策には全く関心がありません。

財政を健全化する方法はいくつかあります。(1)増税や歳出削減などの緊縮策(2)インフレに誘導し、政府債務の対GDP比を減らす(3)通貨安に誘導する(4)経済成長により税収を増やす(5)中央銀行が政府債務をファイナンスする――ことです。

消費税率の引き上げを2度先送りした安倍首相が緊縮策より(2)(3)(4)(5)の組み合わせを念頭に置いているのは明らかです。

政府VS日銀

インフレと成長では20年度の黒字化が難しいことが今回、内閣府の試算で明らかになったわけです。今後、政府からの財政ファイナンス圧力に日銀がどこまで抵抗できるのかが焦点になってきそうな雲行きです。

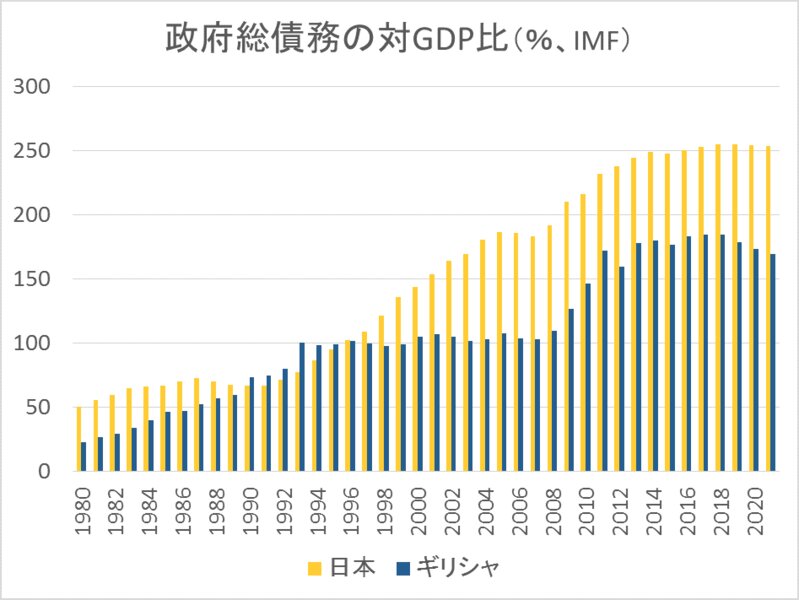

政府債務が積み上がった国では緊縮策だけを進めても状況を悪化させるだけであることはギリシャの事例から明白です。国際通貨基金(IMF)の内部資料によると、ギリシャに対し大幅な債務免除を実施しない限り政府債務は数十年のうちにGDPの300%に達します。

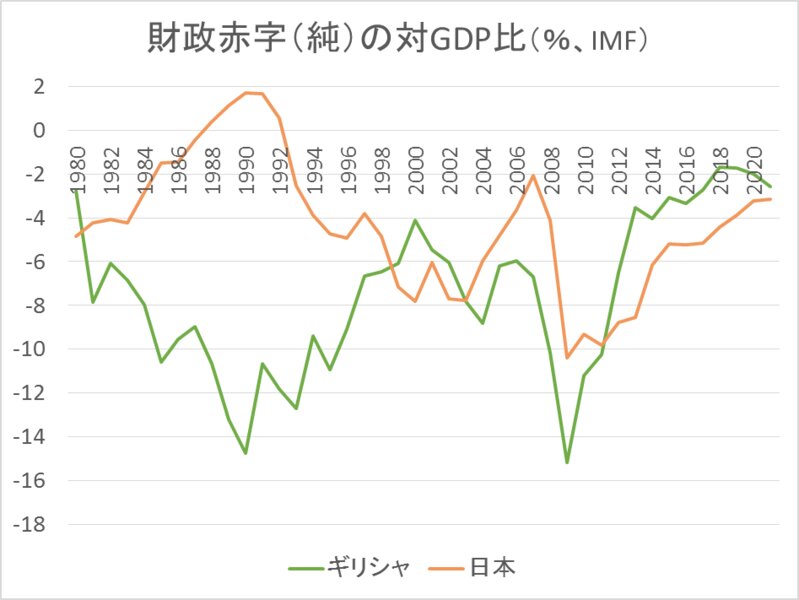

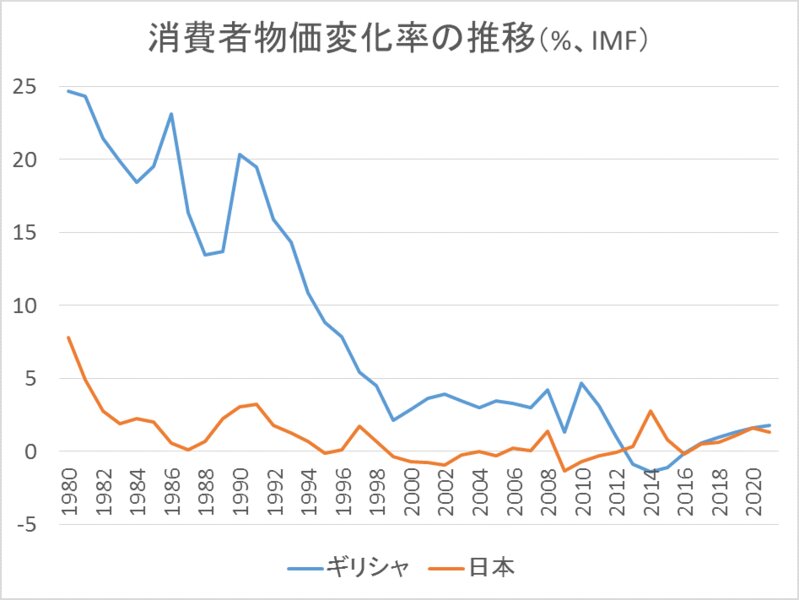

ギリシャは乾いた雑巾を絞るような緊縮策を取り入れ、単年度の財政収支はIMFによると16年で日本のマイナス5.2%(対GDP比)に比べマイナス3.6%と随分改善しています。

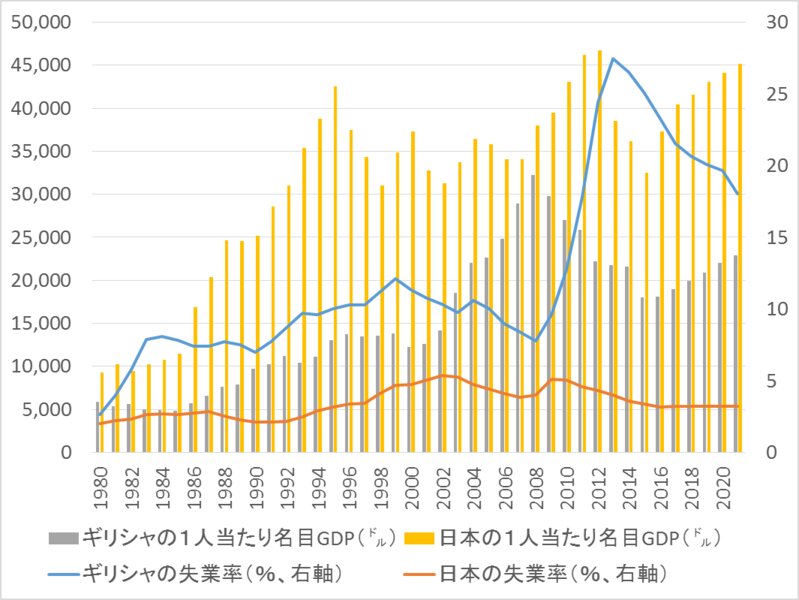

しかし国民1人当たりの名目GDPをみると1万8千ドルで、ピーク時の3万2200ドル(世界金融危機前の08年)の6割を下回っています。失業率も下がったとは言え、23%とまだ高水準です。

今年秋に総選挙を控えるメルケルにとってギリシャの債務免除は禁句です。ギリシャの債務を肩代わりすることにドイツ有権者の目は相変わらず厳しいからです。ギリシャはユーロ圏やIMFからの支援なしでは生きていけなくなっています。

ギリシャは単一通貨ユーロの軛につながれているため、通貨安による輸出ドライブやインフレによる政府債務の目減り(対GDP比)を期待できず、デフレによって逆に借金が膨れるという悪循環に陥っています。

ギリシャは13~16年にかけ消費者物価が対前年比でマイナスになり、深刻なデフレ状態に陥っています。日本の場合、米国経済が回復してきたことで円安傾向になれば、日銀の黒田東彦総裁が目標に掲げてきたインフレ率2%が今年後半から来年にかけて達成でき、異次元緩和は出口に向かう可能性があります。

ヘリコプターマネー

日本では、政府と中央銀行が一緒になってお金をばらまく「ヘリコプターマネー」が話題になっています。これは日銀にとっては絶対に避けたいシナリオです。中央銀行が政府の財政をファイナンスするようになれば財政規律が緩み、やがて破滅の道をたどることは歴史が教えてくれます。

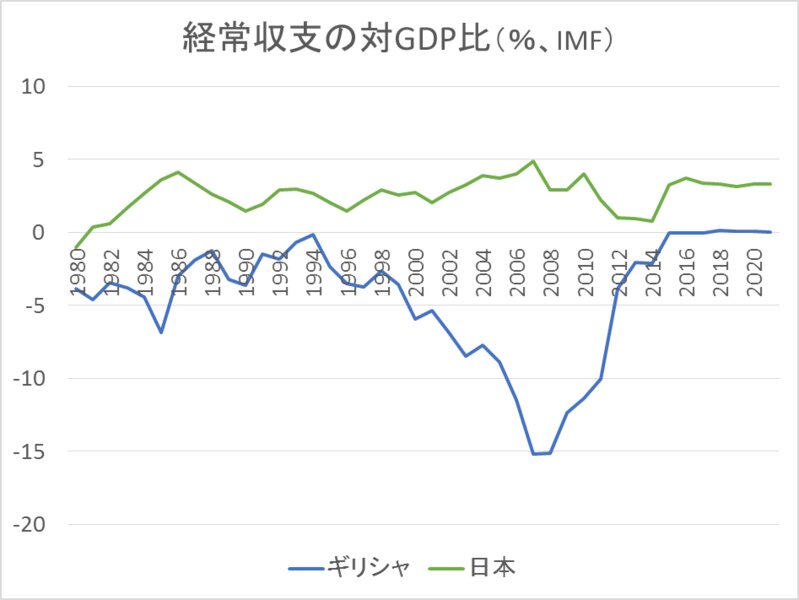

日本の経常収支が黒字の間は大丈夫という楽観論があります。しかし団塊の世代がすべて後期高齢者になる25年には医療や介護の費用が膨れ上がり、日本の財政は立ち行かなくなる恐れが指摘されています。財政支出を抑えないまま、財政赤字を日銀が負担するのが恒常化すれば財政は膨らむ一方です。

日銀が大量に買い込んだ国債を市場に吐き出すとデフレ圧力になるので、売りに出すのはなかなか難しいでしょう。インフレに誘導するためには無利子の永久国債に切り換えて塩漬けにするしかないのかもしれませんが、プライマリーバランスの均衡は必須です。20年度までに黒字化が達成できなければできないで、黒字化の道筋はきちんと示す必要があります。

憲法改正の人気取りに「大学無償化」を憲法改正項目に加えようという声があります。「大学無償化」は将来への投資になるので、もっと早い時期に検討すべき課題でした。

国債は利子のついた通貨のようなもので「利子のつかない通貨に改めます」と宣言したところで大きな違いはないのかもしれません。しかし財政規律のタガが外れると、政治家や利益団体がシロアリのように財政を食い潰して政府債務が膨れ上がり、ハイインフレを引き起こすリスクが大きくなります。

財政が悪化し、中央銀行がファイナンスすると出口のないスパイラルに入ってしまいます。その時、国債を引き受ける市場参加者など果たしているのでしょうか。

それでなくても日本の財政はどんどん悪化する環境にあります。対GDP比の政府債務が膨張するのに歯止めをかけるため、財政管理についてもきちんと憲法改正論議で取り上げてほしいものです。

(おわり)