政府はマイホームより高価という現実

いま、ドミニク・フリスビー(著)中島由華(訳)『税金の世界史』(河出書房新社、2021年)を読み直しています。

本書は、税のこれまでとこれからが簡潔に要領よくまとめられていて、とても勉強になります。

本書を読んでいると、いろいろ気づかされることは多いのですが、「国民の生涯でもっとも高価な買い物といえば、マイホームだと考える人は多いだろうが、実は政府である」(第3章 税金を取るわけ p.32)との一文がありまして、ハッとしました(本書ではイギリスの例が引いてあります)。

政府を買うというのはもちろん比喩で、政府に対して平均的な国民が生涯でいくら支払っているか(つまり税や社会保険料をいくら負担しているか)を問うているのです。

そこで、日本の政府は、平均的な国民にあってはいくらなのか、かなり単純化、機械的な試算に過ぎませんが、総務省統計局「家計調査」、厚生労働省「所得再分配調査」、財務省「普通国債の利率加重平均の各年ごとの推移(昭和50年度末以降)」を使って、現在25歳の男性が平均寿命である81歳(81.05年 厚生労働省「令和4年簡易生命表の概況」)まで生存した場合の政府への支払額を試算してみました。

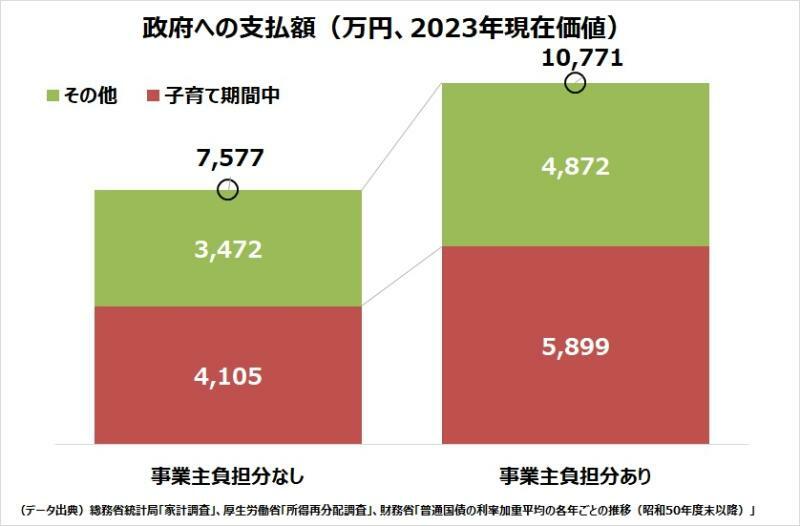

その結果、2023年の割引現在価値で評価すると、生涯で7,577万円政府に支払うことになることが分かりました。

なお、独立行政法人労働政策研究・研修機構の『ユースフル労働統計 2022』によると、男性(大学・大学院卒)の60歳までの退職金を含まない生涯年収は2億6190万円とのことなので、生涯負担率は28.9%と、ほぼ3割に相当します。

あるいは、生涯ではなく、最近ではだいたい33歳で父親になりますから子どもが大学を卒業するまでを子育て期間とすれば、33歳から55歳までになります。その子育て期間中の政府への支払額は4,105万円となりました。

住宅金融支援機構「2022年度 フラット35利用者調査結果」によれば、平均的な新築住宅価格は、一戸建て4,694万円(土地付注文住宅)、マンション4,848万円とのことですから、平均的な国民が生涯で政府に支払う額はマイホームを買うより多いこと、しかもそれは子育て期間中に限ってみればほぼ同じということが確認できました。

まさに「国民の生涯でもっとも高価な買い物といえば、マイホームだと考える人は多いだろうが、実は政府である」のが真実です。

読者の中には、政府への支払額がマイホーム購入より多いとしても、高齢になればお金やサービスが給付として戻ってくるから、文句言うな!とお思いの方も大勢いらっしゃることでしょう。

しかし、これから結婚し家族をなす若者の立場からいえば、「若いいまお金を使えるのか」と「年取った後引退してからお金を使えるのか」とでは、雲泥の差があるのです。

なぜならば、若い頃お金がなくて年を取ってからお金が戻ってきたとしても、子を産み育てることはすでにできませんし、したがって配偶者や子どもたちと様々なプライスレスな経験を積むこともすでにできないからです。

私たちは老後の安心のために若い時代を犠牲にして生きなくてはならないのでしょうか。しかも、少子化、高齢化が進む中、自分の生活を犠牲にしていまの高齢者の社会保障を支えたとしても、自分たちが年老いた時、いまと同等の社会保障が受けられるか甚だ疑問でもあるのです。

マイホームと比較することで改めて政府の大きさに驚かれたのではないでしょうか。

===================================

これまでの社会保障負担には、いわゆる事業主負担分が含まれていません。いま事業主負担分を含めて生涯での政府への支払額を試算し直してみると、生涯では1億771万円、子育て期間中5,899万円となりました。