23.4兆円、税率1%につき2兆円超の安定税収…消費税と税収の関係の事実

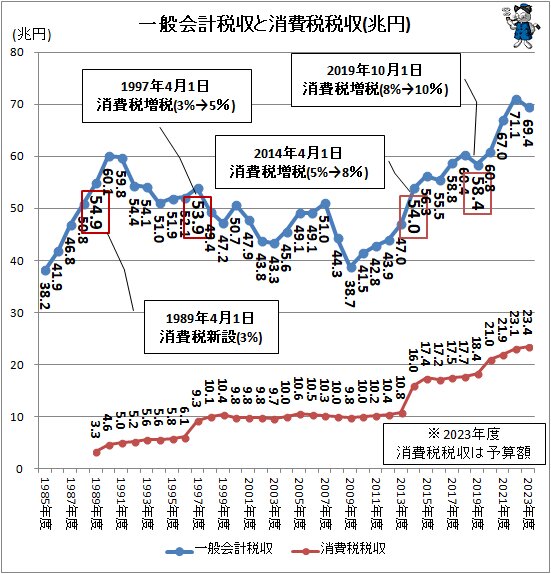

消費税導入・増税と一般会計税収との関係

日本でも消費税が1989年に導入されてから30年以上の月日が経つが、事ある度に消費税関連の話がやりとりされる。2014年4月1日からそれまでの消費税率5%が8%に引き上げられのは記憶に新しいが、一方で2016年11月18日に参議院本会議で可決成立した税制改正関連法によって、2017年4月に予定されていた8%から10%への引き上げが2019年10月に再延期され、そして実施された。

度重なる消費税の税率アップが実施・模索される理由に「財政再建」「安定税収の確保」「不公平税制の是正」「不景気下で落ち込み気味な税収のアップ」などが挙げられている。ところが各種シミュレーションでも「消費税を上げても総合的な税収増、さらには経済の活性化にはつながらない」との話もある。特に2014年4月と2019年10月の消費税率引き上げ後の消費マインドの低迷は、それを裏付けるものとして、論議の際に大きく取り上げられるようになった。また「安定的な税収の確保拡大」は、経済の発展に伴う税収維持確保の政治努力を損なわせるとの意見もある。さらに消費税はその構造上「逆累進性」の性質を持つためにむしろ不公平税制を拡大するとの指摘も見受けられる。

そこで今回は過去の税収関連の公開値を基に、日本における消費税と税収の関係を調べ、状況の確認を行うことにした。

一般会計税収の推移は1985年度(1985年4月から1986年3月分)以降は、財務省の【一般会計税収、歳出総額及び公債発行額の推移】で確認、取得ができる。さらに消費税のみの税収は同じく財務省の【租税及び印紙収入、収入額調一覧】で確認可能。

そして消費税についての日本における過去の出来事「1989年4月1日に新設(3%)」「1997年4月1日に増税(3%→5%)」「2014年4月1日に増税(5%→8%)」「2019年10月1日に増税(8%→10%)」を盛り込んだのが次のグラフ。「購買力などを考慮し、消費者物価指数を反映すべきだ」との考え方もあるが、この数十年間実質的に消費者物価指数はほぼ横ばいなことを考慮すれば、無視できるものと判断する。そもそも国家予算そのものは消費者物価指数に左右されるものではない。

消費税新設直後は税収項目の新設に加え、当時が好景気だった(解説は後述)こともあり、税収は純粋に増加。しかしそれも失速し、3年目からは減収に(消費税の税収は増えているにもかかわらず)。4年目以降は一般会計税収が「消費税導入時点より」少なくなる事態に陥る。

1997年の消費税税率引き上げ(3%→5%)により、消費税による税収は4兆円ほど上乗せされ、その後は10兆円前後の横ばいを維持する。一方、一般会計税収そのものは導入直後の1997年度はやや上向きになるが、すぐに失速。「税率引き上げ以降、一般会計税収がアップ時より上回る年度は皆無」の状態が続く。

2014年度は景況感の回復に加え、2014年4月からの消費税率の3%の上乗せがされたこともあり、5%に引き上げた際の一般会計税収をはじめて上回る形となった。これにより2014年度は「消費税の税率アップ以降、一般会計税収がアップした年度より上回る」はじめての年となる。2015年度以降もその状態が継続する状態となっている(厳密には2014年度は3%から5%に引き上げた時の一般会計税収より上回っているのだが、5%から8%に引き上げた時の底上げによるものであり、言葉のあやでしかないので除外する)。

2014年度以降は消費税による税収がほぼ横ばいのままで一般会計税収が上向きになっていることから、景況感の回復が税収を上乗せしていることが分かる。見方を変えれば、消費税による消費マインドの足の引っ張りが無ければ、どこまで景況感の上乗せがあったのか、消費税率引き上げに伴う6兆円ほどの消費税税収はクリアできたのではないかとの可能性も見える。

他方、2020年度以降は消費税率の引き上げ以降も消費税税収が継続的にアップしており、過去に類を見ない傾向が生じているのが分かる。同時に一般会計税収もアップしており、このアップ度合いは消費税税収のものをはるかに上回るように見えているところから、景況感が大きく前進している、あるいは税が効率的に徴収されているように解釈できる。

2023年度は現在進行中で予算額ではあるが、一般会計税収は前年度比で減少。しかし減少度合いは小規模なものにとどまり、5%引き上げ時の53.9兆円すら上回る連続10年目の年となることは確実。もっとも新型コロナウイルス流行の影響に加え、ロシアによるウクライナへの侵略戦争の影響を受けた資源高騰が生じていることから、2023年度の一般会計税収は予算額よりも下振れする可能性が高い。他方、消費税税収は前年度よりさらに増えるようである。

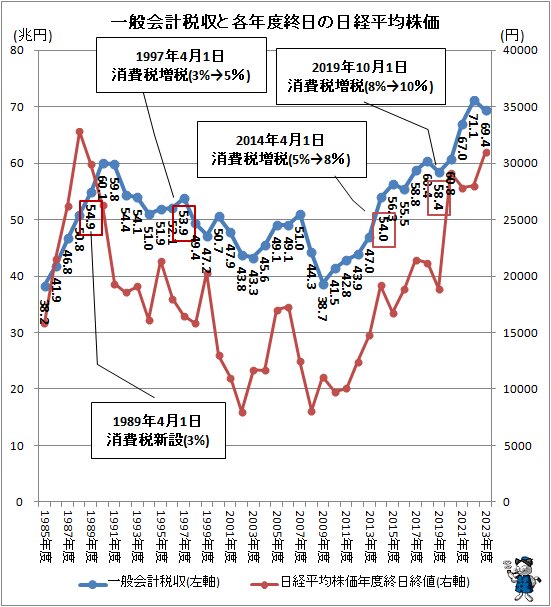

景気動向を勘案するため日経平均株価との組み合わせを

消費税新設直後における「景気が良かった」を明確にするため、一般会計税収のみ・消費税税収のみそれぞれと、各年度の年度終日における日経平均株価(2023年度は取得可能な直近営業日の終値)の推移を重ねたのが次のグラフ。景気を表す指標は各種存在するが、日経平均株価が一番身近で分かりやすく、さらには税収とも深い関係があるため、今回グラフに採用した。

株価は景気動向に先行する傾向があり、売上と利益、そしてそれらから生じる税収もまたズレが生じるため、きっかりと同じわけではないが、株価変動と一般会計税収は近い動きをしているのが分かる。因果関係まではこのデータから「だけ」では実証できないが、少なくともゆるやかな相関関係は説明できる。「企業業績が上がる」と「株価が上がる」「企業の利益が増えて法人税が増収する」との関係は容易に理解ができよう。

また、企業の業績向上による収益増で、関係周辺にもその利益が分配されれば、さまざまな経済活動が活性化し、他の税収増も期待できる。親会社の業績アップで子会社への金払いもよくなり、子会社の収益も向上し、法人税税収もかさ上げされる。そして子会社に勤務している従業員の所得も増え、その一部は消費増につながるといった具合である(無論、その流れにたどりつくまでには、それなりの月日が必要になる。景気伝播の遅行性と言われているもの)。無論景況感が上向きになれば企業の投資活動も活発なものとなり、人材の需要が増し、雇用市場も活性化し、就業者(=賃金を受け取り消費活動をする人)も増えるだけでなく既存の就業者の雇用条件も改善される(以前のままでは他社に転職される可能性がある)。

さらには株価上昇に伴い、消費者の景況感も向上する。色々と揶揄されている面もあるが、少なくとも株価が上がれば人々の心境はポジティブになり、下がればネガティブになる。消費者の心境が深く投影される消費ウォッチャー調査の具体的コメントでも、株価動向への言及は毎月、数多く確認できる。

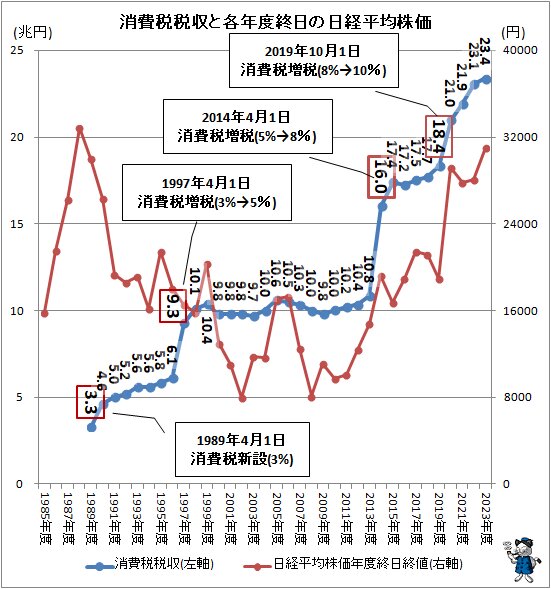

一方消費税による税収はといえば、税率の変更による大幅増収をのぞけば、やはり多少は株価と連動するものの(景況感の良好化で消費が盛んになれば、その分徴税機会が増える)、その額面上の変動幅は小さなもので、安定した税収を維持している。手堅い税収といえる。

消費税は誰のための税なのか

消費税は一般消費者からも徴収されるため、それは間違いなく可処分所得の減少につながり、それは消費税分だけ消費の足を引っ張ることになる。さらに各種意識調査結果などから、本来お金の消費に伴う循環による景況感において「消費をするのに罰ゲームを受けている感覚」を受ける消費税が、税率以上の消費引き締めの効果を生じさせていることは否めない。たばこ税が好例だが、税はその行為へのペナルティ的な意味合いも持ち合わせている。消費にペナルティを与えることの愚かしさは容易に理解できるはず。人は多分に心理状況によって判断、選択するものであることを忘れてはならない。

なぜ消費税率を引き上げる必要があるのか。それは最初に挙げた理由、「財政再建」(直間比率の是正も含まれる)「安定税収の確保」にあると見なせば道理は通る。1つめ、3つめのグラフにおける「消費税率1%につき約2兆円の継続的消費税税収」の動きを見れば分かるように、「景気動向にほとんど左右されない、安定税収源の底上げをするため」と見て間違いはない。実際、5%から8%への引き上げにおいても、10兆円前後だった消費税の税収が17兆円強まで増加している(景況感の改善で多少上乗せされている)。8%から10%への引き上げでも2018年度の17.7兆円から2020年度の21.0兆円と、3.3兆円の税収増となっている。

特に財務省の立場で考えれば、「景気動向に影響されることなく徴税できる安定収入が、消費税率をかさ上げすればするほど増えるのだから、これほど素晴らしい話はない」ことになる。景気で左右される不安定な他の税収よりも、安定的な消費税の方が目論見もしやすい。景気のよし悪しよりも財務面を重視する財務省筋の観点で考えれば(むしろ財務省が景況感のよし悪しを考慮に入れているとは考えにくい)、統合的な、しかし不安定な税収全体の上下より、消費税にウェイトを置く、つまり景気のよし悪しより消費税率のかさ上げに重点を置くのは道理が通る。

もっとも日常社会の実情経験などから分かる通り、消費税の導入・税率の引き上げは単独では経済を委縮させ、他の部門の税収を減退させてしまう。「消費税」も税には違いない。「税収が減った、ならば増税で補おう」では、自らの首だけでなく、自分の未来と自分らの子供たちの首まで絞めてしまいかねない。

確かに消費税率を引き上げる方が政策としてはシンプル。そしてそろばん勘定をする方(財務省筋)にとっては都合がよい。極端な発想ではあるが、所得税や法人税、たばこ税などすべて撤廃し、消費税率を50%にしてしまえば、毎年100兆円の安定税収が望めることになる。現状の一般会計税収レベルでよいのなら30~35%で十分だろう。なぜそれをしないのか、この問いかけで「消費税は安定財源で必要不可欠で安心できて消費拡大」論は微塵と化してしまう。

しかし財務の安定や確固たる税収の確保もまた、結局のところ国家そのものの経済をよい方向に歩ませる手法の一つでしかない。冒頭でも触れているが、安定税収の確保は財政基盤を堅硬にさせる一方で、経済の安定や発展を成し、それに合わせて税収がアップしていく、さらにはさせる政治的努力をしなくてもよくなる仕組みにも直結してしまう。例えば2022年度ならば一般会計税収に占める消費税税収は33.1%(予算額で算出)。この分は経済対策がどのようなものであっても確保できることになる。

財務省より上のレベル、国全体の運営は経済の安定的な維持発展拡大が目標とされるのであり、そろばん勘定はその手段の一つでしかない。手段を確保するために目的をないがしろにしてしまっては、それこそ本末転倒でしかない。

たとえ税収が安定しても、国そのものの経済に水を差し、意気消沈させてしまったのでは、身もふたもない。それこそ「健康のためなら死んでもよい」との類と揶揄されても反論はできない。上記の例(消費税率50%)なら、例えば所得税や法人税がゼロとなっても、1000円の買い物をする時に消費税込みで1500円の支払いを求められるような状況となれば、消費性向はどん底に落ちるのは目に見えている。

さらに消費税は逆進性の傾向が大きいので、貧富の差が拡大するばかり(月収25万円の世帯と月収250万円の世帯を想定し、それぞれの世帯での収入に対する消費度合いを考えれば、「収入に対する消費税がかけられる割合」が大きく異なるとの実情が理解できるはず)。解消のために軽減税率を導入すればよいとの話もあるが、それでは一律に税金をかけて手続きを容易にするという消費税の存在意義がなくなる。それこそ消費税を撤廃して物品税などかつての租税体制に戻した方がましになる。

むしろ経済の活性化を促し、社会全体の利益を拡充させ、そこからの収益増を期待した方が、全体的には、そして中長期的にもプラスの面が多い。無論経済は生き物のため、税収に大きな上下幅が生じることになる。しかしそれをやりくりすることこそが財務方の仕事である。

「安定税収を求める」とは大義名分のように聞こえるが、実のところは財務方の職務怠慢と受け取ることもできよう。「景気に左右されない安定した税収」。見方を変えれば「景気をよくすることを考える必要がない」である。

■関連記事:

【基本は現金・クレカ…二人以上世帯の代金支払い方法の移り変わり(最新)】

【「消費税で財源確保すれば社会保障が安定化するから安心して消費が増える」と「日常生活品には軽減税率」の矛盾】

(注)本文中のグラフや図表は特記事項のない限り、記述されている資料からの引用、または資料を基に筆者が作成したものです。

(注)本文中の写真は特記事項のない限り、本文で記述されている資料を基に筆者が作成の上で撮影したもの、あるいは筆者が取材で撮影したものです。

(注)記事題名、本文、グラフ中などで使われている数字は、その場において最適と思われる表示となるよう、小数点以下任意の桁を四捨五入した上で表記している場合があります。そのため、表示上の数字の合計値が完全には一致しないことがあります。

(注)グラフの体裁を整える、数字の動きを見やすくするためにグラフの軸の端の値をゼロではないプラスの値にした場合、注意をうながすためにその値を丸などで囲む場合があります。

(注)グラフ中では体裁を整えるために項目などの表記(送り仮名など)を一部省略、変更している場合があります。また「~」を「-」と表現する場合があります。

(注)グラフ中の「ppt」とは%ポイントを意味します。

(注)「(大)震災」は特記や詳細表記のない限り、東日本大震災を意味します。

(注)今記事は【ガベージニュース】に掲載した記事に一部加筆・変更をしたものです。