20代の貯蓄の現状と安心できる目標額の実情をさぐる(2024年公開版)

お金は多様な商品、サービスの価値を数字化した道具。そのお金を不測の事態に備えて貯めている人も多い。20代における貯蓄の現状と将来に向けた目標額について、SMBCコンシューマーファイナンスが2024年1月に発表した調査「20代の金銭感覚についての意識調査2024」(※)の結果を基に確認する。

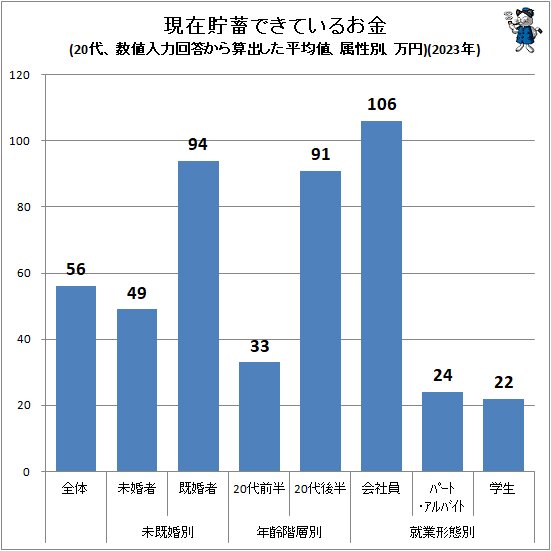

最初に示すのは、回答時点で貯蓄できているお金。設問では単に「現在貯蓄できているお金はいくらあるか」とのみなので、有価証券や貴金属、不動産の類は該当せず、普通預貯金、定期預貯金のような流動性の高い貯蓄、さらには現金そのものを貯蓄としてしまっている場合も合わせた金額と判断する。他方、既婚者の場合は回答者個人名義の貯蓄か世帯全体としての貯蓄かは判断が難しいが、既婚者が「貯蓄できているお金」と尋ねられた場合はおおよそ世帯全体の額面と回答するのが筋と考えられる。

さらに今件は回答者が明確に「貯蓄している」と認識している額に限られることに注意が必要。流動性資金の預け入れ場所として普通預貯金口座を通常使う口座として持ち、半ば貯蓄の場として用いていても、それは貯蓄と判断はされにくいのが常ではある(昨今ではクレジットカードの引き落としとの関連から、通常の口座を充てるのとともに、半ば貯蓄口座としても使うケースが少なくない)。

なお今件では上位数%のデータにみられた極端な値(貯蓄額が数億円など)の影響を除外するため、10%調整平均(上位と下位からそれぞれ10%のデータを除外して算出した相加平均)を利用してい」る。

全体での平均額は56万円。未婚者では49万円で既婚者は94万円となり、2倍近くの差が生じている。20代前半の額面が20代後半と比べて小さいのは、多分に学生やパート・アルバイトの人がいるからだろう。就業形態別では当然稼ぎが大きい会社員の方が大きな額となっている。

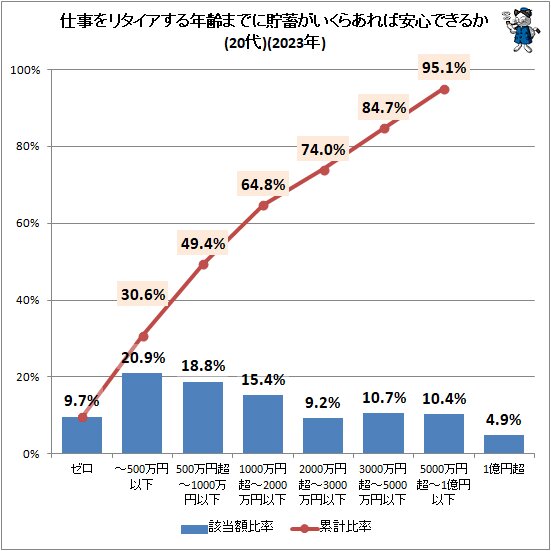

貯蓄をする目的はトラブルに備えて、何か欲しいものを買うためにの場合もあるが、将来仕事をリタイアして稼ぐ手段がなくなった時の備え、いわゆる老後の備えとしての意味合いもある。それでは仕事をリタイアする年齢までに、貯蓄がいくらあれば安心できると考えているだろうか。

ゼロでも安心できる人も9.7%いるが、500万円以下で安心できる人は20.9%で一番回答値が高い。そして半数以上が安心できると判断する額は1000万円超~2000万円以下。5000万円を超えれば9割以上が安心できるとしている。退職時の退職金を考慮しているか否かは回答者の判断次第だが、この値は一つの目安として覚えておくべきだろう。

ちなみに安心できる貯蓄の10%調整による平均額は2195万円。安心できる額であり、目標とも言える額である一方で、到達できそうな額とは別の話ではあるが、少なからぬ人にとってハードルが高い話には違いない。

■関連記事:

【世帯主の年齢階層別・貯蓄総額の実情をさぐる(2020年公開版)】

【半世紀以上にわたる貯蓄額や年収、貯蓄年収比の動向をさぐる(2020年公開版)】

※20代の金銭感覚についての意識調査2024

2023年12月13日から15日にかけて、携帯電話を用いたインターネット経由で20代男女に対して行われたもので、有効回答数は1000件。男女・20代前半と後半の区切りで均等割り当て。未婚者826人、既婚者174人。調査協力機関はネットエイジア。

(注)本文中のグラフや図表は特記事項のない限り、記述されている資料からの引用、または資料を基に筆者が作成したものです。

(注)本文中の写真は特記事項のない限り、本文で記述されている資料を基に筆者が作成の上で撮影したもの、あるいは筆者が取材で撮影したものです。

(注)記事題名、本文、グラフ中などで使われている数字は、その場において最適と思われる表示となるよう、小数点以下任意の桁を四捨五入した上で表記している場合があります。そのため、表示上の数字の合計値が完全には一致しないことがあります。

(注)グラフの体裁を整える、数字の動きを見やすくするためにグラフの軸の端の値をゼロではないプラスの値にした場合、注意をうながすためにその値を丸などで囲む場合があります。

(注)グラフ中では体裁を整えるために項目などの表記(送り仮名など)を一部省略、変更している場合があります。また「~」を「-」と表現する場合があります。

(注)グラフ中の「ppt」とは%ポイントを意味します。

(注)「(大)震災」は特記や詳細表記のない限り、東日本大震災を意味します。

(注)今記事は【ガベージニュース】に掲載した記事に一部加筆・変更をしたものです。