給与デジタル払いにメリットはあるか 「利用したい」のは4人に1人との調査も

給与をスマホの決済アプリで受け取れる「給与デジタル払い」が、2023年春に解禁されると日本経済新聞が報じています。大事な給与をアプリで受け取ることに問題はないのか、そもそもどういうメリットがあるのか、これまでの議論を整理してみます。

アプリの不安点を1つ1つ解決

給与の払い方を定めた労働基準法第24条では、通貨(現金)で払うこととなっています。労働者の同意を得た場合は銀行口座などへの振り込みも可能ですが、PayPayなどのアプリ(デジタル払い)はまだ認められていません。

すでにフードデリバリーの「menu」ではau PAYで報酬を受け取ることができますが、これはmenuの配達員が労働基準法の適用を受けない個人事業主であることから実現していました。

銀行が例外的にOKとされている理由は、1000万円までの預金保険制度など、預金者を守る仕組みがあるためと考えられます。ここに資金移動業者による決済アプリを用いる場合、労働者保護の観点からさまざまな懸念点がありました。

こうした視点で労働政策審議会の分科会の資料を見てみると、それらの懸念点を1つ1つ解決していく姿勢がうかがえます。そして、ようやく解禁に向けて見通しが立ってきたのが現状といえそうです。

具体的な懸念事項として、まず残高については100万円を上限に、仮にアプリ事業者が破綻した場合でも十分な額が保証され、早期に(数日以内に)労働者にお金が振り込まれるスキームが求められています。

アプリの口座には決済や送金目的ではないお金を滞留させないとの規制(滞留規制)があることから、残高が100万円を超える場合は自動的に銀行口座に移す、といった仕組みも必要になります。

(実際に、あるアプリの残高が100万円を超えた状態で放置していたところ、どういう目的のお金なのかカスタマーサービスから連絡が来たことがありました)

次に、手数料も問題です。アプリによってはATMからの引き出しや銀行口座への出金に手数料を取るものがあります。しかし労働基準法は「全額」を払うことを求めており、給与から手数料を引くことはできないとの見方が多いようです。

そこで月に1回は手数料無料でATMから引き出したり、銀行口座に払い出したりする手段の提供が必要になりそうです。

これらの要件を満たすため、既存の口座と給与デジタル払い対応の口座を分けて提供するアプリ事業者が出てくるかもしれません。

銀行振り込みと同様に、デジタル払いをする上では労働者の同意が必要です。その際にはアプリだけでなく銀行口座も選べるようにすること、メリットとデメリットを説明するといった条件が課される方向です。

しかし実際には、会社側から特定の銀行の口座を作るよう求められるといった労使トラブルがあるようです(本来は労働者が指定する銀行に振り込む必要がある)。

同様に、特定のアプリの利用を実質的に強制されるケースがあるのではないか、懸念されています。この点について分科会の資料では、「労働者から申告があった場合は労働基準監督署において適切に対応する」とされています。

まだ詰めきれていない点がいくつかあるようには感じるものの、アプリが銀行と比べて劣っている点や、労働者が不安に感じる点を1つ1つ挙げながら、地道に潰している印象を受けます。

実際の使い方として、副業やアルバイトなどを中心に、「給与の全額をデジタルマネーで受け取りたい」という人も一定数いるようです。

ただ、家賃やカードの引き落としのために銀行口座の残高は必要なので、給与のうち数万円をアプリで、残りの全額を銀行口座で受け取る、といった使い方が中心になるとみられています。

給与デジタル払いのメリットは?

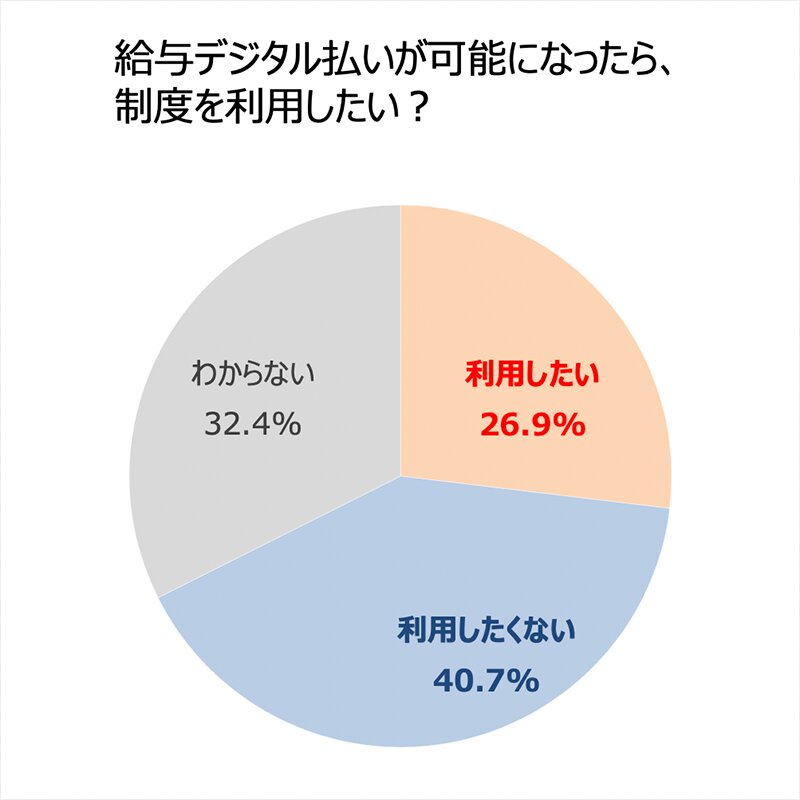

気になるのは利用意向です。労働条件分科会の資料では、2021年5年のインターネット調査として、「利用したい」が26.9%だったことを挙げています。

これは「利用したくない」の40.7%や、「わからない」の32.4%より低い数値です。

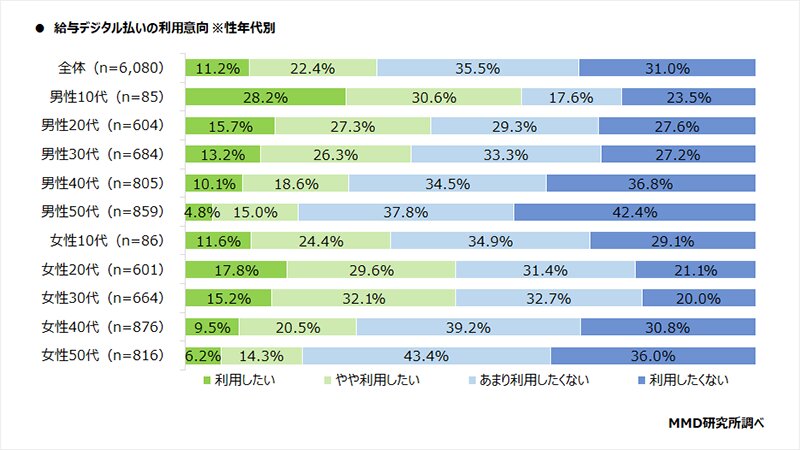

一方、MMD研究所が2022年6月に実施した調査では、「利用したい」と「やや利用したい」は33.6%と、若年層を中心に利用意向がやや上がっている印象を受けます。

利用意向が大きく高まることがない理由として、SNSなどの反応を見ていると、そもそも給与デジタル払いのメリットが分からないという人が多いように見受けられます。

労働条件分科会の資料では、労働者のメリットとして「普段からキャッシュレス決済を使っていて、チャージの手間を感じている場合」(ATMで現金チャージしている場合など)を挙げています。

もちろんチャージの手間が省けるのは便利ですが、銀行口座と連携する機能はすでに存在していることもあり、これだけでは正直微妙なところだと思います。

せっかくここまで大がかりな仕組みを作るなら、「デジタル払いで給与の受け取り方が激変する」くらいのビジョンは掲げてほしいところです。

たとえば、給与の支払いは「月末締め、翌月25日払い」のようなルールがありますが、なぜ25日も待たなければならないのでしょうか。手数料無料で送金できるアプリと連携すれば、給与の一部を「週払い」や「日払い」することもできるように思えてきます。

一方、企業側は銀行振込を前提にシステムを組んでおり、デジタル払いに対応するには一定のコストがかかります。それを踏まえた上で、振込手数料を削減できることや、利用意向の高い若年層の人材にアピールできるといったメリットはありそうです。

実現すればインパクトは大

社会全体のキャッシュレス化という観点で、給与デジタル払いはかなり大きなインパクトがあると筆者は考えています。

割り勘や送金などにアプリを使おうとしても、チャージをしていなければ普通はあきらめてしまいます。しかし多くの人のアプリ残高が毎月一定額増えるようになれば、現金を使う場面は大きく減るでしょう。

これまでは銀行などの金融機関が、給与振込口座としての「メインバンク」競争を繰り広げてきました。資産運用やローンなど、将来的にさまざまな取引につながると期待できるからです。

しかしこの給与の一部がアプリに流れることで、アプリ決済の事業者にも競争に参加するチャンスが与えられます。「メインアプリ」を目指し、ポイント還元などの競争が始まるでしょう。

その結果として、単にPayPayなど大手のアプリ事業者が利益を得るだけでなく、銀行との間での手数料競争や、新たな事業者の参入による技術革新やサービス拡充の可能性にも期待したいところです。