ヤフーとLINEの経営統合スキームは国内老若ユーザーの包囲網

KNNポール神田です。

2019年11月13日(水)の日経新聞のスクープからはじまった『ヤフーとLINEの経営統合』についての正式発表が本日(2019年11月18日月)発表となった。17時より記者会見あり。

https://file.swcms.net/file/sw4689/ja/ir/news/auto_20191117428027/pdfFile.pdf

□Z ホールディングス株式会社と LINE 株式会社は、本日(2019年11月18日)開催したそれぞれの取締役会において、対等な精神に基づく両社グループの経営統合について、資本提携に関する基本合意書を締結することを決議いたしました。

□完全子会社のヤフー株式会社の顧客基盤 (平均月間利用者数6,743万人、アプリ合算 MAU1.4億人)を中心とした ZHD グループの顧客基盤

□LINE の顧客基盤(国内月間アクティブユーザー数8,200万人、海外月間アクティブユーザー数1.04億人)

を相互に活用し、お互いのサービスをシームレスに連携させることで、相互送客によるユーザー基盤の 最大化を図ってまいります。

■MAU6,743万人(Yahoo)+8,200万人(LINE)の経営統合の意味

日本のインターネット界だけにかかわらず、通販やネット決済、メディアにおいて大きなインパクトのある経営統合の事実が発表となった。

のべ単純合計で1.5億人(1億4,943万人)が使うサービス同士の統合は、重複しているユーザーが多いが、日本のスマートフォンにおいてほぼ全員が使用するサービスの経営統合といえるだろう。

日本においては、圧倒的な強さを誇ることができるだろう。なによりも今回の経営統合で注目をしたいのが、両者のビジネスモデルの違いと年代層の違い、そして保管し合えるビジネス領域である。

■コマースとメディアの熟年ヤフーと、SNSとメディアの若年LINE

ヤフーの得意とするのは長年の日本のPCユーザーと共に成長し、ユーザーと共に年齢を重ねてきた検索プラットフォームとコマースとニュースのアグリゲーションプラットフォーム。

LINEはメッセンジャーを中心としたアプリによる若者ユーザーの取り込みと先進的なサービスのローンチ、さらに東南アジアの展開などと明確にターゲット層が棲み分けができている。相互に重なるサービス部分も多いが、相互に補完できるところの方が多い。

なんといっても相互のサービスを乗り入れることによって、シニアと若者のどちらにも取り入れることができる点が今回の経営統合のメリットだろう。また、PayPayは2,000万人、LINE Payは3,690万人のQRコード決済を保持しているが、これらが整備されることも最大の強みとなるだろう。

しかし、ヤフーブランドは、すでに日本限定のものとなりつつあり、ライセンス料を本国の別会社に支払い続ける価値があるのかも見えなくなってきている。一方、LINEもアジアへの展開をしながら、国内での消耗戦を送る必要がなくなる。ただ、どうしてもGAFA対抗策としては、日本と中国以外のアジア圏なので規模的な展開はGAFAには劣る。むしろ、広く日本のマーケットをカバーしながら、世界で通用する部分にどれだけアウトバウンドできるかが最大の課題であろう。

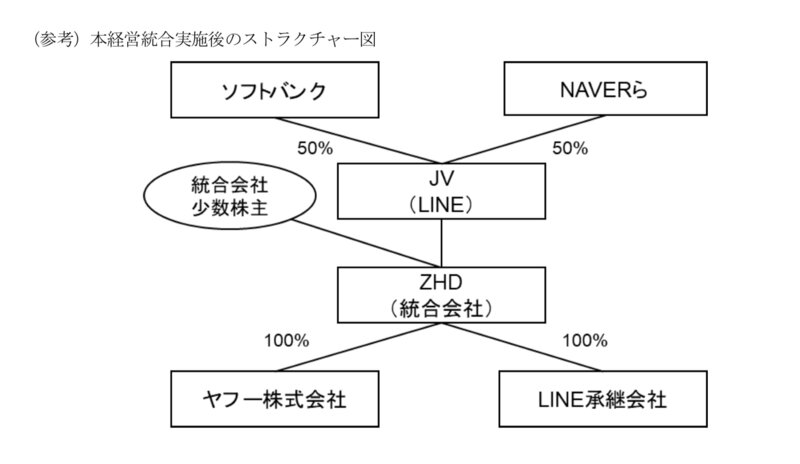

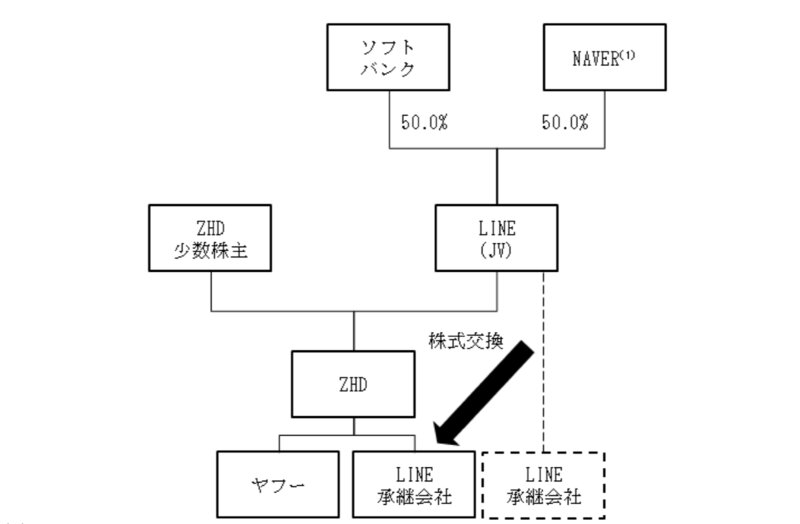

■気になる統合後の経営スキーム

https://www.softbank.jp/corp/set/data/news/press/sbkk/2019/20191118_02/pdf/20191118_02.pdf

ソフトバンクの発表したこの経営スキームが気になる。

日本の通信企業であり、『Zホールディングス(ヤフー)』の44%の株を保有する『ソフトバンク(66.49%ソフトバンクG所有)』と『LINE』の72.65%の株を保有する韓国の『NAVER(李海珍イ・ヘジン4%所有)』らが50%づつ出資の新JV(ジョイントベンチャー)企業を設立する。LINEの個人筆頭株主は、慎ジュンホ1.98%李海珍1.91%

その下に『Zホールディングス』を位置づけ、さらにその下に『ヤフー』や『LINE』などのプラットフォームを作るスキームによる経営統合となる。

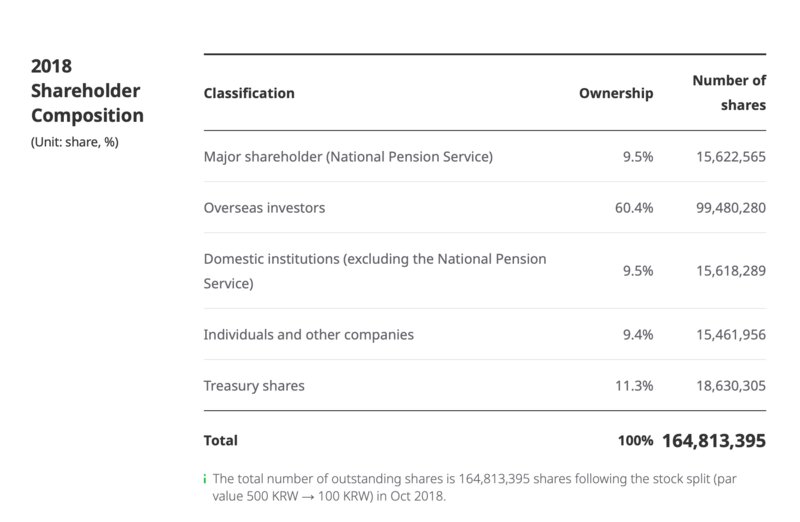

複雑な経営統合スキームではあるが、この経営統合で影響力を強めるのが『ソフトバンクG』の22.13%の株を保有する『孫正義』である。実質、ソフトバンクGは、ソフトバンクの66.49%、新ジョイントベンチャー(JV)の50% と強力な影響力を持つ。一方、LINEの親会社である『NAVER』といえば創業者の李海珍イ・ヘジン個人が4%であり、残りは国民年金公団(National Pension Service)9.5%や海外の機関投資家60%などのファンドで構成されている。

『NAVER』創業者の李海珍イ・ヘジンは、「グーグル、アマゾン、テンセント、アリババなど米国と中国の巨大プラットフォーム企業との戦いで「1人で戦うのではなく連合軍が必要な時期(2019年6月)」とシンポジウムで話していた。

現在、NAVERのCEOは、李海珍イ・ヘジンから、2017年3月から韓 聖淑ハン・ソンスクへと引き継がれている。NAVERは、韓国での検索ポータル市場でのNo.1である。「SNOW」のアプリの親会社でもある。しかし、韓国の主要なメッセンジャーはLINEではなく、カカオトークである。かつてヤフーはカカオに出資しLINEに対抗していた。

■狭い日本の中だけで消耗戦をしている場合ではなくなった

2018年の日本の『キャッシュレス』戦争は、100億円規模の大判振る舞いがおこなわれた。2018年12月4日からのペイペイ100億円から始まり、2019年5月20日からのLINE Pay300億円キャンペーンに至るまで。LINEは結果として266億円の最終赤字となった。そして、ヤフーは10月28日よりPayPayモールで100億円キャンペーンを開始していた。日本でのキャッシュレスと新サービスのローンチでのマーケティングコストの消耗戦の中、11月6日、ソフトバンクGの決算はウィワークのIPO延期などによって7001億円の赤字を計上する。11月13日、ZホールディングスはZOZOのTOB(公開買い付け)で50.1%を約4007億円で取得した。そして、本日11月18日、Zホールディングスのヤフー、LINEの経営統合化の発表。

目まぐるしい、市場の変化を迎えている。日本のIT企業だけではなく流通関係も、次はどこと座組をするのかということで巨大な統合は今後も進化しそうである。

■本日15時での時価総額規模19兆2838億円

今日の経営統合発表段階での関係企業の時価総額の総和規模は19兆円超となった。

ソフトバンクグループ<9984>8.968兆円

ソフトバンク<9434>7.145兆円

Zホールディングス<4689>1.232兆円

LINE<3938>1.233兆円

ZOZO<3092>7,058億円

合計 19.2838兆円

楽天<4755>1.278兆円

サイバーエージェント<4751>4,500億円

メルカリ<4385>3,443億円

と比較すると国内での影響は非常に大きい。しかし…GAFA企業は20兆円の6倍以上だ。

■GAFA企業の時価総額の1/6

Apple<AAPL>120兆円

Microsoft<MSFT>114兆円

Amazon<AMZN>86兆円

Facebook<FB>55兆円

Alibaba<BABA>48兆円

Tencent<TCEHY>39兆円

Baidu<BIDU>4兆円

1USD=100円換算。

日本というドメスティックな市場だけでは限界があるからこその世界にローンチできるようなサービスを生み出す必要があるだろう。どんなシナジーが生み出されるのか…。また、50:50のどちらも平等で対等な経営統合で、強力なリーダーシップを誇る企業にどこまで迫ることができるのかにも疑問が残る。