「ガラパゴスの浦島太郎」から脱却せよ! 安倍首相は2020年東京五輪に向けキャッシュレス社会の実現を

「効率良い政府」へ

[ロンドン、コペンハーゲン発]野党分裂で自民党が大勝した総選挙。さらなる長期政権の切符を手にした安倍晋三首相の課題は日米同盟を基軸に北朝鮮の核・ミサイル開発、中国の軍事的台頭の脅威を抑えることが第一です。そして、膨らむ政府債務をコントロールし、安定した経済成長を実現することでしょう。

「大きな政府」ではなく「効率良い政府」。内需を拡大するサービス産業の効率化。この2つが大きな鍵を握ります。そのためには情報通信技術(ICT)を活用しなければならないのは言うまでもありません。

日本は「失われた20年」を経てなお、デフレから完全に脱することができません。少子高齢化が一番の問題です。

効率の良い徴収で税収を上げ、ビッグデータを使って公共サービスの効率化を進めて歳出の拡大を抑える。非正規雇用の増加に対応して賃金の日払いを実現、キャッシュレス化で消費を拡大してデフレから脱却する――。

ICTは必要不可欠なアイテムですが、日本では「現金の呪い」に取り憑かれてキャッシュレス化が進まず、ICT化の大きな障害になっています。

年を取ってくると、クレジットカードやデビットカードのコンタクトレス(非接触型)決済やモバイル(携帯電話)決済に及び腰になりがちです。子供に少しでも多くのお金を残そうと隠し金庫に現金を貯め込んでいるという話もよく耳にします。

要するに相続税を脱税しているわけです。

現金が手元に滞留すると消費や投資が伸びません。それでなくても日本は老後の不安から貯蓄する人が多く、経常収支の黒字がどんどん積み上がってきます。このため円高になり、デフレ脱却がさらに難しくなるという悪循環に陥っています。

現金に逆戻りする日本

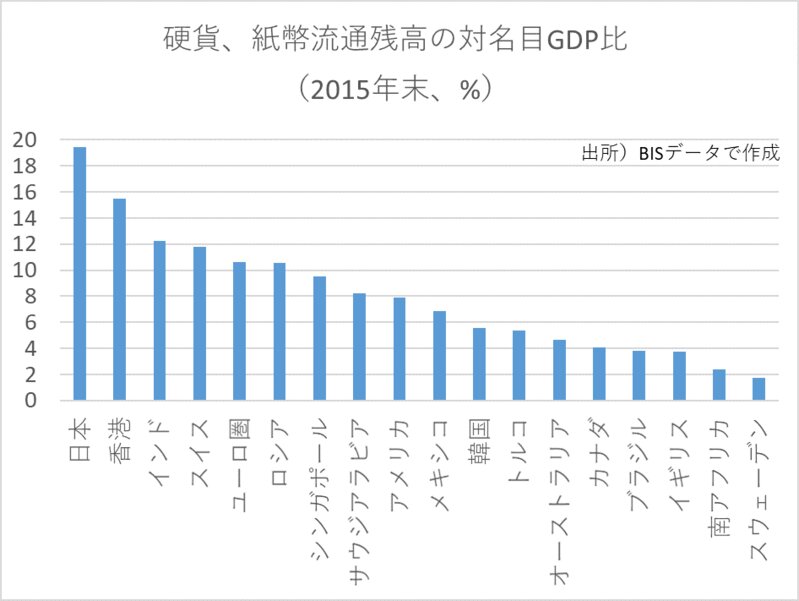

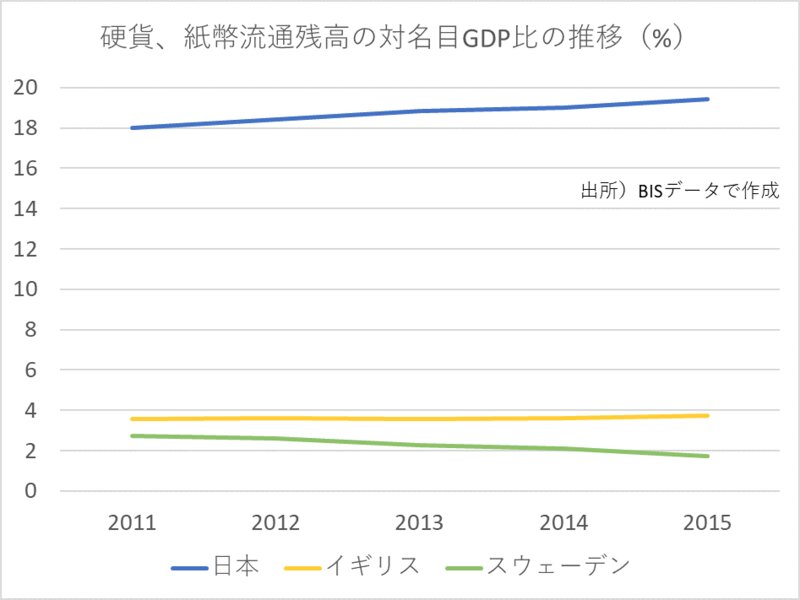

日本の現金流通残高がいかに多いかを国際決済銀行(BIS)のデータをもとに見てみましょう。市場インフラ委員会(CPMI)の国で比較すると、日本が2015年末時点で19.4%と断トツで多いのです。

筆者が暮らすイギリスで3.7%、キャッシュレス化が進む北欧スウェーデンは1.7%です。

高福祉高負担のモデル国スウェーデンでは税の徴収率を上げ、ビッグデータを活用するために国を挙げてキャッシュレス化に取り組んでいます。しかしデフレ下の日本では現金化の逆戻りが進んでしまいました。

かつては世界最先端を走っていた日本

日本では1973年に全銀ネットを導入し、世界で初めてリアルタイム決済の環境を作りました。コンタクトレスのモバイル決済「おサイフケータイ」も2004年以降、普及するなど世界の最先端を走っていました。

1990年代前半、硬貨、紙幣流通残高の対名目GDP(国内総生産)比は10%を下回っていたのに、20%に近づいてきました。

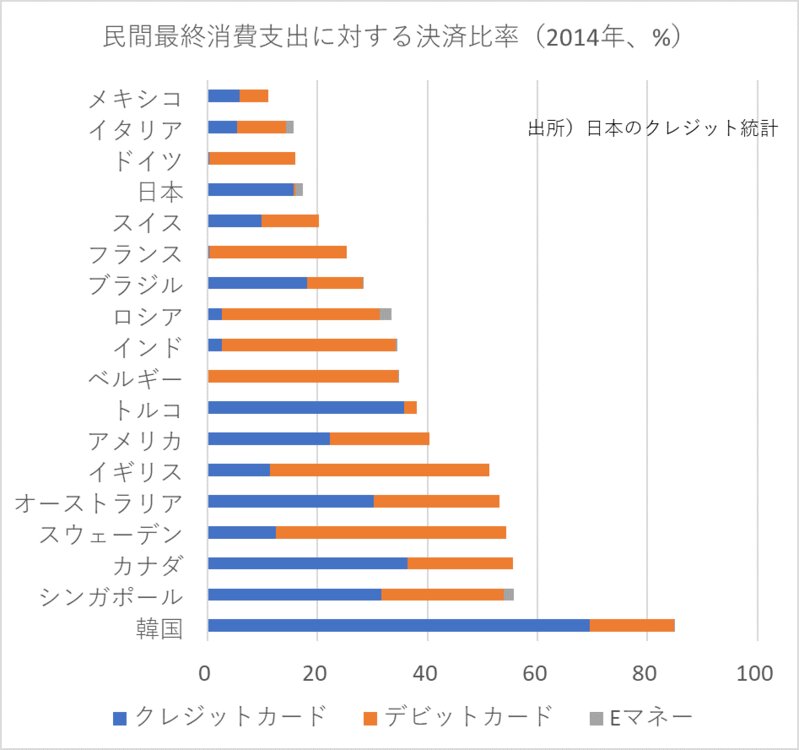

日本のクレジット統計から民間最終消費支出に対する決済比率を見てみましょう。日本の決済比率はクレジットカードが15.7%、デビットカードが0.2%と他の国に比べてかなり低くなっています。

ちなみにドイツはクレジットカード0.4%、デビットカード15.6%です。

モノづくりでやってきた国はサービス産業を中心にした国に比べるとクレジットカードの普及率が低くなる傾向が見られます。

日本のクレジットカードの加盟店手数料はイギリスの場合に比べるとやたら高くなっています。日本でクレジットカードを使おうとすると追加料金を請求されることさえあります。

日本でクレジットカードが敬遠された理由は、使い過ぎを心配する傾向が強いことがまず挙げられます。しかし、デフレで非正規雇用が増えて賃金が下がり、加盟店手数料が価格に転嫁されるのを嫌がる消費者が多いことも背景にあるのではないでしょうか。

加盟店手数料がかからないデビットカードが日本で普及しない理由は全銀ネットが24時間365日運用に対応してこなかったからです。信じられないことに、労働者に低賃金の長時間労働を強いるのをためらわない日本では機械には休みが必要と考えられていたのです。

「ガラパゴスの浦島太郎」

40年余前は世界最先端だったシステムも今では完全に時代遅れになりました。銀行は規制に守られ、フィンテック(ファイナンシャル・テクノロジー)の荒波から逃れようとしています。海外から見た日本は「ガラパゴス諸島で暮らす浦島太郎」のように見えます。

世界最大のフィンテック・イベント「マネー20/20ヨーロッパ」が今年6月、コペンハーゲンで開かれました。日本のカード会社ジェーシービー(JCB)は最大スポンサーの1社として存在感を示しました。

JCBは北欧の大手決済サービス事業者ネッツと提携。今年3月からデンマーク国内でJCBの提供する非接触型IC決済、Jスピーディーの取り扱いを始めています。カード決済からモバイル決済への移行をにらんだ海外戦略です。

デンマークではキャッシュレス社会の実現に向けて2030年までに紙幣をなくす目標を掲げています。スウェーデンは20年代後半から30年にかけて脱紙幣化を実現する方針です。JCBインターナショナル・ヨーロッパの野谷剛社長は次のように語っています。

「デンマークは政府を挙げてキャッシュレス化に取り組んでいます。一般家計だけを押さえてもキャッシュレス化は難しい。税金も含めて現金をなくしていく。税収を上げていくには一般家計の収入を捕捉していく必要があります」

「その一方で(キャッシュレス化が進めばビッグデータの蓄積によって)福利厚生もきっちり手当していくことができます」

「アジアの新興国でもクレジットカードやデビットカードが広がり始めています。中国では現金の持ち出しが規制されているため、日本国内でアリペイやウィーチャットペイといった中国のモバイル決済が整備され、消費を促しました」

金融の既得権を破壊せよ

しかし日本人が海外に出た場合、カードは基本的に使えますが、アップルペイなどのモバイル決済は使えません。日本では非接触ICチップにソニーが開発したFeliCaが使われていますが、海外では Type A/ Bが規格になっています。

IR東日本の共通乗車カード・電子マネー「Suica(スイカ)」は自動改札に素早く反応するFeliCaを採用したため、日本ではFeliCaが定着しました。しかし海外では割安のICチップType A/ Bが普及したのです。

世界最先端を走っていた日本のインフラは「失われた20年」を経て、すっかり時代遅れになってしまいました。

安倍首相は14年と15年の日本再興戦略でキャッシュレス化の推進を掲げています。日本にとって「現金の呪い」こそ、最大の岩盤規制です。現金という岩盤に守られた金融の既得権を徹底的に破壊しないことには日本経済の復活はあり得ないでしょう。

(おわり)