米・驚愕の家賃上昇率! 小室夫妻の住むニューヨークではいくらの純資産があれば経済的に安心?

インフレが続く米国。

インフレ抑制のために金融引き締めを続けているFRB(米国連邦準備制度理事会)は先日、金利を0.75ポイント引き上げて1.5〜1.75%にすると決定、2022年末には3.4%になる見通しを示した。しかし、金融引き締めの効果が現れるのには時間を要し、2023年もインフレが続くと見られている。

驚愕の家賃上昇率

インフレの影響は筆者の足元にも及んでいる。毎年、この時期になると、住まいがあるカリフォルニア州サンタモニカ市がレントコントロール世帯(家賃の値上げ制限が行われている世帯)の家賃の上昇率を決めるのだが、今月確定したその上昇率を見て愕然とした。それは最大6%! 昨年は1.7%だったので、6%とは4倍近い、驚愕の上昇だ。実際、これは42年ぶりの大上昇だという。ロサンゼルス地域で消費者物価指数が6.4 %も上昇したことに応じた上昇率となった。

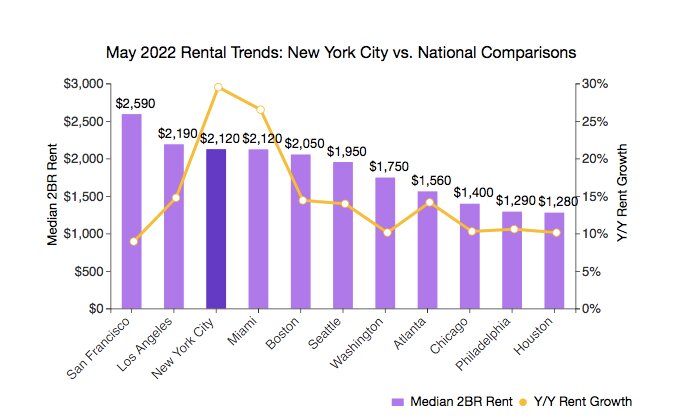

しかし、値上げ制限がされているレントコントロール世帯での6%の上昇などはまだ可愛いものかもしれない。アメリカのアパートの家賃は全体的にどのくらい上昇しているのだろうと思い、調べてみると、2022年5月の家賃は2021年5月の家賃と比べて全米的には15.3%上昇しており、フロリダ州、テキサス州、アリゾナ州といった“サンベルト”にある主要都市では20〜27%と大きく上昇している。“サンベルト”で家賃が上昇したのは、温暖な地域への移住増加や、リモートワークする人々による移住で供給不足になっていることが影響を与えているという。

最も上昇したのはニューヨーク市で、30%近く上昇している。背景には、コロナ禍、同地から離れたニューヨーカーたちが、パンデミックが収束を見せたことから、職を得るために戻ってきたりオフィスに戻ってきたりしている動きがあるようだ。

ニューヨークというと、小室夫妻の家賃が日本でよく取り沙汰されているが、4,000ドル(54万円、1ドル=135円換算)と言われている小室夫妻の家賃も上昇したのだろうか? ちなみに、先日、5月のニューヨーク市の家賃の中央値が4,000ドル(54万円)と市場最高になったことが報じられたが、この時、NY Post紙は「ニューヨーク市で住まいを借りるには、少なくとも年16万ドル(2160万円)稼ぐ必要がある」と報じていた。もっとも、家賃が高いニューヨークはルームシェアしている人々が多いので、実際は、その半分である年収8万ドルやそれ以下の人々も居住している。しかし、米国の中でも圧倒的に物価が高く、生活費がかかる場所だ。多くの資産を保有していなければ、経済的に安心できないだろう。

NYで経済的に安心な純資産額は?

資産については、前の投稿で、アメリカでお金持ちと考えられる純資産額は220万ドルで、経済的に安心と考えられている純資産額は77万ドルというアメリカのネット証券会社の大手チャールズ・シュワブの調査結果を紹介したが、同社は、12の主要都市別の調査結果も公表している。当然ではあるが、ニューヨークやサンフランシスコ、ロサンゼルスを中心とした南カリフォルニア地域では、アメリカの平均的な数字をはるかに超えている。

以下がその調査結果だ。左側がお金持ちと考えられている純資産額、右側が経済的に安心と考えられている純資産額。経済的に安心するのに必要な純資産額はデンバーをのぞいて、どこも1億円を超えている。

サンフランシスコ 510万ドル(約6億9,000万円)170万ドル(約2億3,000万円)

南カリフォルニア 390万ドル(約5億3,000万円) 130万ドル(約1億7,000万円)

ニューヨーク 340万ドル(約4億6,000万円) 140万ドル(約1億9,000万円)

ワシントン 330万ドル(約4億4,000万円) 110万ドル(約1億5,000万円)

シアトル 320万ドル(約4億3,000万円) 120万ドル(約1億6,000万円)

ボストン 270万ドル(約3億6,000万円) 89万ドル(約1億2,000万円)

フェニックス 270万ドル(約3億6,000万円) 75万ドル(約1億円)

ヒューストン 260万ドル(約3億5,000万円) 92万ドル(約1億2,000万円)

ダラス 260万ドル(約3億5,000万円) 84万ドル(約1億1,000万円)

シカゴ 250万ドル(約3億4,000万円) 96万ドル(約1億3,000万円)

アトランタ 250万ドル(約3億4,000万円) 77万ドル(約1億円)

デンバー 230万ドル(約3億1,000万円) 67万ドル(約9,000万円)

IT産業の成長を背景に不動産価格が高騰を続けてきたサンフランシスコでは、510万ドル保有していないとお金持ちとは考えられず、経済的に安心するにはアメリカ平均の2倍以上である170万ドルが必要と考えられているようだ。小室夫妻が住むニューヨークで経済的に安心と考えられている純資産額は140万ドル=約1億9,000万円とやはりアメリカ平均の2倍近い。1億円と言われている眞子様の貯蓄では経済的に安心できないということか。

住宅ローン返済額は半年で50%超増加

経済的安心を得るには莫大な資産が必要なアメリカ。利上げはその資産に影を落とし始めている。人々が抱えている大きな負債としては住宅ローンがあるが、利上げの影響は住宅ローンに顕著に出ている。

米国では2022年前半の間に、30年住宅ローン固定金利が約3.1%から約6.3%へと大きく上昇した。米フォーチュン誌は、米国の主要住宅市場では月々の住宅ローンの返済額がこの6ヶ月の間に52%超も増加、米国で最も高い不動産市場であるサンノゼ市場の場合、5,304ドルから8,185ドルへ上昇したと報じている。

利上げで住宅ローンの申請数も減少している。米国では近年不動産価格が高騰しバブル状態が続いてきたが、その住宅価格が今やディスカウントされ始めている状況だ。FRBの利上げは過大評価されて高騰し続けてきた不動産価格を抑える狙いもあるので、価格が落ちている状況は利上げが奏功しているとも言えるのかもしれないが、売れなくなれば不動産市場の景気が傾き、経済全体にも影響を与えることになるだろう。

2023年には景気後退?

識者は今後、米国経済がどうなると考えているのか?

ノーベル経済学賞受賞学者のポール・クルーグマン氏はツイッターで、「インフレ期待が上昇し続けるか、あるいは、金融引き締め策が景気を犠牲にして(オーバーキル)完全なリセッションに陥るリスクがある」と予測している。つまり、消費者が今後も物価上昇が続くと予想し買いだめに走ったり売り手もその足元を見て価格を上げたりしてインフレが続くことになるか、あるいは、FRBの金融引き締めにより完全な景気後退へと陥ることになるか、ということだろう。いずれにしても、良いシナリオとは言えない。

クリントン政権時代に米財務長官を務めたローレンス・サマーズ氏は、米NBCテレビで、過去に起きたリセッションをベースに、2023年末までにはリセッションに入るという見解を示した。

「インフレを抑制するために、FRBはリセッショにずり込むのに十分な利上げをする可能性があると思います。リセッションにならずに、今のようなインフレ率がFRBのターゲットの2%に低下した前例は歴史的になかったと思います。来年末までにはアメリカでリセッションが起きるでしょう」

識者や投資家の多くが2023年には景気後退入りするという見方を示しているが、その景気後退は、経済成長率の鈍化により生じる景気後退である“グロース・リセッション”で済むのか、それとも、ハードランディングのような景気の大失速になるのだろうか?

筆者の肌感覚だが、確かに物価は上がっているものの、今のところは、市中を見回しても、店やレストランで客足が大きく減っているようにはあまり感じられない。失業率も4%以下が維持され、人手不足が続いている。日本で30年が失われる間に強くなったアメリカ経済が、人々にインフレに対する抵抗力をつけたのだろうか。もっとも、地域格差のあるアメリカであるから、地域によっては、大きな影響を受けているところもあるのかもしれない。

懸念されるのは、失われたままの状態が続いている日本だ。円安の中、物価はインフレ目標の2%を達成したものの、先日、日銀は金融緩和を続けて行く方針を示した。円安の中、今後も物価は上昇していくと予想される。この30年、アメリカのような好景気を見ず、給料も上がらなかった日本で、人々のインフレに対する抵抗力がどれだけあるのだろうか。かといって、利上げを行えば、景気が失速する可能性が高い。にっちもさっちも行かなくなっている日本経済の行く末が憂慮される。

(関連記事)

アメリカ人はいくらの純資産を持っている人をお金持ちとみなしているのか? 日本とはどれだけ違う?

(参考記事)

Cities where rent has increased the most

Mortgage rates hit 6.3%—the real cost to buy a house has officially spiked over 50% in just 6 months