とんと聞かれなくなった軽減税率、その後・・・

軽減税率のその後

2017年に実施される予定が2019年10月1日に延長されたことで、めっきり話題に上がらなくなった軽減税率。

とある協会に聞くと

「本当にやるんですか?」

「無理でしょう」といった声さえも・・・

とはいえ、今年は軽減税率の準備期間とされ、国税庁では着実に導入の準備を行っており、軽減税率対策補助金の申請は、来年2018年の1月31日までとなっている。

軽減税率に対しての問題点

軽減税率の問題点を指摘される方も多く、大きく2つの問題点があげられている。

その1

軽減税率導入の目的であった低収入者を救うことはむしろできない。

その2

外食、中食の境界線が極めて曖昧で線引きがわからない。スーパーの店舗内で対象の品目を分けるのが実務的に大変である。勿論、業務が煩雑になる。

日本チェーンストア協会、一般社団法人スーパーマーケット協会、日本惣菜協会は反対。勿論、一般社団法人日本フードサービス協会も然り。日本惣菜協会では「その2」である曖昧さが残るとし、反対理由として上げられている。

私も同感である。

さてその1について

以前から言われている消費税の逆進性(低所得者の方が高所得者より所得に対する消費の割合が大きく、税負担が大きくなること)がどこまで軽減税率によってカバーされるのか、その問題点を税理士の金子惠美子氏は指摘されている(税務行弘報2017年2月)。その一部を抜粋すると・・・

財務省の試算によれば、軽減税率を導入した場合、税の負担率は、年収200万円未満の世帯は6.7%で0.5ポイント低下し、1500万以上の高所得世帯は2.4%で0.1ポイントしか改善されない。それより重要なのは、負担率のわずかな変化のために減らした税収のほとんどが、低所得者以外の利益となることである。軽減税率の負担軽減額は、年収1500万以上の世帯が年17762円であるのに対し、年収200万円未満の世帯では8372円となる。最も貧しい世帯の2倍以上の補助金を、匿名の高所得世帯に与える結果となる

金子惠美子税務弘報 2017年2月

岩崎正明教授「成長戦略と生活安定に資する今後の消費税制」では

消費税率を諸外国に比べて低めの単一税率に設定にしながら、特定の高担税力を持つ資産の譲渡等に対してだけ、個別消費税を追加する方が、納税負担を少なくして、税収増をはたすことができるのではないか

「その2」について

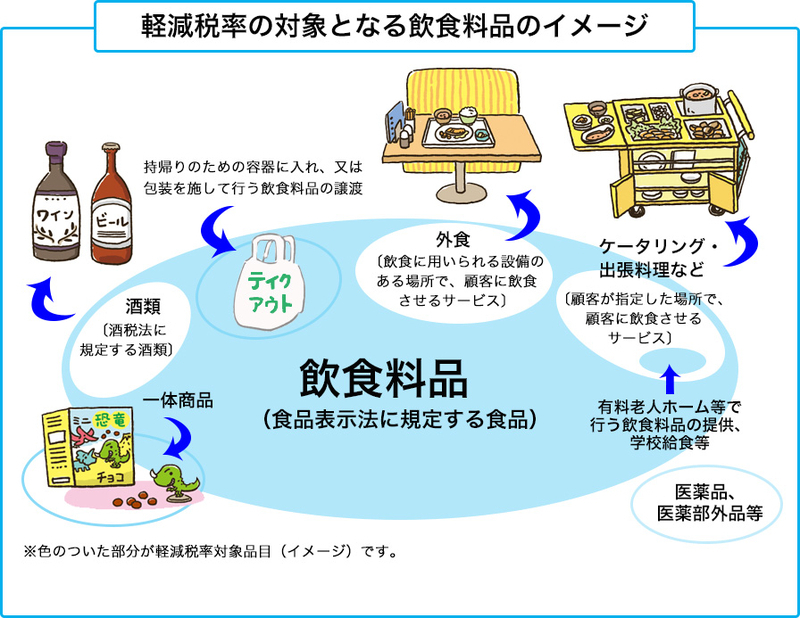

さて、軽減税率が導入することが発表されてから、「中食と外食の違いがわかりづらい」「レジはどうなるのか」「外食にとって不利」といった反対する声が多く挙げられ、そのような問題点をよりクリアにした内容が今年の1月に国税庁から発表されている。

国税庁 2017年1月発表を見ると

国税庁の29年1月改訂の「消費税の軽減税率制度に関するQ&A」の「制度概要編」並びに「個別事例偏」の内容をみると、これまで曖昧とされていたことが以前より随分、明確になり線引きされている。その数、64項目にも及ぶいろいろなケースを提示している。

そこで一部抜粋してみたい。

軽減税率に該当する場合

・新幹線で販売される飲料などは軽減税率の対象となる。

・店舗側で購入した持ち帰り弁当 どんぶりも軽減税率の対象となる。

・映画館などでの飲料の販売などは軽減税率となる。ただし、イス、テーブルなどが近隣に設置されている場合、軽減税率の対象にならない。

・テーブル・椅子・カウンターなどはあるが、公園など公共の場で特設の使用許可などをとっておらず、顧客が使用することもある。

その場合は、軽減税率の対象となる

一方

軽減税率に適用されない場合

・スーパーの大型店で設置されているフードコート。机、席などをスーパー側が提供している場合、これを設備設置者が異なる場合であっても、軽減税率は適用されない。

・その場で飲食するために提供されたもので、その後、顧客が持ち帰ることにした場合でも軽減税率に適用されない

・カラオケボックスでの飲食は軽減税率が適用されない

・そば、宅配ピザなどは配達しているのみであるため、これも軽減税率に適用されない

この他に一体商品と言ってアルコールとつまみの場合、アルコールは軽減税率に該当しないため、それに合わさったつまみも該当しない。

ということで国税庁が発表している図

随分、国税庁が発表している図はこのようにわかりやすくなったとはいえ、現場ではまだまだ残された問題点があるのではないだろうか?

レジにおける惣菜のイートイン

例えば、スーパーではようやくセミセルフレジが急激に導入され、人手不足をカバーするためにレジは劇的に進歩を遂げている。

セミセルフレジとは、商品のバーコードスキャン(登録)のみチェッカーが行い、精算は客自身が支払機を使って行うレジシステムである。

フルセルフレジと呼ばれるものもあり、顧客がバーコードスキャンから精算まで行うものである。しかし、これはあまり普及しなかった。理由として、顧客がなにもかも自ら行うため、チェックアウトの時間が思ったより短くできなかったためだ。このことからセミセルフの導入となり、処理件数を調べると、1.5倍から2倍になるとのこと。

しかしその一方、スーパー、コンビニの売り場には必ずと言ってよいほどイートインの設置が進んでいる。

つまり今回軽減税率が導入されるとなると、8%なのか、10%なのかといったことがセミセルフレジで対応できるのかという問題が出てくる。

例えば、レジに惣菜を通す際、一つ一つ「お持ち帰りですか、それともイートインで食べられますか?」といちいち聞いているだけで時間がかかってしまう。ようやくスムーズにレジ稼働していたのが、たちどころに止まってしまうのだ。

レジ会社に問い合わせ

ということで、レジ関連会社3社に聞いてみることにした。

T社では

「セミセルフではなく、レジの種類によってはテイクアウトのあるなしは、新たにソフトを入れることで問題は解決します。しかし当然のことながらコストがかかります」

「中小企業には軽減税率対策補助金がありますが、課税売上高が5000万円以下の中小企業限定ですからね」

F社

「レジが煩雑になることは免れないでしょう、現場を知っていると無理だとわかると思うのですが・・・」

「国から軽減税率について、説明がありましたが・・・」

S社

「曖昧だったので、ないのではないでしょうか?ええっ、今年になって、より詳細になったのですか?」

と今回の改正について知らないと言われるほど。

国税庁に問い合わせ

ということで、わからない点もあり、直接、国税庁に聞いてみることにした。

池田「テイクアウトなのか、店舗内で食べるのか、これをレジのところで従業員がお客様に一つ一つ、商品ごとに聞く作業は、かえって時間がかかり、せっかく普及しているセミセルフレジによって短縮された時間が逆行する形となります。勿論、それに伴いコストがかかってしまう。その場合、他に手段はないのでしょうか」

国税庁「何か看板なりで『イートインの場合、その旨を伝えてください』といったことを明記する形でも良いのです」

池田「それは義務化されるのですか、もしもそれがなされない場合、どうなるのでしょう」

国税庁「義務化はないです」

池田「今後、導入された後、問題が生じた場合、今回のようにより詳細にもしくは改正も検討されていらっしゃるのでしょうか」

国税庁「こちらの部署ではお答えできません」

とのことでした。

現状でもわかりづらい

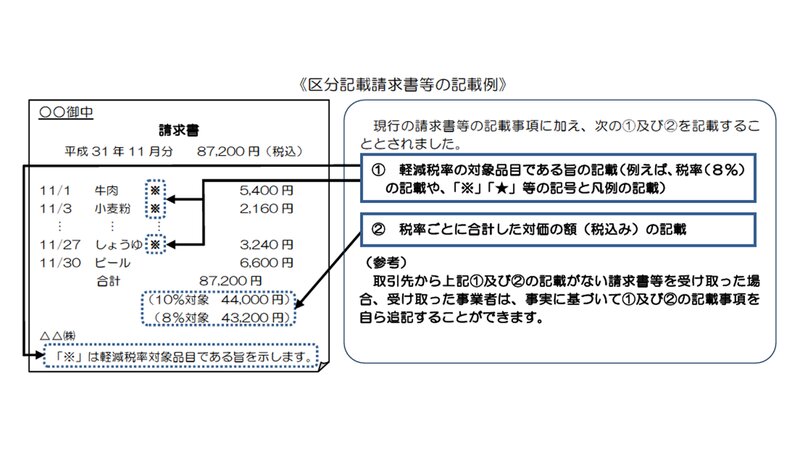

軽減税率が導入された際、レシートの明記方法は国税庁では図で示している。

とはいえ、レジ以前の問題、商品を見る、つまり売り場での価格の表示は、現状、スーパーの売り場に行くと、商品のポップなど、各社、それぞれ違いがある。

本体価格でどーんと書かれている(税込み価格は小さく記載)ところもあり、店舗によっては税込みでの明記もあり、単一税率でもまちまちなのである。

それが軽減税率を導入することにより、ポップの表示も変わってくるであろう。

開発への影響も・・・

勿論、その場で食べる10%も想定した場合、商品開発・設計も考慮に入れなければならない。

イートインで利用される惣菜、つまり軽減税率10%となる商品は何かをアンケート、分析し、その上で開発しなければならないということも起こりうる。当然のことながら、お客様も買い方に変化をもたらすであろう。

売り場と税率がフィットしない

今、フードコートとスーパーのイートインが一体化している店舗が多く見受けられる。

片やフードコートにテナントで出店している飲食店では10%、顧客がスーパーで購入したテイクアウト商品を最終、申し伝えるとはいえ、8%のままということもありうる。同じ場所で食べるのに、外食と中食の違いが曖昧になることもあり、果たしてそれで良いのか。

今、業態が劇的に変化しており、この税法はある意味、変化対応についていっていないようにも思える。以前よりわかりやすくなったとはいえ問題点は残ると思う。

これ以外にも軽減税率を導入すれば、インボイス方式に変更しなければならない。

「軽減税率より、むしろインボイス方式の導入でより人件費がかかる」ととあるメーカーが嘆いていた。

インボイス方式とは

製造元・卸売・小売と商品が流通する間の二重課税を回避するために、仕入商品のインボイス(納品書)に前段階までの支払税額が記され、次段階の税額からそれを控除する。

出典:http://note.masm.jp/%A5%A4%A5%F3%A5%DC%A5%A4%A5%B9%CA%FD%BC%B0/

国も義務化しているが、いかに面倒になるかを理解しているため、導入後、4年の猶予が与えられている。

ということで軽減税率、果たして誰にとってプラスになるのか疑問が残ってしまう。