喫茶店市場 競争激化のなか、株式会社コメダ 上場決定

いよいよ株式会社コメダ上場へ

喫茶店市場のピークを見ると、店舗数では1981年15万4630店舗、売り上げは1982年1兆7396億円であり、現在、1兆988億円と縮小している(一般社団法人フードサービス協会参照)。そんななか、急劇に伸びたのが、コメダ珈琲店、おかげ庵を率いる株式会社コメダであり、今回、6月29日に上場する運びとなった。

これまでの喫茶店の歴史をみると、幾度となく変化があり、まずコーヒー専門店ブーム、ドトールが手掛けたセルフサービス、スタバなどのシアトル系のコーヒー、そして今、郊外型の喫茶店が熱い。その先陣を切ったのが、コメダ珈琲店である。

コメダ珈琲館のこれまで

コメダ珈琲店(以下コメダ)は、1968年1月に1号店として、名古屋で誕生し、その歴史は古い。喫茶文化の名古屋で厳しい競争のなか、めきめきと力をつけていったのである。喫茶店と言えば、参入障壁が低い業態と言われている一方、ある程度の店舗数を拡大させ、成長するには磐石なフォーマットがあってこそ成り立つ。

コメダの新規出店数を年度別に見ると、2013年 67店舗、2014年 59店舗 2015年度 66店舗

着実に年ごとに50店舗以上、出店していることがわかる。

今年は通常より大幅出店の見込み。

2016年2月期の出店数は90店弱になる見通しで、実現すれば過去最多となる。関東や関西など主力の中部エリア以外に店舗網を広げる方針で、新規顧客の取り込みに注力する

出典:日本経済新聞

コメダは、現在 全店舗で689店舗ある。

柔軟な立地対応

喫茶店と言えば、人口の多く、流れもある商業地区に集中していることが多かった。しかしコメダの出店先は、郊外型が主であり、喫茶店がひしめきあう商業地区より、競争も少なく、地代も安い。その一方で、人口が少ない。喫茶店の多くは単価が低く、夜の集客は見込めない。これらを考えると郊外型では採算があわないとされ、誰もそこに潜在市場があると思わなかったのである。競合がないにせよ、これまでとは違った厳しい条件のなか、じわじわと体力をつけ、2003年には東京の首都圏にも進出を果たしている。

現在の店舗立地は、郊外型が最も多く、ビルトイン型、そしてショッピングセンターと、立地は極めて柔軟性があることも強みの一つと言える。

これまでにない大規模店舗での出店

1店舗あたりの規模の大きさも特徴的である。コメダでは郊外型だと店舗坪数60坪、それ以外でも40坪から60坪と通常の喫茶店の約倍以上である。郊外店は、やはり車での利用が多く、時速40キロ以上の速さで店舗を見つけてもらう必要がある。より視認性が求められ、それもあって大型店舗にしたのかもしれない。そこで郊外型の1店舗あたりの全体坪数を見ると、駐車場も含め、300坪から400坪の敷地が必要で、初期投資は約7600万がフランチャイジーにかかると言われる。

とはいえ、ここまで出店数を伸ばせたのには、先述したように、しっかりとした仕組み作りがあったこと、肝となる商品を一括製造化にすることでコストを大幅に低くということも大きい。

メニューを見て、店舗内で負荷を与えず、しかし顧客は満足'

まず70%の売り上げ構成比となるコーヒーは、良く知られている3ヵ所のセントラルキッチンで一括製造することでコストダウンしているのだ。

店舗内でのバックヤードは、フランチャイジーが管理しやすいように、極力、調理負荷を徹底してそぎ落としている。メニューを見ると、一切、人によるブレが生じる商品、レストランで出されるメニューは見当たらない。そしてパンをメインとし、ご飯は一切ない。

今、コメダを追う形で出現している他の喫茶店チェーンを見ると、看板商品、例えばパンケーキは提供時間がかかりすぎたり、外食では見落としやすい劣化の早い商品が提供されていたり、といった問題点がある。コメダの看板商品であるシロノワールは、注文してすぐ提供できる商品となっており、味の良し悪しは別として、そのような問題点はない。

他のメニューも、一様に「喫茶店」というコンセプトから外れていない。このことから、店舗内オペレーションが崩れにくいのだ。喫茶店というのは、本来、レストランではないため、奇をてらったり、凝ったメニューは顧客の大半が望まない。「喫茶店はレストランではない」という創業者の考えが今も残っているとも言える。

朝食からはじまり、アイドルタイムがない

さてコメダの客単価を見ると750円で、他の業態と比較するとやはり低い。そのため、朝食から入ってもらい、夕方までが勝負となる。ご存じのように、昔から、名古屋の人は、朝食を外で済ますことがごく日常であり、コメダは朝7時から11時までモーニング、その三分の二は常連客であることから、朝食需要もしっかりと取り込んでいる。事実、朝食の時間帯での客数は、外食業界ではトップと言われている。来店すると、朝から午後まで顧客はひっきりなしに訪れ、顧客層の多くは高齢者が多い。つまりアイドルタイムがなく、高齢者もしっかりつかんでいる。そして日常生活のひとこまにコメダがあるのだ。

ファンドに売却、その後の利益率

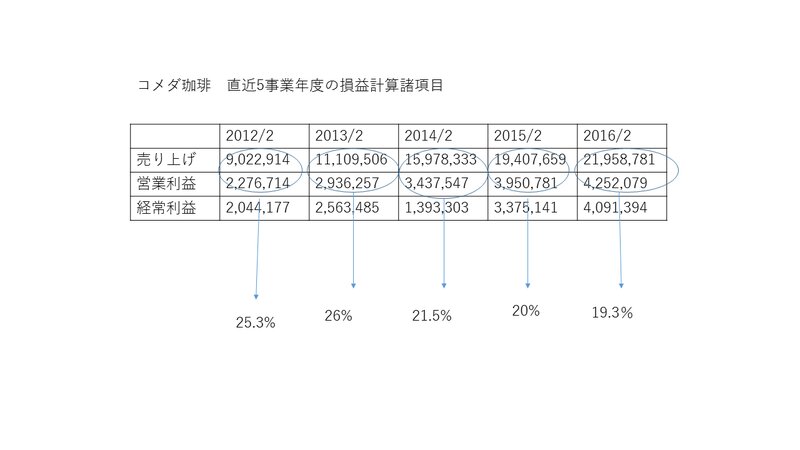

コメダはこれまで2度、売却され、一度は、ご存じのように2008年4月、APファンド、その後、2013年、アジア系ファンドMBKに約430億で売却された。これまでも利益率は25%以上あるとされ、MBKに売却後、2013年から昨年までの5事業含んだ財務データを見ると、利益率は、減少し、近々だと19%となっている。次第に減少しているが、外食のなかでは、非常に高い。利益率の高さで定評があるCoCo壱番屋のこの数年をみると、約10%であることからもおわかりいただけるであろう。

今後の出店、そして成長は・・・

しかし約430億という売却額を考えると、回収することは並大抵ではなく、残された選択肢は「上場」であることが容易に想像できる。

気になる点もいくつかある。その一つが、堅牢な仕組みから、参入障壁は低くなり、フランチャイジーにとってはやりやすい店である一方、既に競合がひしめきあっているなか、それがむしろ差別化しづらくさせ、足かせにもなりかねない。そして食材、メニューなど少しでも変更、磨きこみをかけると、オペレーションはたちまち崩れやすく、他の業態に変換しづらい。これまで郊外型に注力していなかった他の企業はコメダの成功を見て、郊外型に市場があると判断し、出店を始めており、100店舗以上の企業もある。そのため、残された立地は限られていると言われている。喫茶店業態の競合社だけを挙げてみても、星乃、高倉、元町、ミヤマ、コナズなど他にも多数あり、加えてファミリーレストランまでも朝食に力を入れだし、スーパーのイートインも今年になって、急劇な広がりを見せている。これらすべて競合となるのだ。上場することで短期的に売り上げを伸ばさなければならないことを当然、突きつけられ、ファンドに売却されてもなお何とか維持できていたコメダの微妙なオペレーションバランスの良さがここにきて、一気に崩れないかといった問題もでてくる。

いずれにせよ、今回の上場を機に、コメダは次なる段階に来ていると言え、喫茶店業態の今後の流れをも示唆するのではないか。