東芝の社長は、利益が売上を超えても不正に気がつかなかったのか?

「不正会計」から「粉飾」へ?

東芝の不正会計について、西田厚聰、佐々木則夫、田中久雄の歴代3社長が起訴されるかどうかが話題になっている。新聞業界では、強制捜査があった段階で「不正会計」から「粉飾」へと事案の呼び方を変えるかどうか検討するという説がある。とすると、強制捜査、起訴があれば「東芝粉飾事件」と呼ばれることになるのだろうか。

毎日新聞の記事は次のように述べている。

東芝の不正会計問題で、証券取引等監視委員会が、利益の水増しがあったとされるパソコン事業を担当していた同社の事業部門(社内カンパニー)の元社長から任意で事情聴取したことが関係者への取材で分かった。監視委は金融商品取引法違反(有価証券報告書の虚偽記載)容疑で東芝の歴代3社長の刑事告発を目指しており、3人から部門責任者への指示内容などを確認したとみられる。ただ検察側には慎重論が強く調整は難航しそうだ。

...

証券取引等監視委員会は通常、検察の了承を得て容疑者を告発する。告発を受理する時点で検察は立件可能と判断しているとされるが、東芝については消極的な見方が多く、東京地検は「刑事責任を問うのは困難」との見解を監視委側に伝えている。

検察幹部は「バイセル取引に唯一の会計基準があるわけではなく、絶対に違法だと断言できなければ事件化はできない」と指摘する。別の幹部は「悪質であることは否定しないが、起訴のハードルは高い」と話す。

バイセル取引

ここで「バイセル取引」という耳慣れない言葉が出てきたので、簡単に説明しておこう。

「バイ」というのは「買う」ということで、「セル」というのは「売る」ということである。つまり、買って売るという当たり前のことをいっているにすぎない。それでは「バイセル取引」は何が特殊なのか。

これは、パソコンの組み立てをお願いする業者に、パーツを売って、あとでパソコンの一部として買い戻す取引のことである。たとえば、5千円で仕入れたパーツを製造委託業者に7千円で売って、あとで完成したパソコンを1万円で買い戻すというようなパターンを考えればいい。いってみれば、買い戻し条件付き売買契約である。本来は売買として取り扱わず、外注加工費を計上すべき取引だろう。

このバイセル取引自体は、業界で一般的に行なわれていたもので、違法性はない。ただ、仕入れたハードディスクドライブやメモリなどを買ってきた値段のまま、委託業者に渡すと、東芝がいくらで仕入れたのかが製造委託先に筒抜けになる。普通、委託業者は複数の会社から製造委託を受けるので、どこが安く部品を買っていて、どこが高値づかみしているか全部わかってしまう。

それでは困るので、買ってきた値段を目隠し(マスキング)する。委託先に、パーツをちょっと高めの値段で売り、その代わり、パーツを高めに売った分を上乗せした値段で完成品のパソコンを引き取る。委託先としては、3千円高くパーツを売りつけられても、3千円高くパソコンを買ってくれるのであれば、別に問題ない。

また、マスキング価格で製造委託先へパーツを販売するのは、ほかの業者もやっていたことで、そのこと自体には違法性はない。

コストのマイナス

ただ、東芝は、委託先へのパーツの販売をコストのマイナスにするという変な記録の仕方をしていた。もっとも、このような処理をしたとして、パーツを売った分、コストがマイナスになったとしても、そのマイナス分を上まわる値段で完成したパソコンが仕入れられてコストになっていれば問題はない。

問題となるのは、四半期末時点で、委託先に売ったまま、まだ戻ってきていないパーツの売り上げ分である。その分、コストが小さく出るので、それと同じ額だけ利益が大きく出る。

これを修正するために、四半期末月に、製造委託先にあるパーツ売上高を製造原価に戻し入れていれば問題ない。また、戻し入れていなくても少額であれば問題ない。

しかし、期末に製造委託先にあるパーツ売上高が大きければ「不適切」である。さらに、これを意図してやっていれば「不正」だろう。自然に多額の利益嵩上げになることはないので、東芝の誰かの「不正」であることは間違いない。ポイントは、3社長が「不正」だとわかっていて、そうするように指示したかどうかである。

不正会計の開始

東芝の第三者委員会報告書によると、西田厚聰社長は、多額の「チャレンジ」(損益改善要求)を求めていた。2008年第1四半期にはパソコン事業の営業利益52億円を88億円に改善するように強く求めた。それに対して現場は「CR前倒し」で対応する。CRはコスト・リダクション(原価低減)の略で、「CR前倒し」というのは、原価低減努力を予定より早く進めるというのが元々の意味である。

パソコン事業は、2008年度上期は206億円の営業損失の見積もりに対して、「改善チャレンジ」354億円を織り込んでプラスの148億円と見込んでいたところ、西田社長はさらに50億円のチャレンジを求めたという。

しかし、チャレンジ達成の目途がたたず、2008年8月にチャレンジが達成できないと西田社長に報告したところ、サブプライムローン問題による景気減速で全社の損益が悪化している情況下、50億円の損益改善は必ずやらなければならないと強力に求められた。

そこで、パソコン事業部門は「CR前倒し」により、173億円の損益改善を図り、営業利益を237億円として、チャレンジ値198億円を達成した。そして、この「CR前倒し」の中に、製造委託先へのパーツの押し込み販売によるコスト削減=利益水増しが含まれていた。

2008年10月には、当時の社内カンパニー長は「CRの前倒し効果は173億円、それを外すと実力は営業利益64億円」と実力以外の「CR前倒し」によって営業利益が嵩上げされていることを西田社長に説明した。西田社長は、「CR前倒し」に言及することなく、損益改善を強く求めた。のちには「いくら為替が悪いと言っても話にならない」「こんな数字はずかしくて、公表できない」などと強く損益改善を求めたとされている。

わずか3日で120億円の損益改善要求

佐々木則夫社長になってから、パソコン事業を担当するカンパニー長が「CR前倒し」の精算をしようと持ちかける。要するに、利益水増し分を解消して、損失を出そうという提案である。ここで、佐々木社長は、「一番会社が苦しいときにノーマルにするのは良くない考え。話がちょっとおかしくて、PC(パソコン事業)のためにも、東芝のためにもなっていない」と述べたとされている。

2009年12月に、佐々木社長は田中久雄氏に「PC(パソコン事業)損益を改善せよ。借金返済はやってほしいが、全社の状況から借金は必要悪であるが、FY3Q(第3四半期)はやむをえない。何とか改善してもらいたい。できれば150億円程度やれないか」と述べたらしい。ここで「借金」は、利益の水増し分の隠語である。その結果、利益水増し分は403億円まで増える。

おそらく、佐々木社長には「借金」を減らそうという意図があったのだろう。しかし、「借金を減らそうとして出るものを出さないのはダメ。借金はソフトランディングで返せと言っている。自分たちの予算はこうだけど、借金は下期予算を下まわっても返済ということであれば、自分の安全、会社の危険だ」「3Q(第3四半期)で出た利益を使って借金を余分に返済して前回通り、借金だけ返済して、予算は達成しましたなんていうことがあれば、賞与の査定は2段階引き下げるから」という発言もあった。

2012年度上半期のパソコン事業が多額の営業損失を出すと聞かされた佐々木社長は「まったくダメ。やり直し」と損益改善を指示。2012年9月27日に、パソコン事業とテレビ事業を合わせて、営業損失が248億円となると報告されると、残り3日で120億円の利益改善を求めるとともに、翌日の9月28日に検討結果を報告するよう求めている。これに対して、100%子会社へのパーツの高値押し込み販売も含め、わずか3日で119億円の損益改善対策がなされたという。

ついに利益嵩上げ累計額721億円に!

田中久雄社長は、パソコン事業の調達部長、本社の調達部門長を務めてきていて、バイセル取引の利益嵩上げスキームは熟知していたとされる。田中社長は、別の幹部に「これまでの方針とは少し異なりますが、少しバイセル借金を増やして、何が何でも」パソコン事業部門の赤字を一定の範囲に「止めたいと思っています」と説明した。これに対し、その幹部は、田中社長「が決断された場合は、100%したがいますし、ベストを尽くしますが、私はバイセルを増やすことには反対です」と難色を示していた。しかしながら、結局、バイセル取引による利益嵩上げが追加され、2013年度末の利益嵩上げ累計額は721億円に達している。

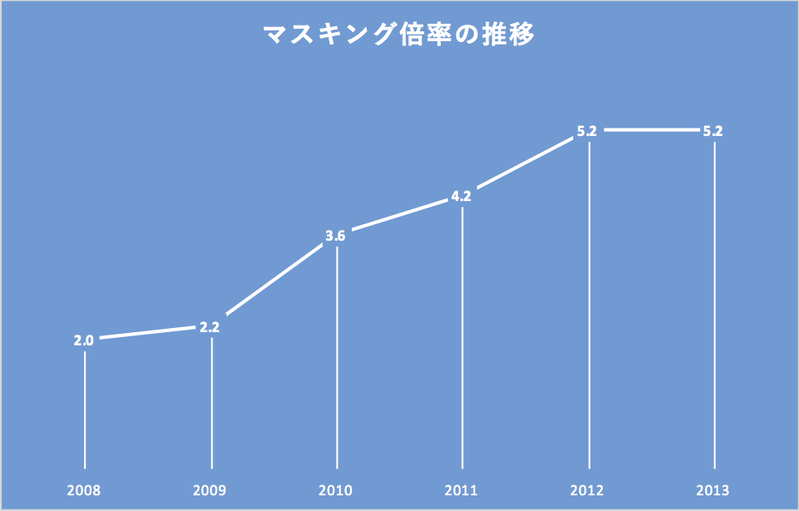

マスキング倍率は、グラフのとおり、だんだん高くなっていった。普通、2倍を超えることは珍しいとされるマスキング倍率は、2008年の2.0倍から2013年の5.6倍までかなり高くなっている。もちろん、倍率が高いほど、利益操作の効果が大きい。マスキング倍率5.6倍ということは、たとえば、5千円で仕入れたパーツを2万8千円で売っていた計算になる。

3社長は不正に気がつかなかったのか?

第三者委員会の調査報告書が正しければ、歴代3社長がバイセル取引の利益嵩上げスキームを理解していなかったとは考えにくい。しかし、西田社長は、通常の原価低減努力によるチャレンジ達成だと思っていたという。佐々木社長は、バイセル取引により多額の利益が出ていることは認識していたが、違法なものではないと考えていたという。田中社長も、製造委託先への押し込み販売による利益嵩上げには気がついていなかったと述べているが、第三者委員会は、田中社長は利益嵩上げに気がついていて、長年にわたり、それを是正しなかったと認定している。

歴代3社長が「不正」の存在に気がつかなかったとすれば、部下が勝手に不正をしたということになる。そして、佐々木社長は、3日で120億円もの損益改善要求が、すべて適法な方法で達成できると信じていたということにもなろう。

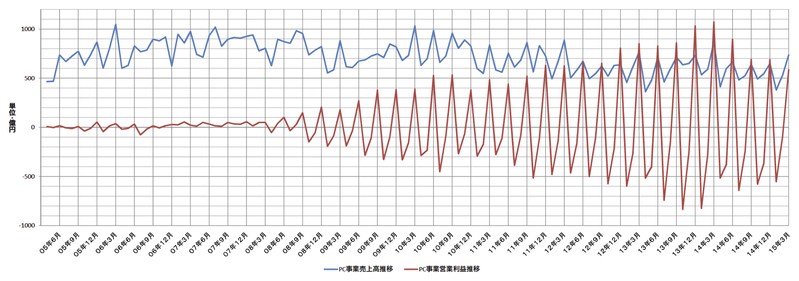

第三者委員会の調査報告書には、印象的なグラフがある。売上が青いライン、利益が赤いラインである。売上は細かく上下しながら緩やかに下降傾向にある。利益は途中までゼロ近辺で細かく上下しているが、不正会計が始まると、激しく上下し始める。四半期末月に大きく利益が出て、その翌月に大きな反動が出ている。そして、前四半期の利益を超えるかのように、次の四半期末月では大きな利益が出ている月も多い。

これほど大きな利益の上下変動が出ても、社長は不正に気がつかないものなのだろうか。原価率がこれほど大きく変動しても異変を感じないものなのだろうか。

とくに注目すべきは、売上と利益の関係である。後半では利益が売上を超えている月がいくつかある。たとえば、2012年9月は624億円の売上に対して、651億円の営業利益が出ている。これは佐々木社長が3日で120億円の損益改善を求めた月である。

営業利益が売上高を超えるということは、コストがマイナスになるほど、激しい押し込み販売が行なわれていたということである。売上原価だけでなく販売費及び一般管理費も含めてマイナスでなければ、利益が売上を超えることはない。

社長月例で売上と利益が報告されていなかったということは考えにくい。そして、マイナスのコストが出ていて、利益が売上を超えているレポートを見て、何らかの不正が行なわれていることに社長が気がつかないとしたら、経営者としての適格性を疑われかねないだろう。売上高が6兆円を超える企業の社長が、マイナスのコストのおかしさに気がつかなかったとは、にわかには信じがたい。そして、おかしいことに気がついていたとしたら、そのような数字を「適法」だと信じていたのだろうか。

コストをマイナスにして売上高を超える営業利益を計上することを良しとしている会計基準はないはずである。検察が消極的な理由を想像するのはなかなか難しい。