バラマキ批判と政府の連結BS

総選挙前に財務事務次官の論攷発表

『文藝春秋』に掲載された矢野康治財務事務次官の論攷が波紋を拡げている(*)。「このままでは国家財政は破綻する」というタイトルは、いくらかセンセーショナルな表現だが、雑誌やウェブ・メディアの場合、著者にタイトルを決める権限がなく、編集者がページ・ビューを意識して目立つタイトルを付けることが多いので、矢野事務次官発案のタイトルかどうかはわからない。(たぶん、違う。)

話題になっていたので、有料の部分も購入して読んでみた。いくらか情緒的な表現はあるものの、ごく普通の穏当な内容である。麻生太郎前財務大臣の承諾を得て公表されたとのことなので、従前の財政政策と整合性ある内容なのだろう。鈴木俊一財務大臣も政府の方針に反していないと述べている(*)。

しかし、財政積極派からは強い反発が出ている。新型コロナウイルス禍を受けた経済対策論争を矢野事務次官が「バラマキ合戦のような政策論」と表現したことに対して、高市早苗政調会長は「大変失礼な言い方だ」と不快感を示したという(*)。確かに「バラマキ」という表現はキツいかもしれない。

ただ、与野党を見渡しても、財政再建と構造改革を進めようという政策を掲げる人が少ない印象はある。自民党総裁選で高まった株価は、おそらく「これでは構造改革は期待できない」という失望を織り込んで下がった。

民主主義と財政赤字

高市政調会長は「基礎的な財政収支にこだわって本当に困っている方を助けない。これほどばかげた話は無い」とも述べたとされている。コロナ禍は、金融危機や東日本大震災のような緊急事態なので、財政規律を重視する人のあいだでも、一時的な積極財政を支持する人は多い。問題は、「一時的な積極財政」が恒常的になってしまうという点にある。

ブキャナン=ワグナーの論を持ち出すまでもなく、民主主義と積極財政の相性は悪い。政治家が選挙の前に、増税や歳出カットを掲げることは稀である。景気がよく税収が上がっているときに歳出をカットし、コロナ禍のような緊急時に歳出を増やして困った人を助けるという積極財政自体が悪いわけではないが、民主主義体制では、政治家が選挙を意識するので、つねに歳出拡大が続き、コロナ禍のような緊急事態では「超」積極財政になるということである。

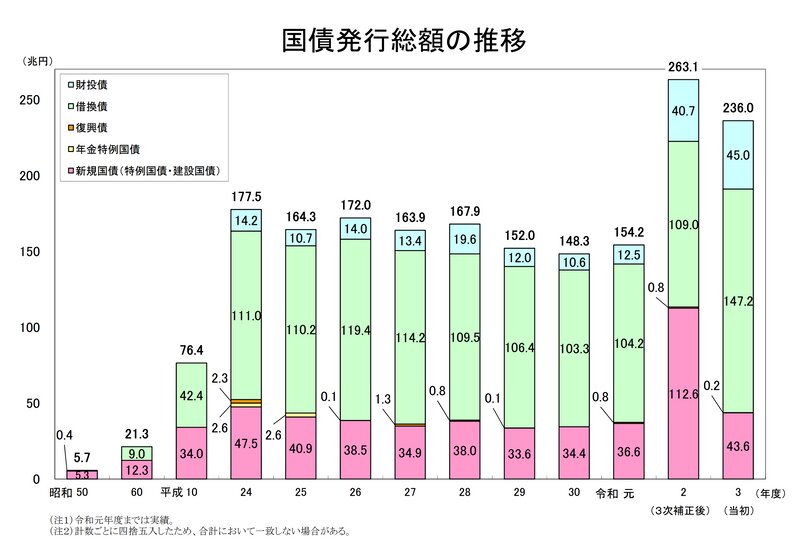

国債発行額を見ても、ここしばらく恒常的に170兆円前後だったのを、ここ数年で何とか150兆円前後に抑えたところで、コロナ禍となり、いきなり263兆円、236兆円というペースになる。平時の積極財政、緊急時の「超」積極財政である。結果として、2020年3月末の政府の有利子負債は1068兆円となる(*)。(政府短期証券77兆円、公債899兆円、独立行政法人等債券56兆円、借入金36兆円。預託金や郵便貯金は含めず。)

政府の連結BS上のキャッシュ

もっとも、負債が巨額だというばかりではバランスが悪い。政府の資産も巨額なので「巨額の負債も巨額の資産に裏打ちされていれば大丈夫」という議論もありうる。

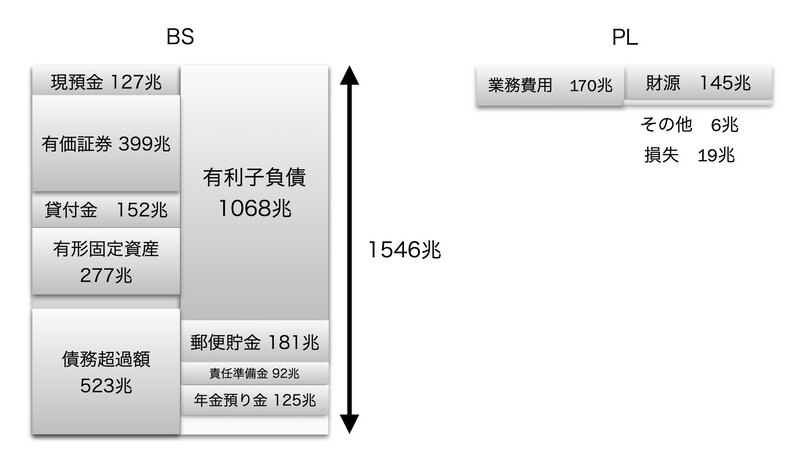

そこで政府の連結財務諸表を見てみよう。最新版は2020年3月のものである。ここではとくに貸借対照表(BS)に着目する。(BSの隙間の部分は、金額の小さいいろいろな項目の集まりである。)

まず気になるのは、圧倒的な有利子負債である。すでに述べたように、これは政府短期証券77兆円、公債899兆円、独立行政法人等債券56兆円、借入金36兆円の合計1068兆円として計算した。日本郵政株式会社が連結されているので郵便貯金181兆円もある。

一方の資産では、現預金127兆円や有価証券399兆円が目にとまる。これだけキャッシュがあれば、支払いは安泰、やはり財政危機説はウソだった...ということになるのだろうか。

たとえば、外国為替資金特別会計にも2020年3月期に16兆円ほどの現金預金がある(*)。労働保険特別会計の場合、労災勘定に8.1兆円、雇用勘定に6.1兆円の現預金がある(*)。

以前、特別会計に潜む「埋蔵金」が話題になった。筆者も行政事業レビューを通じて、あちこちの法人に溜め込まれたキャッシュを見つけて、返納を提言したことがある。探せばまだまだあるだろう。

もちろん、個々の法人としては資金繰りのため、手許にキャッシュをおいておかないと不安だという事情はあろう。この場合、決済を司る資金管理法人を作って、そこで政府関連決済を集中的に行なうことが考えられる。そうすれば、かなりの資金をひねり出せるはずである。中が細かく仕切られた鞄は使いにくい。あちこちに余剰資金が貯まってしまう。大きなスーツケースを作るなら、決済に必要な資金水準をかなり抑えることができる。グループ会社の資金を一箇所に集める資金管理会社を作ってグループの資金利用効率を高めるのは民間企業ではごく一般的な手法である。

一方の有価証券399兆円には、支払いに充てられないものがかなり含まれている。たとえば、GPIF(年金積立金管理運用独立行政法人)が連結されているので、GPIFの金銭の信託150兆円も含まれている(*)。

GPIFの運用資産のうち、25%が国内債券(*)なので、日本国債がいくらかは含まれているのだろう。政府の連結BS上、政府短期証券、国債などの公債は、資産と負債両建てになる場合には相殺消去されている。

いうまでもなく、年金原資のこの資金を国債の支払いに充てるわけにはいかない。

そのほか、外国為替資金特別会計に125兆円の有価証券がある(*)。しかし、これは外貨建の有価証券が含まれていて、将来の為替介入のため、外貨建で持っていることに意味がある。これも国債の支払い原資にするわけにはいかないだろう。

政府資産の減損

金融資産のほかに、政府の有形固定資産が277兆円ある。いざとなったときにこれを売却して国債の支払原資に充てることができるだろうか。

政府の有形固定資産277兆円の内訳は、公共用財産以外の国有財産等が71兆円、公共用財産が197兆円である。適切に区分されていることが前提となるが、常識的には公共用財産197兆円には手がつけられない。

さらに、政府の有形固定資産は、企業の有形固定資産と一緒にならない。減損会計の適用範囲が狭いからである。

企業の資産は収益を上げ、最終的には利益を稼ぐために保有している。基本的には、買ったときの値段(取得原価)から、減価償却費など、すでに費用に配分した額を引いて資産計上する。

そして、将来の収入がその帳簿価額を下まわると予想され、その資産にBS計上額ほどの価値がないと考えられる場合、将来の収入の現在価値まで帳簿価額を切り下げる。そのときに出る損失が減損損失である。

それでは、たとえば、国道はどうだろうか。一般国道は、通行料を徴収していないので、キャッシュを生まない。みんな自由に通行できる。しかし、利用にともなって舗装が傷んでくれば修繕しなければならない。公共財の多くには収入は期待できず、支出ばかりかかる。

だからといって、国道を更地にして土地を売却するわけにはいかない。いや、一部、そうするべき国道もあるのは事実だが、よく利用されている国道については廃止と土地売却は論外である。

また、UR(独立行政法人都市再生機構)のような独立行政法人の場合、別の問題がある。URは、毎期減損損失を計上しているが、その減損損失が売却・民営化したと仮定した場合より小さく計上されるのである。

独立行政法人の場合、財政投融資からの借入れの金利が低い。そこで、将来の収入を金利を含めた調達コストで現在価値に引き直すときに計算結果が高めに出るので減損損失が小さくなる。民営化して市中金利が適用されれば、減損損失は大きくなる。

一般論として、長期投資の場合、割引率が倍になれば、資産価額はほぼ半減する。財政投融資借入機関を民営化しようとすれば、資産価値は大きく損なわれ、場合によっては買い手がつかないだろう。

運営費交付金を毎年何百億円も投入しないと成り立たないような組織は、公共性があり、それだけの価値があると考えられているからこそ、毎年毎年キャッシュが注入されている。この毎年毎年おカネが出て行く組織を単位として減損をかければ、資産として計上されている多くの部分は「負債」になる。国債償還原資としては使えない。

このように債務超過523兆円の組織で、処分できない資産を大量に抱えている場合、資産がいっぱいあるから支払い能力は大丈夫とはいえそうにない。引き続き国債発行による借入れ収入に頼っていくほかない。

日銀の連結と財政ファイナンス

連結されていない組織のうち、政府に関係している組織としては日銀(日本銀行)がある。日本国政府は、日銀の出資証券の55%を握っているので、もし日銀が株式会社であれば連結子会社となる。

もっとも、金融政策の独立性担保のため、中央銀行には独立性が求められるのが一般的である。日本国政府が日銀を支配しているかどうかは微妙なところである。

日銀は、2020年3月期で604兆円、2021年3月期で715兆円の総資産をもち、2020年3月期で486兆円、2021年3月期で532兆円の国債を保有している(*)。日銀を連結すれば、国の有利子負債は半分近くに減る。連結BSの見た目を改善する上ではいいアイディアかもしれない。(実質的には何の意味もないが。)

一方、財政法5条は、日銀による国債の直接引き受け、いわゆる財政ファイナンスを禁止している。ただ、これは実質的には空文化しており、日銀は市場から大量の国債を購入することで、財政をファイナンスしている。

財政ファイナンスがなぜダメかというと、財政節度が失われインフレが懸念されるからである。その意味では、激しいインフレの兆候が見られない現在、財政ファイナンスのリスクはまだ見えてきていない。

本当のコスト

多くの経済学者・財政学者は、これまで財政ファイナンスによるインフレ・リスクはもっと高いと考えてきていた。しかし、これほどまでに政府債務が膨らんでいても、まだ破滅が来る兆候は見られない。

しばらく大丈夫だったので、これが普通だと考えて「もうこれで無限に財政ファイナンスしても大丈夫」という議論が出てきている。政治家のなかにもそう考える人が増えてきたように思う。

もし本当に無限に財政ファイナンスをしても大丈夫であれば、法人税、所得税、消費税、社会保険料を全廃し、すべての政府支出を公債発行でまかなった上、10京円ほど調達して国民1人に10億円ずつ給付金を払い、さらに10京円調達して太平洋を埋め立てればいい。

もちろん、日本経済にそんな供給能力はないので、激しいインフレになるだろう。限界はあるに決まっているのである。

意見が分かれるのは、その限界がすぐそこなのか、ずっと先なのかという点にある。日本経済の供給能力の枠内で少しずつやっている分には問題は少ないと考える人もいる。

しかし、目に見えないところに本当のコストがかかる。積極財政は少しずつ日本経済を蝕んでいく。

日本経済の供給能力は有限である。需要があんまりなくて、余剰キャパシティがある不景気のときに積極財政で穴埋めするのは一見するといいように見えるかもしれない。

しかし、これは日本の貴重な資源を民間経済活動に振り向けず、政府支出に振り向けるということである。たとえば、メルカリのようなアプリを開発する資源を削って、ココア(新型コロナウイルス接触確認アプリ)のようなアプリの開発に回すということである。

人のカネは自分のカネほど効率的には使われない。非効率に使われる大きな予算を受注して売上を立てるほうが、厳しい市場競争に打ち勝って売上を立てるより簡単である。

国家公務員のかたがたが不誠実に仕事をしているとは思わないが、人数が減らされて長時間労働をしている以上、1円1円吟味して丁寧に予算執行するのはムリである。結果として、日本経済が提供する財・サービスの質の劣化が進み、国際競争力が失われ、貧しくなっていく。

利払い費と金融政策の制約

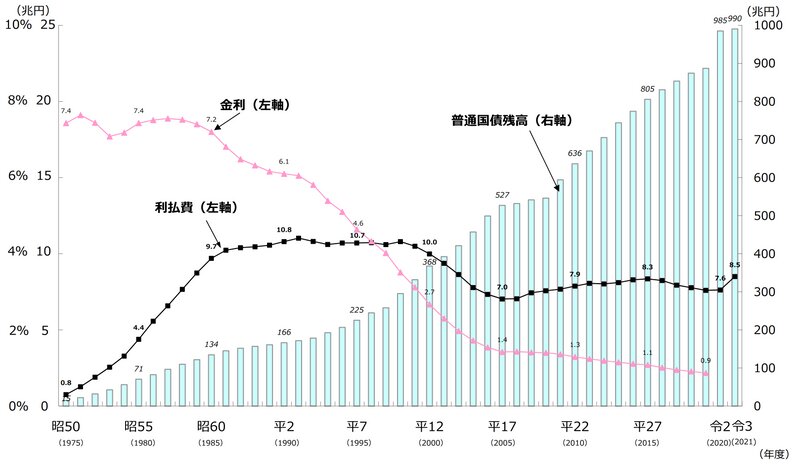

2020年3月期に支払利息は、6.7兆円となり、防衛予算より大きい。絶対金額としては大きいが、下のグラフのように、金利が下がって国債の利払い費が抑えられている。

しかし、これは一方で、金融政策の制約となっている。金利を上げれば、国債借換えを通じて少しずつ利払い費が上がっていく。金利が倍になれば、利払い費は徐々に倍に近づく。金利がそのままでも公債発行が進めば利払い費は増えていく。

そして、金融緩和をし続けなければならないとしたら、傾向として円安に振れ、外貨ベースで見た日本経済の実力は低くなる。公債発行が進めばさらに金利を抑えなければならない。1人あたりGDPはいろいろな国に抜かれていくだろう。

結局のところ、国債を発行すれば何の問題もなく、いくらでもおカネが手に入るなんていう夢のようなストーリーは成り立たない。財政赤字と政府債務の増加は、どこかにコストとして現われる。