国債の「60年償還ルール」を見直しても、新たな財源は1円も捻出できない

防衛費増額の財源を巡って、国債の「60年償還ルール」の見直しが争点の一つになりつつある。争点の一つに浮上した理由は、このルールを見直すことで、増税せずに新たな財源を生み出せるという「幻想」があるからだ。しかし、この議論はまさに「幻想」でしかない。完全に間違った議論であり、国債の「60年償還ルール」を、例えば80年償還に延長しても、新たな財源は1円も捻出できない。

この事実を正確に理解するためには、その前提の予備知識として、①「60年償還ルール」の概要や、②「財政赤字の定義」を把握しておく必要がある。なので、最初に①・②を順番に説明しよう。

まず、①の「60年償還ルール」とは何か。このルールは、国債を発行してから必ず60年での完済を義務付けるものだ。大雑把なイメージでは、ある年度に60兆円の国債を発行した場合、それ以降は毎年度1兆円ずつ返済し、60年後に完済することを義務付ける。

では、いま日本財政は概ね1000兆円の債務(国債発行残高)を抱えているが、これを60年で完済しようとすると、毎年いくら返済すればよいか分かるだろうか。計算方法は極めて簡単であり、1000兆円の債務を60年で割り算すればよい。つまり、答えは約16兆円(=1000兆円÷60年)だ。

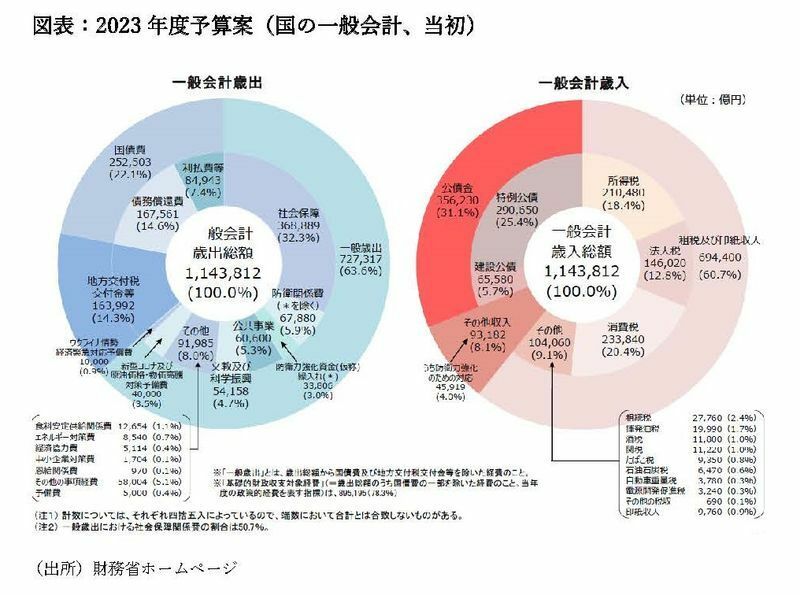

なので、このルールに従うと、現在の財政状況では、約16兆円の返済を行う必要があることになる。専門用語では、この約16兆円を「債務償還費」といい、この債務償還費は、毎年度における国の予算(一般会計)の歳出項目として計上される。例えば、2023年度予算案(当初)では、債務償還費として、約16.3兆円が計上されている。

なお、厳密には、法律に基づき、国債発行残高の1.6%に相当する金額を、債務償還費として国の予算(一般会計)に計上し、後述の「国債整理基金特別会計」に繰り入れた上で返済を行っている。

次に、②の「財政赤字の定義」とは何か。財政赤字とは「その年度における債務(国債発行残高)の増加分」として定義される。つまり、「債務がどの程度増加したか」が財政赤字の定義であり、例えば、1000兆円の債務が、翌年度に1030兆円に増加したら、30兆円がその年度の財政赤字となる。

これが財政赤字の定義だが、以下の図表の2023年度予算案(当初)ではどうか。税収や公債金収入といった歳入、社会保障関係費や国債費といった歳出として、約114兆円を計上している。このうち、新規に国債を発行して調達した「公債金収入」が約35.6兆円と計上されており、一般的なイメージでは、予算案のうち、税収を上回る歳出の超過分が財政赤字と思われるので、歳入の約35.6兆円(公債金収入部分)が財政赤字と思う人々も多いのではないか。

だが、これは間違いだ。なぜなら、財政赤字の定義は「財政赤字=その年度における債務(国債発行残高)の増加分」であるからだ。既に説明したとおり、国債の「60年償還ルール」により、2023年度予算案では、約16.3兆円の債務償還費を計上しており、この分の国債は返済している。

つまり、新規に国債を約35.6兆円発行しているが、それと同時に約16.3兆円の国債は返済しているので、この年度の債務の増加分は「約19.3兆円」(=約35.6兆円-約16.3兆円)だ。なので、財政赤字は約19.3兆円になる。このことから、財政赤字は「公債金収入」と「債務償還費」の差額であり、「財政赤字=公債金収入-債務償還費」として定義することもできる。

以上が予備知識だ。では、この60年償還ルールを見直して、60年の償還を80年に延長したら、新たな財源が生まれるのか。答えは「No」だ。新たな財源が生まれるということは、この見直しだけで財政赤字が縮小しないといけないが、それは起こらない。この事実を次に確認しよう。

まず、80年の償還に延長する場合、1000兆円の債務を80年で割り算すると約12兆円なので、債務償還費は約12兆円になる。60年償還ルールの下では、2023年度予算案で、債務償還費は約16.3兆円であったので、80年に延長すると、約4兆円(=約16.3兆円-約12兆円)も債務償還費が減少する。2023年度予算案の歳出合計は約114兆円であったので、債務償還費が4兆円減となると、歳出合計は約110兆円になる。

だが、2023年度予算案の歳入合計は約114兆円であったので、60年償還ルールを見直したとき、歳入の構造が変わらず、歳入合計が約114兆円であるとすると、あと4兆円分、防衛費などの歳出を増やすことができる錯覚に陥るが、これを実行すると、財政赤字は拡大してしまう。

思い出してほしいが、財政赤字の定義は「公債金収入-債務償還費」であった。いま、歳入の合計や構造が変わらず、歳入合計が約114兆円であるとすると、このうち公債金収入は約35.6兆円だ。にもかかわらず、60年償還ルールの見直しにより、債務償還費が約12兆円になると、財政赤字は「約23.6兆円」になる。ルールを見直す前の財政赤字が約19.3兆円であったので、約4兆円も財政赤字が拡大してしまう。

なぜ、財政赤字が拡大してしまったのか。それは、ルールの見直しにより、約16.3兆円であった債務償還費が約12兆円に減少して、歳出合計が約114兆円から約110兆円に減少したにもかかわらず、歳入合計を約114兆円に維持したからだ。歳出合計が4兆円減少したなら、歳入合計も4兆円減らすのが自然である。60年償還ルールを見直しても歳入項目の税収(約69.4兆円)やその他収入(約9.3兆円)は変わらない。それにもかかわらず、歳入合計を約114兆円に維持すれば、公債金収入(約35.6兆円)も維持しないといけなくなる。

もう既に読者の多くは気づき始めていると思われるが、債務償還費が約12兆円に減少したら、歳出合計が約110兆円になるので、歳入合計も約110兆円に減額するのが自然な姿だ。なぜなら、歳出合計に対し、税収(約69.4兆円)やその他収入(約9.3兆円)が不足していたから、新規に国債を約35.6兆円も発行して資金を調達していたわけだが、歳出合計が約4兆円減少すれば、新規の国債発行もその分だけ減額できるからだ。この場合、新規の国債発行も約4兆円減となり、公債金収入は約31.6兆円となる。

このときの財政赤字を計算すると、どうなるか。「財政赤字=公債金収入-債務償還費」なので、財政赤字は約19.6兆円(=約31.6兆円-約12兆円)となり、この値は60年償還ルールを見直す前の財政赤字と完全に一致する。

以上から分かることは、国債の「60年償還ルール」を見直しても、財政赤字は全く変わらず、新たな財源は1円も捻出できないという揺るぎない事実だ。これは、60年償還ルールの見直しで、80年償還に長期化せず、40年償還に短期化しても同じことが言える。

不思議に思う読者もいるかもしれないが、このような問題が発生するのは、日本財政が膨大な債務を抱え、もはや自転車操業に陥っているためだ。2023年度予算案をみても、歳出は税収を上回っており、そもそも1000兆円もの債務を返済する税財源はない。では、1000兆円もの債務はどう返済しているのか。先に答えをいうならば、実質的に1円も返済していない。

1000兆円もの債務の中身は、2年や5年、10年・30年といった期間で返済すること約束した国債の合計額だが、平均的な返済期間(専門用語で「平均償還年限」という)は約10年だ。なので、日本財政は平均的に毎年度100兆円もの返済を迫られている。

しかしながら、図表(2023年度予算案)をみても分かるとおり、100兆円もの税収はなく、むしろ社会保障関係費や防衛費などの歳出を賄うため、新規に国債を発行して歳入を確保しているのが現状だ。このため、債務の返済はできておらず、財政当局は、債務を管理する「国債整理基金特別会計」を設置し、返済が迫られる国債を返済するために、図表とは異なる国債を新たに発行して返済している。

この処理を「国債の借り換え」、そのために発行される国債を専門用語で「借換債」といい、最近は、毎年度100兆円以上もの借換債を発行している。

というのも、100兆円は平均的な返済額で、厳密には年度毎によって国債の返済額が変動するためで、2023年度の借換債の発行額は157.6兆円だ。なお、図表の国債を「新規国債」というが、この新規国債と借換債の合計だけで約194兆円の発行になり、それ以外の財投債を含め、2023年度の国債発行計画では概ね205.8兆円もの国債を発行予定だ。

以上から分かると思うが、60年償還ルールに従い、債務償還費を計上して、債務(国債発行残高)を返済しているように見えるが、実際の日本財政は借金漬けで、返済しておらず、毎年度、国債発行残高が増加し続けている。

一部でも返済するためには、債務(国債発行残高)が減少する必要があり、それは財政赤字がゼロとなり、財政収支が黒字化したときだ。黒字化の条件は、財政赤字の定義から、「債務償還費>公債金収入」となり、2023年度予算案では、債務償還費が35.6兆円を超えない限り、債務の増加が止まらないことを意味する。

もっとも、経済学的には、債務(国債発行残高)が増加しても、名目GDP比で評価した「債務残高(対GDP)」が安定的に推移していけば問題ないが、既に日本の債務残高(対GDP)は200%を超え、現在も膨張し続けているという現実も忘れてはいけない。