首都圏、中型・大型の物件が上昇傾向…賃貸住宅の成約家賃動向をさぐる(2023年発表版)

賃貸住宅利用者だけでなく、利用をしようと考えている人にとって、家賃の動向は気になるところ。今回は賃貸住宅管理会社が管理する物件で賃貸契約が成約した際の家賃の動向について、賃貸住宅の管理会社による協会「日本賃貸住宅管理協会」の調査「賃貸住宅市場景況感調査(日管協短観)」(※)から確認する。

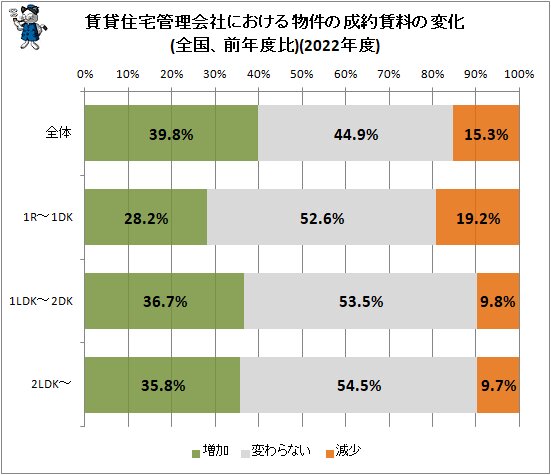

賃貸物件を間取りで「1R(ワンルーム)~1DK(1部屋+ダイニング+台所)」「1L(リビング)DK~2DK」「2LDK~」の3タイプ、要は小型・中型・大型に区分。それぞれの物件で個々の管理会社における成約時の家賃が前年度と比べてどのように変化したかを尋ねた結果が次のグラフ。全体では減少よりも増加回答者が多い結果が出ている。

個々の管理会社で賃料が増加、つまり上がった状態で契約した事例が前年度と比べて多数を占めたとの回答は39.8%。減少回答は15.3%を占め、流れとしては家賃の上昇現象が見受けられる。「変化無しが4割台」と安定感があるとの解釈もできるが、後述するDI値がすべての属性でプラス圏にあることも併せ、需給の観点では賃貸住宅の引き合いの強さによる値上げ傾向が生じていることが分かる。見方を変えれば「貸し手優勢市場」。

間取り別では中型が一番増加回答が多く、小型が一番増加回答が少ない。小型は減少が多い。

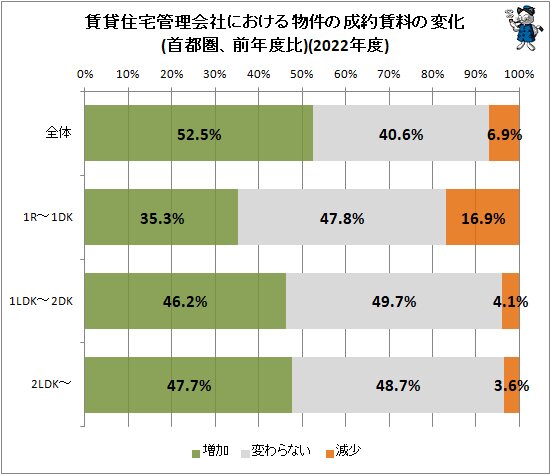

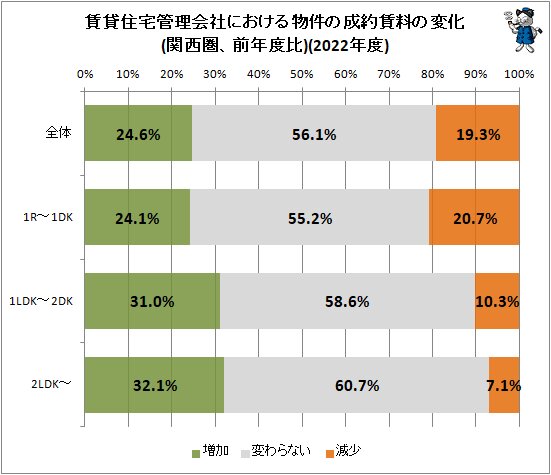

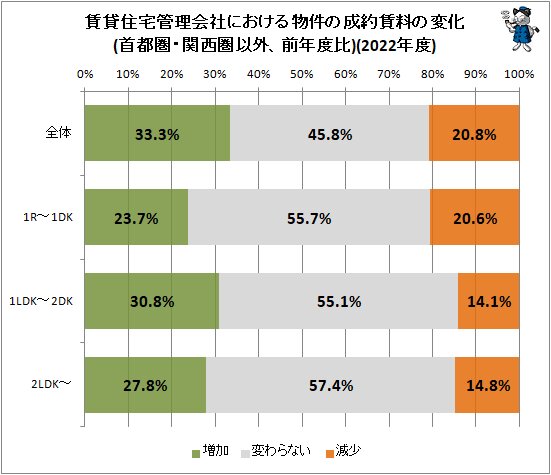

これを首都圏、関西圏、首都圏・関西圏以外の地域に対象領域を区分し、それぞれの圏限定で値を確認したのが次のグラフ。

首都圏では小型で減少が多めだが、それでも増加よりは少ない。中型・大型は減少が1桁台%しかない。関西圏でも動向そのものは首都圏と似たようなものだが、増加の値が首都圏よりは少なく、減少の値は多くなっている。増加の勢いは首都圏の方が強そうだ。首都圏・関西圏以外も動向は関西圏と似ているが、より増加が少なく、減少が多くなっている。

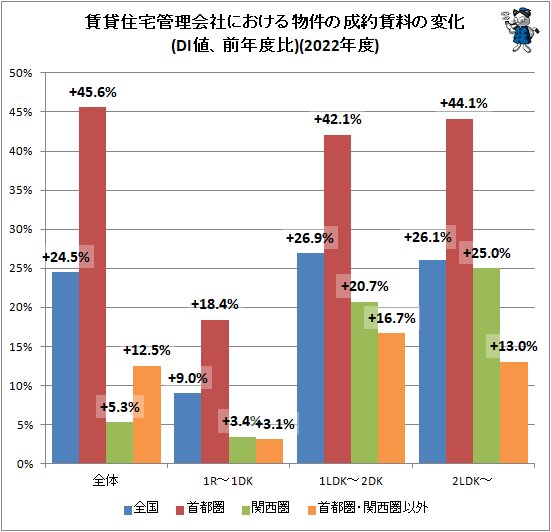

これらの動きを分かりやすくするため、DI値(増加から減少を差し引いた値)を算出したのが次のグラフ。

マイナスは皆無。間取り別では中型と大型で値が大きく=増加の勢いが強く、地域別では首都圏の値がとりわけ大きなものとなっている。これらの属性では成約賃料が強い増加傾向にある実情が分かる。

この動きについて短観では「成約賃料の上昇要因としては、新築を中心とした建築関連物価上昇の影響により賃貸市場における利回りが低下したこと、テレワークの普及といった業務形態の変化により賃料が多少上がってもより広いスペースやより充実した設備を求める層が増えてきたことなどが主な要因と思われる」と説明している。小型の物件では増加の勢いが今一つなのも、納得できる次第ではある。

■関連記事:

【平均家賃5万9700円、首都圏での収入に占める家賃比率40.3%…家賃の面から大学生の収入と生活の厳しさを検証】

※賃貸住宅市場景況感調査(日管協短観)

2023年7~8月にインターネットを用いて日本賃貸住宅管理協会会員に対して行われたもので、有効回答数は541社(回収率29.7%)。2022年4月から2023年3月に関する状況について回答してもらっている。

(注)本文中のグラフや図表は特記事項のない限り、記述されている資料からの引用、または資料を基に筆者が作成したものです。

(注)本文中の写真は特記事項のない限り、本文で記述されている資料を基に筆者が作成の上で撮影したもの、あるいは筆者が取材で撮影したものです。

(注)記事題名、本文、グラフ中などで使われている数字は、その場において最適と思われる表示となるよう、小数点以下任意の桁を四捨五入した上で表記している場合があります。そのため、表示上の数字の合計値が完全には一致しないことがあります。

(注)グラフの体裁を整える、数字の動きを見やすくするためにグラフの軸の端の値をゼロではないプラスの値にした場合、注意をうながすためにその値を丸などで囲む場合があります。

(注)グラフ中では体裁を整えるために項目などの表記(送り仮名など)を一部省略、変更している場合があります。また「~」を「-」と表現する場合があります。

(注)グラフ中の「ppt」とは%ポイントを意味します。

(注)「(大)震災」は特記や詳細表記のない限り、東日本大震災を意味します。

(注)今記事は【ガベージニュース】に掲載した記事に一部加筆・変更をしたものです。