公債等残高(対GDP)は本当に縮小するか?

2019年10月に消費税率が10%に引き上がったが、日本財政の現状は厳しい。この現実は、内閣府の「中長期の経済財政に関する試算」(以下「中長期試算」という)から読み取れる。

中長期試算は毎年2回公表する。例年夏(7-8月)と冬(1-2月)の2回であり、内閣府は、2020年1月17日の経済財政諮問会議で最新版の中長期試算を公表した。

その試算の「成長実現ケース」では2023年度以降の実質GDP成長率を2%程度、「ベースラインケース」では2022年度以降の実質GDP成長率を1%程度と見込んでいる。

この試算によると、国と地方を合わせた基礎的財政収支(PB)の対GDP比は2019年度で2.7%の赤字であるが、2029年度において、成長実現ケースでは0.5%に黒字化し、ベースラインケースでも1.3%まで赤字が縮小する予測となっている。

また、国・地方の公債等残高(対GDP)は2019年度で192.4%であるが、2029年度において、成長実現ケースでは157.8%、ベースラインケースでも190%まで縮小する予測となっている。

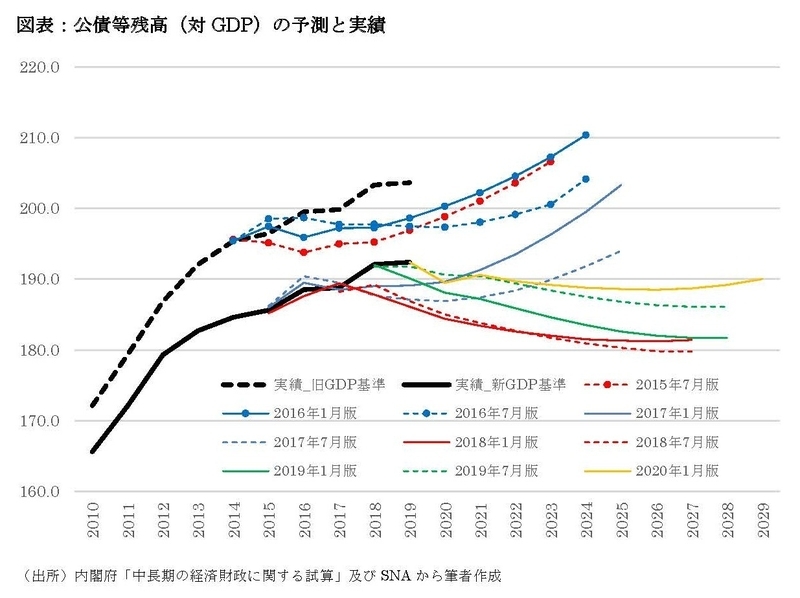

筆者は、この予測は甘いと思っている。理由は単純で、過去の予測と実績が物語るためである。以下の図表は、中長期試算における公債等残高(対GDP)の予測と実績を描いたものである。

具体的には、2015年7月版から2020年1月版までの中長期試算で予測した公債等残高(対GDP)の推移と、新GDP基準(2011年基準SNA)と旧GDP基準(2005年基準SNA)を用いて計算した公債等残高(対GDP)の実績を描いている。

黒色の「実線」が新GDP基準での公債等残高(対GDP)の実績、黒色の「点線」が旧GDP基準での公債等残高(対GDP)の実績を表す。黒色以外(例:赤色・青色・黄色)の実線や点線は、ベースラインケースにおける内閣府の予測である。

図表から一目瞭然であるが、2015年度・2016年度を除き、公債等残高(対GDP)の実績は基本的に予測を上回っていることが分かる。また、2010年度以降、新基準・旧基準にかかわらず、実績の公債等残高(対GDP)は膨張の一途をたどっている。

中長期試算を行う内閣府にも様々な事情があると思うが、中長期試算における公債等残高(対GDP)の予測が本当に妥当なものか、精査する姿勢も重要であろう。