【追記あり】所得減税4万円で救済されるのは?-税収還元4万円の根拠はこれ?-

現在、所得税を定額で4万円減税、非課税世帯には7万円の給付が検討されているそうです。

政府 所得減税4万円を検討 非課税世帯に7万円給付案(ANN 2023年10月24日)

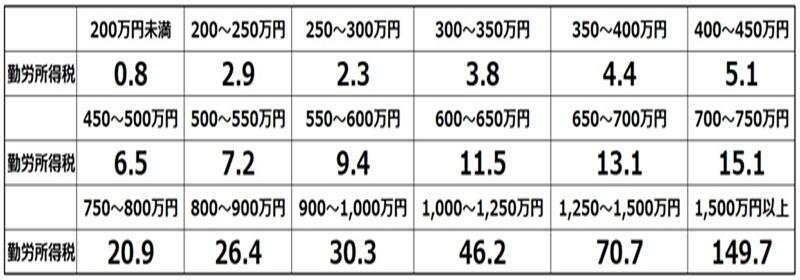

そこで、総務省統計局「家計調査」(勤労者世帯)により、所得階層別の所得税負担額を確認しました。

ここでは、勤労所得税を「所得税負担額」としました。勤労所得税とは、総務省統計局「家計調査」の定義によりますと、「所得税法第28条第1項に定める給与所得に対して課税される所得税」となっています。

さらに、所得税法第28条第1項に定める給与所得を見てみますと、「給与所得とは、俸給、給料、賃金、歳費及び賞与並びにこれらの性質を有する給与(以下この条において「給与等」という。)に係る所得をいう。」となっていて、給与等から給与所得控除額を控除したものが給与所得ということです。

なお、勤労所得税の負担額に関しましては、世帯属性(被扶養者の年齢・人数等)で違いが出てきますので、低い所得階層よりも低い所得税負担額の場合もあり得ます(具体的には、下表では、200~250万円未満と250~300万円未満の所得階層の逆転現象)。

現在、政府で検討されている所得税減税4万円が実現されれば、400万円までの所得階層でほぼ所得税がなかったことになることが分かります。なお、勤労者世帯に占める割合は約11%です。

あるいは非課税世帯への給付金7万円に相当する規模の所得税減税であれば550万円までの所得階層にまで広がることが分かります。なお、勤労者世帯に占める割合は約29%です。

そもそも、住民税非課税世帯の6割超が高齢世帯であることを勘案すれば、非課税世帯に勤労世帯よりも多い7万円の給付は果たして成長の果実の還元先として適切なのか、よくよく考える必要があるようにも思います。

つまり、現役世帯には4万円の所得税減税であるのに対して、年金を受給している高齢世帯には7万円の給付というのは、政治の高齢世帯優遇の姿勢(いわゆるシルバー民主主義)が色濃く出ているということでしょう。なぜ、こうした不公平な措置がなされるのか、国民にしっかりとした明確な説明がなされるべきでしょう。

結局、広くばらまきたいのであれば論外で、本来、自然増収は政府債務の返済に充てるべきだと個人的には思います。

=====追記2023年10月25日=====

所得税減税4万円の根拠を知りたかったので、いろいろ探してみましたところ、多分これだというものに行き当たりました。

財務省「租税及び印紙収入、収入額調」で自然増収を計算すると表2のようになりました(単位は兆円です)。そもそも、財務省の当初予算編成時の税収見積もりからの上振れが「自然増収」なのか?という疑問は横に置いておきます。

2023年10月1日現在の総人口は1億2434万人なので、単純計算では、税収全体では国民一人当たり12.5万円、所得税の上振れだけでは国民一人当たり3.9万円の税の還元が可能です。

恐らく、これが所得税減税4万円の根拠でしょう。もちろん、非課税世帯7万円給付の根拠は分かりませんが...

でも、よく考えたら、以上の計算では、国民一人当たり4万円でした...。政府は国民一人当たり4万円とは言ってませんよね?