【図解】ビットコインを毎月1万円分ずつ2年間積み立てたらどうなってたか?

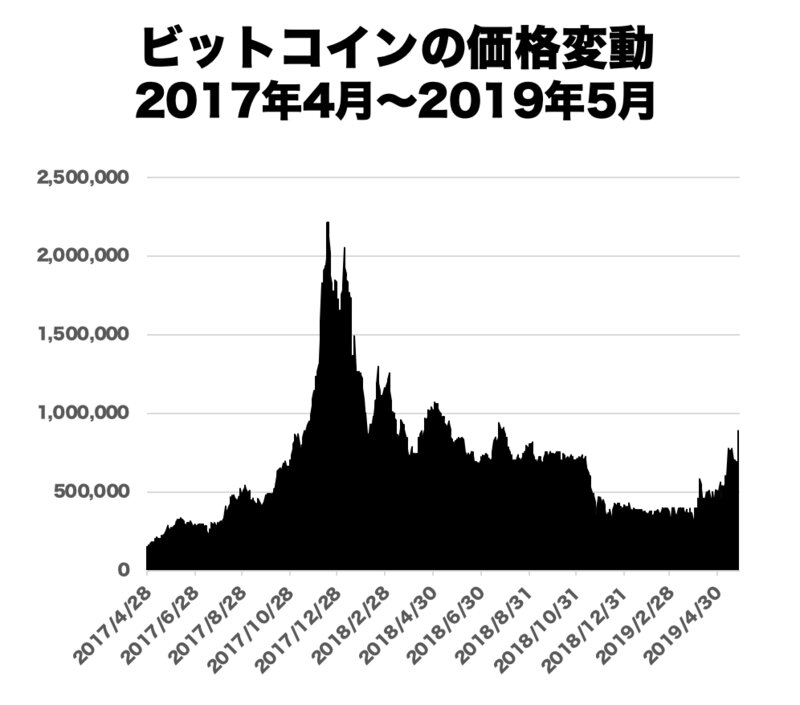

ビットコインの価格は2017年に狂乱の高騰があり、2018年に大きなショックとともに、相場は大崩れしました。「チューリップ・バブル以来」と言われる、バブルと崩壊を見せたわけです。

ところが、チューリップ・バブルと異なり、ここのところ、少し価格が持ち直してきています。直近は1BTCが100万円の大台に接近してきました。

そうなると、気になるのは、「ビットコインに投資してたらどうなってたのか?」です。いくつかのパターンで検証してみました。

ビットコインを毎月1万円づつ積み立てた場合【ドルコスト平均法】

金地金・貴金属や外貨など、価格変動のある資産に投資をする場合、毎月一定額を積み立てていく、という方法があります。「ドルコスト平均法」と言われるもので、高いときも安いときも必ず一定額を買うことで、価格を均して資産を取得することが簡単にできます。

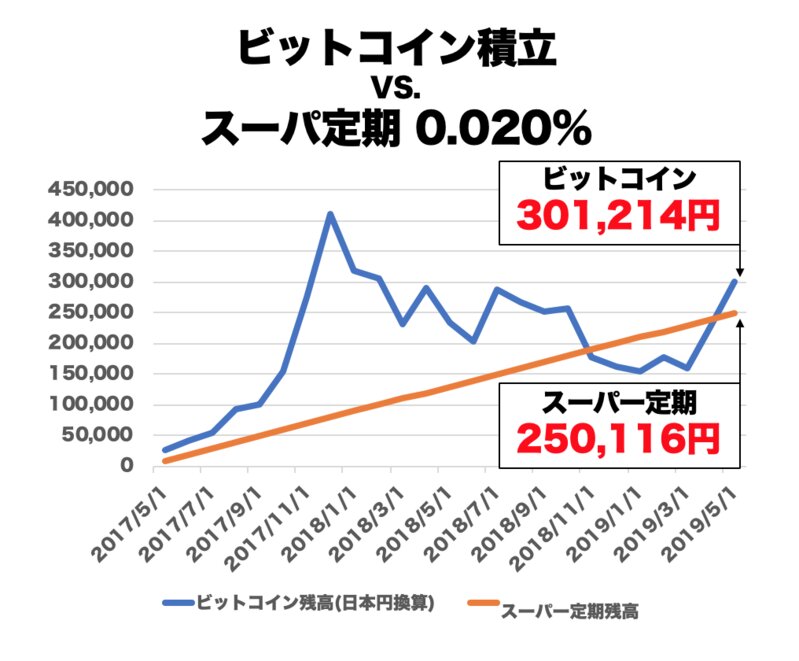

ビットコインを毎月1万円ずつ積み立てた場合、このようになります。(手数料・税金は考慮せず)

青い折れ線がビットコインを毎月1万円ずつ買って積み立てた場合。オレンジの折れ線が、スーパー定期(イオン銀行の1年間0.0200%)に毎月1万円ずつ25ヶ月積み立てた場合として記載しています。

見ての通り、直近の価格高騰を受けて、スーパー定期よりも+5万円ほど多いという計算に。

一方で、2018年9月〜2019年3月の価格下落局面では総資産額でスーパー定期を下回ってしまうこともありました。これは心理的には結構キツイと思います。

利回りとしても年利10%ほどで、リスクに対してリターンがついてきているのかどうか微妙なところではあります。

ビットコイン100万円分を持ち続けた場合と、リバランスした場合

取得金額をなるべくその期間の平均価格に近づける「ドルコスト平均法」とは異なり、期間の最初に一括で取得して、あとはじっと持ち続ける投資手法が「ガチホ」です。または「塩漬け」ともいいます。不動産など流動性の低いもので取られる投資手法です。

それに対して、全体の資産ポートフォリオを常に一定に保つ投資方法として「リバランス」があります。

たとえば、最初に「日本円50万円」「ビットコイン50万円分」を持っていたとして、翌月ビットコインが52万円に値上がりしていた場合、ビットコインを1万円分売却して「日本円51万円」「ビットコイン51万円分」として、日本円:ビットコインの比率を常に一定に保つ。というやり方です。これをリバランス、といいます。

リバランスの手法を取る場合、相対的に高い資産を売って、相対的に安いほうを買うことになるので、結果的に「安いときに買い、高いときに売る」が実現可能になります。

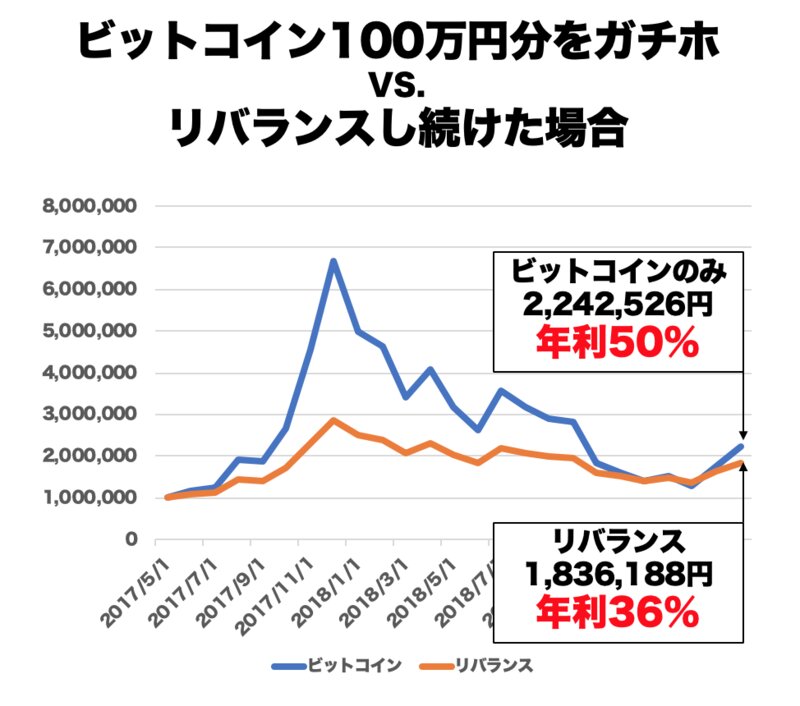

さて、2年前にビットコインを100万円分購入した場合と、100万円を日本円とビットコインを50%ずつの割合で毎月リバランスさせた場合を比較したのが下の図です。(手数料・税金は考慮していません)

全体としては、直近に大きな価格変動(値上がり)があったため、ガチホのほうがパフォーマンスは上回っていますが、注目すべきは「2018年1月ごろ」からの激しい下落場面です。「ガチホ」のほうは相場の動きそのままに値段を下げていますが、「リバランス」はそもそも上げすぎていないので下げるのも限定的でした。上げ下げにかかわらず、大きな相場変動に気持をブラさず追従していけるのが「リバランス」の良いところです。

もし、最高値時(2017年12月)に投資を開始していたら

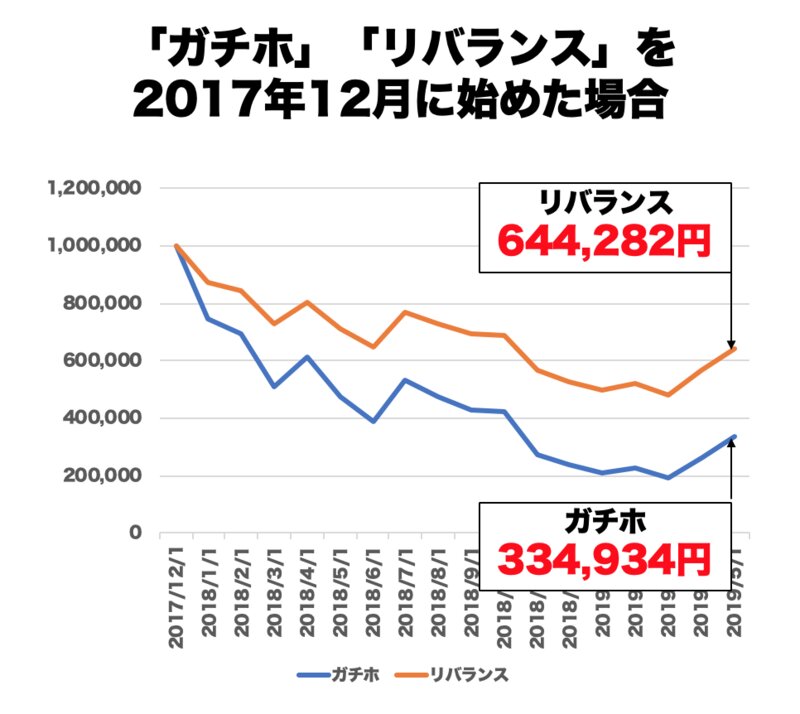

さて、上記のグラフは2017年4月から書き始めましたが、熱狂の渦が最高潮だった2017年12月頃に投資を始めた場合はこうなります。

この場合も、リバランスのほうが損失が少なく回復が早いのがわかります。

ただ、どちらも資産を大きく減らしているので、まだまだ強い握力で握り続けて未来に上がるのを待ち続けるか、粘り強くリバランスを続ける必要がありそうです。ドルコスト平均法もリバランスも、始めるタイミングによって結果が変わることは間違いありません。

#本件記事は、事実を元に構成して、グラフなどに加工したものです。投資判断などを提供しているわけではありません。特定の投資手法をおすすめしているものでもありません。投資は自己責任でお願いします。