出版社と売上高の関係をさぐる

「出版不況」と呼ばれて久しいが、出版物を創生し市場に送り出す出版社と、その出版社による売上はどのような状況なのだろうか。その実情を日販による「出版物販売額の実態」最新版(2018年版)のデータを基に確認する。

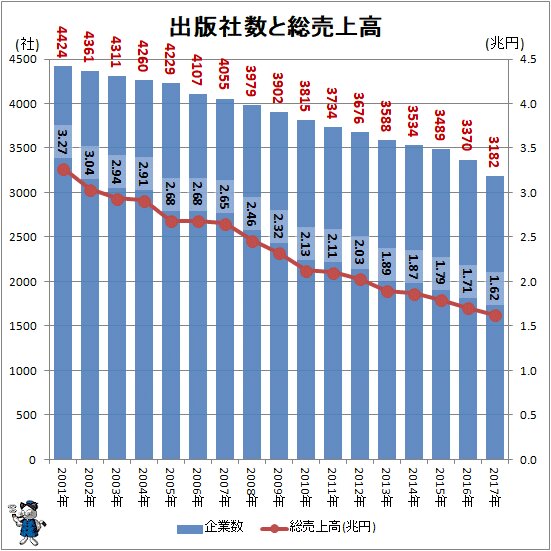

最初は出版社総数と、それらの出版社全体の総売上高。

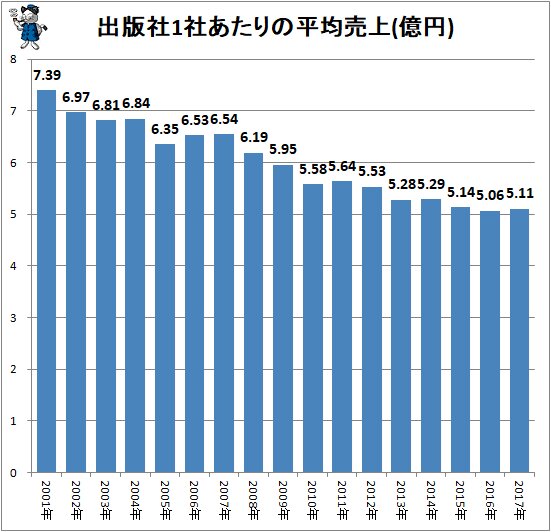

この16年間で総売上は5割強も減少。出版社数も漸減しているが、それ以上のペースで売上が落ちているのが分かる。後述しているように出版社は(他業界同様に)かなり企業規模・売上が少数大手に偏っているため、さほど大きな意味は無いのだが、一応参考までに1社あたりの平均売上高を算出すると、売上の減り具合があらためて認識できる。

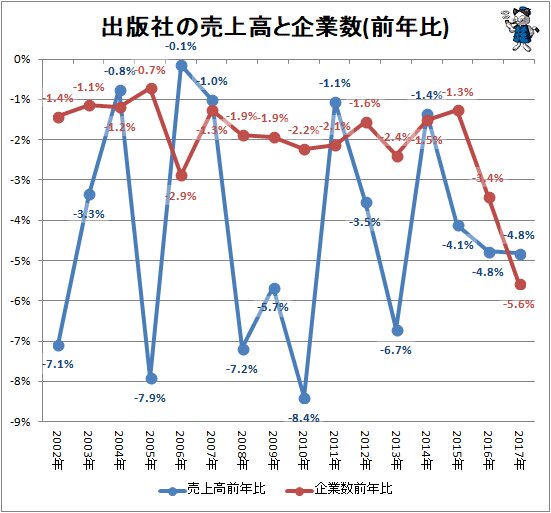

より有意義なのは次のグラフ。売上高と企業数それぞれについて、前年比をグラフ化したものだが、企業数推移(赤線)がマイナス1%から2%に留まっているのに対し、売上高の推移(青線)がそれを超えたマイナス値で動いているのが確認できる。「企業数が減っているのだから売上高も減って当然」との説明はそれほど大きな意味を持たない。もっともこの1、2年では企業数そのものも大きく減っているのが気になるところ。

要は全体的には企業数上での規模縮小以上のスピードで、総売上高の縮小が起きている次第である。

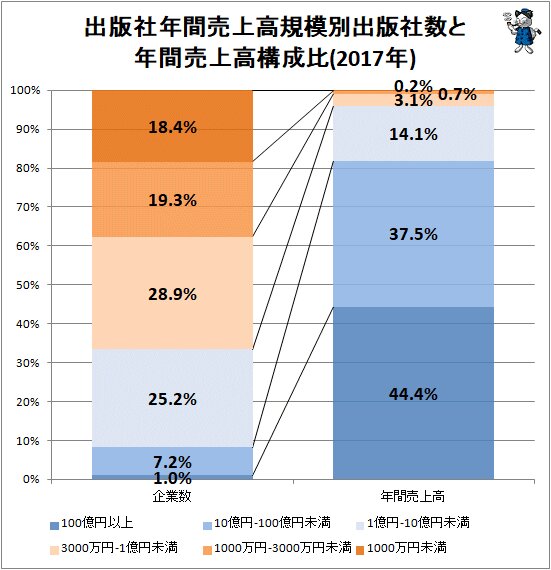

最後は出版社の売上高規模別に区切った上での、その企業数と出版社総売上高に対する構成比。寡占化がどこまで進んでいるのかを視認できる。

2017年においては計測対象の出版社は3182社。そのうち売上高が100億円以上の企業は全企業数の1.0%(31社)でしかないが、その1.0%の数の企業による売上高は総売上高の44.4%になる。10億円以上で区切れば企業数では8.2%だが、売上高では81.9%と4/5すら超える。売上高1億円未満の企業は企業数で66.6%とほぼ2/3だが、それらの売上をすべて合わせても、総売上高の4.0%に過ぎない。

公開されている限りの決算を見比べると、売上上位の企業の方がそれより下の企業と比べ、業績はよい傾向にある(例:出版関連業者の経営実態調査(帝国データバンク、2016年11月発表))。スケールメリットを活かし、リスクを取ることができ、マルチメディアな展開も容易なので、売上を伸ばせる可能性が飛躍的に高まるからに他ならない。このメリットが有効である以上、今後も寡占化は進行するものと考えられる。寡占化には賛否両論があるものの、出版業界全体の動向を推し量れば、規模の拡大化によって難局を押し切るのも一つの方法論といえよう。

■関連記事:

出版物の売り場毎の販売額推移をグラフ化してみる(番外編:電子出版独自追加版)

(C)日販営業推進室出版流通学院「出版物販売額の実態2018」

(注)本文中のグラフや図表は特記事項の無い限り、記述されている資料からの引用、または資料を基に筆者が作成したものです。

(注)本文中の写真は特記事項の無い限り、本文で記述されている資料を基に筆者が作成の上で撮影したもの、あるいは筆者が取材で撮影したものです。

(注)記事題名、本文、グラフ中などで使われている数字は、その場において最適と思われる表示となるよう、小数点以下任意の桁を四捨五入した上で表記している場合があります。そのため、表示上の数字の合計値が完全には一致しないことがあります。

(注)グラフの体裁を整える、数字の動きを見やすくするためにグラフの軸の端の値をゼロで無いプラスの値にした場合、注意をうながすためにその値を丸などで囲む場合があります。

(注)グラフ中では体裁を整えるために項目などの表記(送り仮名など)を一部省略、変更している場合があります。

(注)グラフ中の「ppt」とは%ポイントを意味します。

(注)「(大)震災」は特記や詳細表記の無い限り、東日本大震災を意味します。

(注)今記事は【ガベージニュース】に掲載した記事に一部加筆・変更をしたものです。