アップル1兆5千億円「節税手品」とアイルランド26.3%成長の怪しい関係

「レプラコーン経済」

アイルランドが昨年、26.3%の急成長を達成した理由を筆者は不思議に思っていました。バブルが崩壊し、金融危機が起きるまでは「ケルトの虎」と称賛されたアイルランド経済が力強く復活したことについて、ノーベル経済学賞受賞者ポール・クルーグマン氏は同国に伝わる妖精にちなんで「レプラコーン経済」と呼びました。しかし、どうやらこれにはカラクリがあるようです。

欧州連合(EU)の執行機関、欧州委員会は、加盟国アイルランドに現地法人を置く米アップルが2003年から14年にかけ130億ユーロ(約1兆5千億円)の納税を免れていたとして、追徴課税するようアイルランド政府に命じました。アイルランド政府がアップルに認めた優遇税制は違法だという厳しい判断です。延滞税を含めると追徴額は190億ユーロ(約2兆2千億円)にのぼります。

アップルとアイルランドは手を携えて成長してきました。アップルは同国南部コークに初の海外生産拠点を構え、1980年にアップルの共同創業者スティーブ・ジョブズがコークの工場を訪れて地元政治家に説明する写真が残っています。当時の従業員は60人でしたが、今では6千人が働いています。

アイルランドがEUの前身である欧州経済共同体(EEC)に加盟したのは73年。アイルランドは英国支配に苦しんだ長い歴史があります。19世紀のジャガイモ飢饉で100万人が死亡し、100万人が移民に出たため、人口が一気に20~25%も減少したことがあります。米国に渡った移民も多く、そのつながりもあって今は700社以上の米国企業がアイルランドに進出しています。アップルはその先駆け企業の一つです。

アイルランド人気の秘密は低い法人税率

人気の秘密はアイルランドの法人税率が12.5%と低いことにもあります。国際会計事務所KPMGのまとめでは、EU加盟国の法人税率は平均22.09%、フランス33.3%、ドイツ29.72%、英国20%と比べても随分低く設定されています。ちなみに米国は40%、日本は32.26%です。アイルランドの法人税率は、80年代には50%でした。これではしかし外国企業は呼び込めないと00年代前半に12.5%まで下げました。

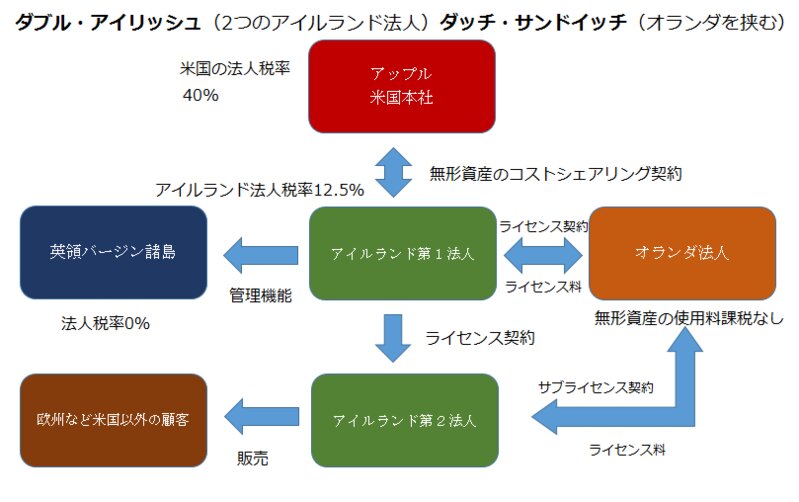

法人税率を低くした効果は絶大で、対内直接投資の残高は14年末で3115億800万ユーロに達しています。アップルは、皆さんもご存知の「ダブル・アイリッシュ、ダッチ・サンドイッチ」と呼ばれる巧妙な節税スキームをつくり出します。この節税スキームをおさらいしておきましょう。

法人税率の低いアイルランドに第1法人を設立し、米国本社が開発した無形資産についてコストシェアリング契約を結びます。第1法人の管理機能をタックスヘイブン(租税回避地)の英領バージン諸島に移し、アイルランドの法人税課税を免れます。次にアイルランドに第2法人を設立、無形資産の使用料に税金がかからないオランダにも子会社を設けて2つのアイルランド子会社の間に挟み込み、源泉課税を免れる手口です。

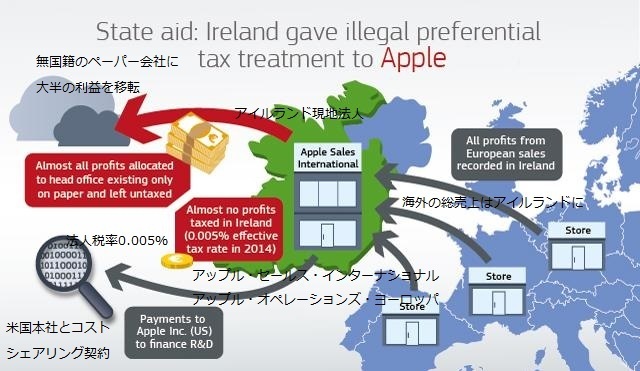

アップル現地法人の法人税率は0.005%

欧州委が告発した「脱税スキーム」はもっと露骨でした。第1法人アップル・オペレーションズ・ヨーロッパ(欧州の生産拠点、AOE)と第2法人アップル・セールス・インターナショナル(ASI)を設けて製品をASI経由で欧州やアフリカ・中東に販売し、総売上をASIに集めます。そして2つの法人のヘッドオフィスである無国籍のペーパー会社に利益の大半を移してしまうのです。

11年にASIは160億ユーロの収益を計上しますが、5千万ユーロを除いてすべての収益を無国籍のペーパー会社に移していました。アップルがアイルランドで納税した金額は1千万ユーロでした。11年の法人税率は0.05%、14年にはさらに0.005%にまで圧縮されたと欧州委は指摘しています。

グローバル企業の過剰な節税スキームには国際的な非難が集まり、主要20カ国・地域(G20)は節税の抜け道を塞ぐため「税源侵食と利益移転(BEPS)」の新ルールを導入します。欧州委の追徴課税命令は03~14年が対象になっており、アップルは15年から節税スキームを一部改めたと推察できます。

アイルランドに進出しているグローバル企業はアップルと同じようにG20での合意を受け、一斉に節税スキームを改めたのではないでしょうか。15年、アイルランドの成長率が急に26%を超え、同国立財務管理庁によると、アイルランドの資本ストックは一気に3千億ユーロも増えて1兆500億ユーロに拡大しています。グローバル企業が節税スキームを使って抜き取った収益の一部をアイルランドで計上し始めたことが原因とみられています。

アイルランド政府は9月2日の閣議で、欧州委の判断を不服として欧州司法裁判所に提訴することを決めました。アップルのティム・クック最高経営責任者(CEO)はアイルランドの公共放送RTEに対して「アップルはアイルランド優遇税制を受けていない。政治的な判断だ」と猛反発しました。アイルランド政府が欧州委の判断を受け入れると、アイルランド進出企業に対して追徴課税命令が出される恐れが出てきます。そうなるとアイルランド経済の成長エンジンであるグローバル企業が逃げていくかもしれません。しかしアイルランド国民の多くが、追徴された税金を社会保障財源に充てることを支持しています。

米グローバル企業への課税を強化するEU

欧州委は昨年10月、オランダとルクセンブルク各政府がそれぞれスターバックスと欧米フィアット・クライスラー・オートモービルズに対して違法に優遇税制を認めていたとして3千万ユーロと2千万ユーロの追徴課税を命じています。両政府ともこの判断を不服として欧州司法裁判所に提訴しています。現在、欧州委は、ルクセンブルク政府がアマゾンとマクドナルドに違法な優遇税制を認めていなかったか調査を進めています。

グローバル企業がどの国で、利益を申告し、開発費などの経費を計上するかは非常に難しい問題です。各国とも外国企業を誘致するために法人税率を引き下げたり、特許権など特定の知的財産から生じた法人所得に対する軽減税制「パテントボックス」を導入したりしています。また、財政難を和らげるためグローバル企業からの課税を強化しています。米当局はEUの対応に強く反発しています。アップルやアマゾン、マクドナルドなど米国のグローバル企業に対する課税の優先権は米国にあり、「EUは米国企業を狙い撃ちしている」と考えているからです。

EUが米国企業からの課税を強化すれば、環大西洋貿易投資協定(TTIP)の交渉停滞が物語るように、欧州と米国の関係はますますきしんできます。その一方で、英国は米国とEUの板挟みになっているアイルランドを横目に見ながら、早くEUから離脱して、法人税率を引き下げ、遠慮なくパテントボックス税制を導入してやろうと手ぐすねを引いて待っていることでしょう。

(おわり)