ポイ活で人気 投資信託「即売り」いつまで続く?

大和コネクト証券とクレディセゾンが、2024年からカード投信積立の上限金額を月10万円に引き上げることを発表しました。

それと同時に、ポイント付与のルールも変更されたことで、ある種の「ポイ活」が封じられています。

ポイント目当ての「即売り」に対策か

新NISAでも注目の投信積立では、ポイント還元を得られるクレジットカード決済の人気が高まっており、各社が競い合っています。

しかし新NISAのつみたて投資枠は「月10万円」に拡大される一方、クレカ決済は法令を意識して各社がほぼ月5万円で横並びとなっていました。

金融庁ではこの上限を引き上げる議論が始まっているものの、tsumiki証券に続き、大和コネクト証券とクレディセゾンも現行の枠組みのままで「月10万円」を実現したといいます。

経緯としては、「大和コネクト証券とクレディセゾンでは、積立・決済スケジュールの観点から、従前より、月額10万円でも現行の法令に抵触しないと整理できていた」(大和コネクト証券 経営戦略部)とのこと。

現行のつみたてNISAでは5万円で足りるとの判断から慣例に習って月5万円としてきたものの、新NISAに向けて月10万円に引き上げたとしています。

さて、ここまでは誰にとっても良いニュースといえるところですが、同時に発表されたのがポイント付与ルールの変更です。

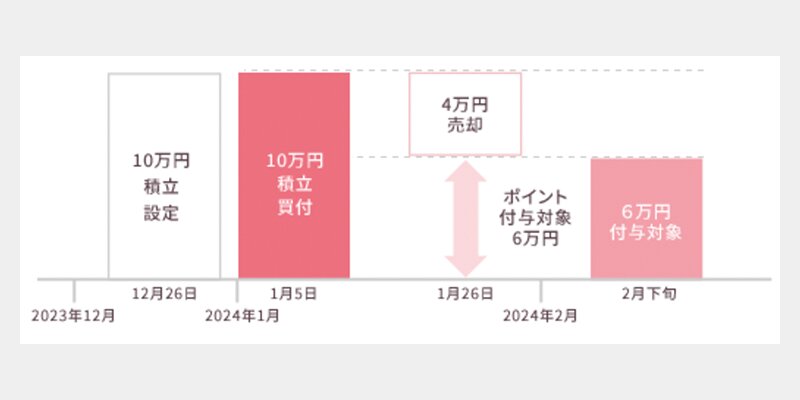

2024年からの方式では、投資信託の純増金額がポイント付与対象になります。たとえば10万円を買い付けて4万円分を売った場合、6万円分がポイント付与の対象になります。全額ポイントをもらうには月末まで売らずに持ち続ける必要があります。

ルール変更の理由について、大和コネクト証券は「クレカ積立はお客様の長期投資をサポートするためのサービス」との位置付けから、「長期投資を目的とされるお客様に還元できるよう、条件を一部変更した」と説明しています。

直接的にポイ活に対策した、とは言っていないものの、最近流行っている「投資信託の積み立てをした直後に売却し、ポイントだけもらう」手法は、これで封じられることになります。

こうした即売りでは値動きの少ない銘柄が好まれる傾向にあります。たとえば「eMAXIS Slim 国内債券インデックス」は、月初に純資産総額が不自然に増減しており、カード投信積立と即売りが影響している可能性があります。

一方、証券会社にとって投信積立のポイント還元は負担が大きく、短期的には赤字とみられていました。上限が月10万円に拡大することで、それが悪化する可能性があるわけです。

他の事例では、マネックス証券によるポイント増額のキャンペーンでは、NISA口座のみが対象となっています。NISA口座は1人1つしか持てないので、これも本来の使い方である長期投資を促す効果がありそうです。

「月10万円化」は見直しタイミングになるか

今後、新NISAに向けてカード投信積立は「月10万円化」の広がりを期待したいものの、ポイント還元ルールの見直しも進んでいく可能性があります。

ポイント経済圏は膨大な数の利用者を抱える中で、いかに効果的にポイントを付与していくかが重要になっています。基本はしっかり積み立てを続ける人にポイント還元をする方向性にあるといえます。

そういう意味では、即売りによるポイントのただ取りが歓迎されないのはたしかですが、投資信託でポイ活をするような人は保有資産や毎月のキャッシュフローに余裕がある人が多く、経済圏として囲い込みたい層でもあります。

今後、投信積立の利用者や金額が増えていくことは確実とみられる中で、ポイント付与をどうするのか、各社にとって悩ましい判断になりそうです。