為替介入(円買い・ドル売り)の限界と構造的変化

為替レートが1ドル146円に迫るなか、2022年9月22日夕刻、ついに財務省・日銀は、日本単独で「円買い・ドル売り」の為替介入に踏み切った。24年ぶりの円買い介入で、一時140円台まで円の価値は上昇したが、24日時点では143円台で円安方向に戻ってしまった。この事実や以下の理由から、筆者は日本単独での為替介入には限界があると考える。

まず、円買い介入の原資は日本の外貨準備でその約1.3兆ドル(185兆円)が上限となるが、1日の為替取引量は膨大だ。例えば、国際決済銀行(BIS)は世界の為替取引量に関する調査結果を3年毎に公表している。この調査結果によると、2019年4月における1日平均の取引量は6.6兆ドル(1ドル110円で726兆円)にも達する。

このうち、主要通貨別の取引量やシェアの第1位はアメリカ・ドルとユーロの取引で、取引量は1.6兆ドル(同176兆円)かつシェアは24%である。また、第2位はアメリカ・ドルと日本円の取引で、取引量は0.87兆ドル(同96兆円)かつシェアは13.2%である。

この取引量に日本の円買い介入が影響を及ぼすためには、数兆円以上の為替介入が必要となる。仮に5兆円規模なら、相当な回数の介入が可能に思われるが、外貨準備の大半は売却が難しい外貨建て証券(例:アメリカ国債)も多いため、数兆円規模の介入でも、数回で弾丸切れになってしまう可能性がある。

また、アメリカが日本の円買い介入に協調してくれれば効果も高まるが、現在のアメリカは自国のインフレ抑制に躍起になっており、物価高騰を加速する「ドル安」誘導政策にアメリカが協調するとは思えない。

今後、1985年のプラザ合意のように、ドル高の是正が政治的な至上命題になる可能性もゼロではないが、9月22日の為替介入では、アメリカは日本の介入を容認したものの、協調はしなかった。

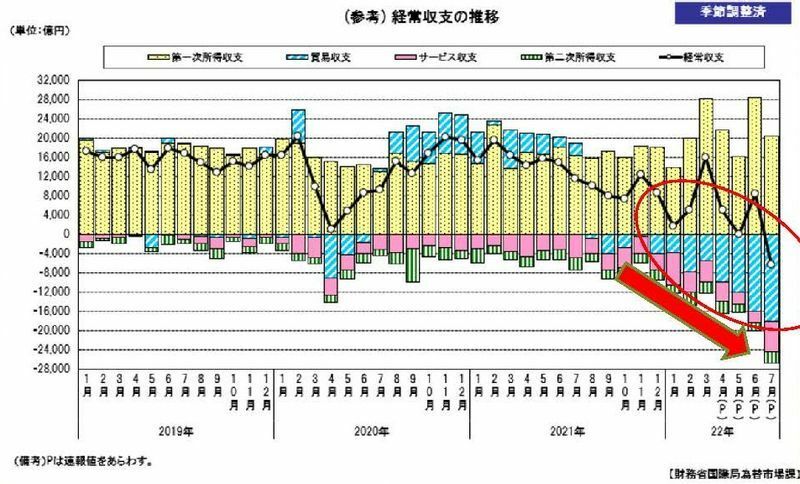

なお、今回の円安の流れは、アメリカと日本の金利差(FRBと日銀の金融政策のスタンスの違い)のみでなく、構造的な変化の可能性もある。なぜなら、財務省の統計データ(季節調整済み)をみると、以下の図表のとおり、2021年の12月頃から貿易収支の赤字が定着しているためだ。

図表:貿易収支の推移(青色部分、筆者一部加工)

周知のとおり、対外直接投資での収益も増えているが、海外での現地生産等も増えており、これで稼いだドルを円に変換する企業側のインセンティブは少なく、基本的に貿易赤字を中心に需給取引の決済のためにドルに対する超過需要が発生している可能性も高い。

すなわち、「現在の円安圧力=日米間の金利差+需給取引(貿易赤字)でのドル超過需要」で、投機筋の影響も一部であるかもしれないが、需給取引の影響がファンダメンタルな流れを決めている可能性にも留意するべきだろう。