2月12日(火)より第2弾!PayPay100億円キャンペーン攻略方法

KNNポール神田です。

□ソフトバンクとヤフーが設立したPayPayは2月4日、モバイル決済サービス「PayPay」の支払額の最大20%をPayPayの残高として還元する「第2弾100億円キャンペーン」を2月12日(火)~5月31日(金)まで行うと発表した。

□抽選で全額を還元する「やたら当たるくじ」も行う。昨年12月に実施したキャンペーンの第2弾。

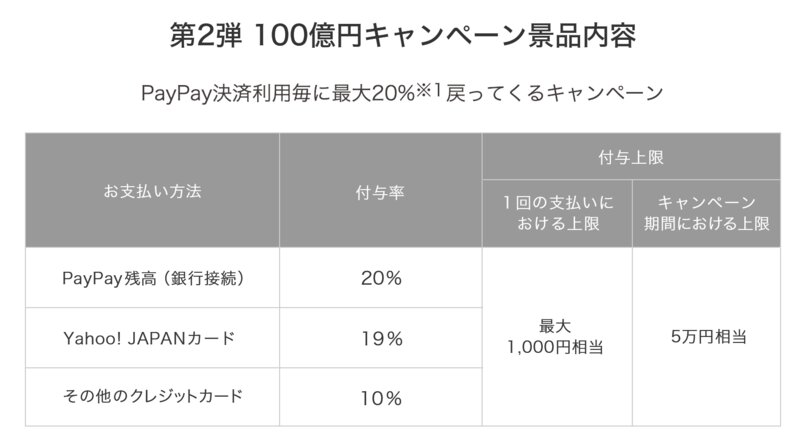

□20%還元は銀行接続の場合のみで、Yahoo! JAPANカードの場合は19%、その他のクレジットカードの場合は10%。いずれも還元額の上限は1回当たり1000円にする。キャンペーン期間中に還元を受けられる総額は5万円まで。

□また10回に1回の確率で全額を還元する(Yahoo! JAPANカード以外のクレジットカードを利用している場合は対象外)。Yahoo!プレミアム会員であれば、当選確率が5回に1回にアップする。還元の上限額は1回当たり1000円、キャンペーン期間中で総額2万円まで。

□PayPayの中山一郎CEOは「少額での日常的な利用を促進したい」と話す。

□短期間での認知度向上、サービス開始から4カ月間で累計登録者数が400万人突破、(2019年)2月4日までに115億円を還元

ようやく、PayPayのキャンペーンの第二弾が始まった。ソフトバンクの上場時期や正月明けを想定していたが、ようやくこの年度末にあたるこの時期に開催となったようだ。前回のキャンペーンとの違いと今回の攻略方法を考えてみたい。

■支払い方法で変わるポイント還元率

PayPay20%還元は上限が1,000円相当!

一回の買い物で5,000円までであれば、最大20%還元で1000円相当!

総額5万円まで(※前回は総額上限25万円)

ただし、20%還元は『PayPay残高(銀行接続)』の場合のみ(※銀行口座での登録が必要)

YJカードは19%還元

その他のカードは10%還元

今回の第2弾の100億円キャンペーンの最大の特徴は、1回あたりのポイント還元対象を10万円から1,000円に下げた事と、還元率を支払い方法で変えたことである。10万円が1,000円になったという事は、高額商品を2割引きで買えるというよりも、日常的な買い物で最大20%還元されるということだ。すでに400万人会員を集めたPayPayとしての次の課題は、日常的にPayPayを使わせることだからだ。

前回の上限10万円分の還元だと10万回だが、今回の上限1,000円分の還元だと1,000万回、還元できることとなる。

PayPayの初期キャンペーンはインパクトが必要だったが、今回はインパクトよりも日常の中での使い勝手のよさをアピールしたい。

ファミリーマートで買い物をしようとすると20%1,000円還元の上限5,000円で十分だろう。それ、以上の金額の場合は、もう一度レジに並びなおせばよいからだ。店側としては大変迷惑だが…。

むしろ、ビックカメラやヤマダ電機での高額商品の買い物には今回は不向きだ。またPayPayで加盟の多い居酒屋チェーン店でも割り勘で一人当たり上限3,000円くらいでの還元があればよかったかもしれない。残念なのは、加盟店のラインナップが前回のキャンペーンからさほど変わっていないことだ。

さらにクレジットカードの利用金額も大きな改変があった。

本人認証されているクレジットカードの上限金額が1日2万円、30日間で5万円というまさに少額決済専門決済となった。セキュリティ上の施策だが、高額決済には使いづらくなってしまった。高額利用したければ銀行ヒモづけの『PayPay残高(銀行接続)』にする必要がある。

■PayPayが使える店舗

これに加えて、筆者の予測どおり、ローソンが2019年3月26日から使える予定だ。

スマホ決済サービス「PayPay」は、2019年3月26日(予定)から、全国のローソン店舗(1万4574店舗、2018年12月末時点で)利用できるようになると発表

https://japanese.engadget.com/2019/01/24/paypay-3-26/

しかし、PayPayの加盟店ターゲットは大手チェーンのクレジット市場への参入ともう一つは、今まで手数料を気にしてクレジットカードが使えなかったような零細な店舗である。1日2万円のクレジット制限にかかることはない『クレジットカード』を経由しない銀行ヒモづけの直取引がPayPay最大のゴールだ。

■PayPayにヒモづけできる銀行口座

https://wallet.yahoo.co.jp/promotion/campaign/#bankListArea

銀行ヒモづけとYahoo IDは必須だ!

ジャパンネット銀行、みずほ銀行、三菱UFJ銀行、SMBC、りそな銀行、埼玉りそな銀行、ゆうちょ銀行など

全額還元の『やたら当たるクジ』はYahoo!プレミアム会員で5回に1回へ

やたら当たるクジは…2種類の確率

□10回に1回の確率で上限1,000円まで全額還元

PayPay残高(銀行接続) YJカードのみ 総額2万円まで

□5回に1回の確率で上限1000円まで全額還元

Yahoo!プレミアム会員の場合(ソフトバンク回線ユーザーは登録可能)

総額2万円まで。

全額還元の上限が1,000円となった。前回は10万円だった。これは非常に大きな差だ。しかしないよりはましだ。

攻略方法としては、このキャンペーン期間内だけでも、Yahoo!プレミアム会員に入会することだ。Yahoo!プレミアム会員は入りやすく辞めやすいのが特徴だ。月額498円と500円弱だ。5回に1回1,000円全額還元ということは、20%の当選確率だ。10回に1回とは2倍当選確率が違う。プレミアム会員分の500円の全額ポイント還元はそれほどむずかしい障壁ではない。むしろ、日々このクジで、当たる当たらないが、精算時に小さな射幸心がかき立てられるのはまるでギャンブルをしている気になる。

https://premium.yahoo.co.jp/promo/lp_premium/

解約する場合は、ヤフーウォレットから解約できる。

https://detail.wallet.yahoo.co.jp/use_service

また、解約するフリをするとポイントがもらえるという特典も実はあったりする!

Yahoo! JAPAN IDとの連携方法はこちらだ。

https://support.paypay.ne.jp/consumer/s/topic/0TO6F000000a00zWAA/yahoo-japan-id

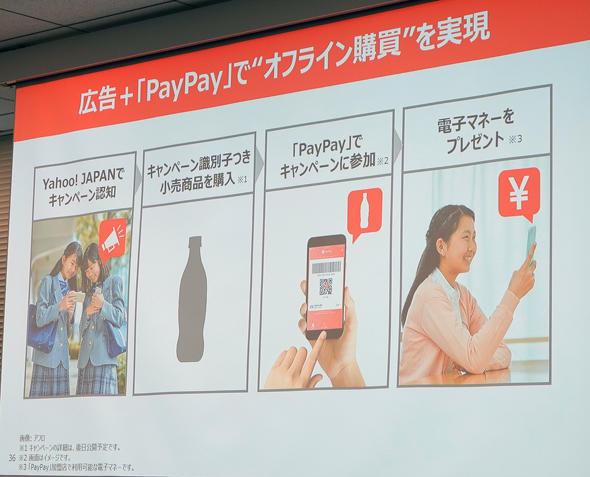

■PayPayの狙いはYahoo IDとの紐づけによるOMO戦略(Online Merges with Offline)

Yahoo ID とヒモづけされたヤフープレミアム会員をPayPayで増やすことによって、行動履歴と行動ログを活用した新たなマーケティングキャンペーンがいつでも開始することができるからだ。 まさにキャッシュレス化は表層的なものであり、ネット上のオンラインの広告ベースでどれだけの行動(アクション)が取れるかというOMO戦略にうちだすのがPayPayの本当の狙いだ。

□例えば、広告主(ナショナルクライアント)が商品を売り出すとき、ヤフーのサイト上に広告を出す。その広告を見た人が実店舗で商品を購入すると、QRコードが付いてくる。QRコードをPayPayのアプリで読み取ると、電子マネーでキャッシュバックを受けられる――といったキャンペーンを行う。

□PayPayのユーザーは、アプリ内で新規アカウントを作成するか、Yahoo! JAPAN IDを使ってログインしているため、ネット広告の閲覧と購入の有無を結び付けられる。

□「どの程度ネット上に広告を露出すれば、用意した商品を全て売れるか、逆算が可能になり、メーカーのマーケティングが高度化する。可能であれば今年度内に提供したい」

そう、このOMO戦略を実現するたびに、100億円+100億円と投下しながらも、ヤフーは、PayPayとネット広告の閲覧を結びつけようとしている。

配って終わりから、見てからPayPayを使うとお得になるという流れを生み出すことが目的だ。もはやネット上のオンラインとリアル店舗のオフラインもすべて『OMO』上では、いつでもつながっているという状況が生み出せる。

さらに、銀行直の結びつけが実現できれば、クレジットカードに支払う手数料も軽減され、『トラノコ』のような現金で買った時のお釣り分をロボット投資のような金融商品で育てるというような動きも可能になるのだ。

キャッシュレス化だけではなく、オンライン上でリアル店舗への行動履歴を把握するという動きをどう制するかにかかってきている。

それと同時にシステム障害やセキュリティという問題は、『お金』以上に深刻になるが、お金を一切介在させないという『自由度』は一度踏み込むともう後戻りができなくなる。